発電や製鉄用に石炭を生産するアーチリソーシズは、21年の世界的なエネルギー問題で恩恵を受ける企業ですね。石炭価格は21年10月に最高値270ドルを付け、21年2Qは前年比+40%、3Qは+55%と業績は好調です。

- 「石炭価格は過去最高額で、21年19月に270ドル…」

- 「20年11月から、株価は2.5倍にも高騰している…」

- 「石炭の需要は減少するも、原料炭市場は拡大している…」

アーチ・リソーシズ(ARCH)は、発電や製鉄向けに石炭を生産する米国企業です。製鉄向けに力を入れており、収益の大半は欧州から得ています。世界的なエネルギー問題により、21年後半は市況が急回復しています。

個人的には、アーチ・リソーシズは投資したい銘柄のひとつですね。

なぜならば、市場が縮小する発電向け一般炭ではなく、成長が続く製鉄向けの原料炭に力を入れているからです。21年に発電向けに石炭の需要は回復しているが、原料炭の売上前年比は+92%と好調です。

石炭生産量が伸びない中でも、原料炭市場は年率は2.4%で成長しています。

同社CEOは世界的な脱炭素化の流れにあり、鉄鋼の需要はさらに増えると述べています。長壁式採掘法を用いた世界クラスのLeerSouth鉱山の創業を22年から開始します。これにより、3Qの製鉄用の原料炭は2百万トンだが、22年以降は年間3百万トンを追加するとしています。

22年も引き続き市況は力強く推移します。21年12月時点の予想PERは2倍と低く割安に放置されていますね。

- アーチ・リソーシズの4半期決算(21年7-9月)は?

- アーチ・リソーシズの過去10年間の売上高や営業利益は?

- 22年の鉄鉱需要は強く、原料炭の需要は続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アーチ・リソーシズ(ARCH)の四半期決算は?

アーチ・リソーシズ(ARCH)の四半期決算を紹介します。

21年1Q決算(21年3月30日)

- 売上高:3.58億ドル(前年比−11%)

- 営業利益:−0.018億ドル(+92%)

- 純利益:−0.060億ドル(+76%)

- 1株当たり利益:−0.40ドル(+76%)

21年2Q決算(21年6月30日)

- 売上高:4.50億ドル(前年比+40%)

- 営業利益:0.326億ドル(+169%)

- 純利益:0.278億ドル(+156%)

- 1株当たり利益:1.66ドル(+150%)

21年3Q決算(21年9月30日)

- 売上高:5.94億ドル(前年比+55%)

- Metallurgical:2.54億ドル(+92%)

- Thermal:2.54億ドル(+25%)

- 営業利益:0.942億ドル(+163%)

- 純利益:0.891億ドル(+146%)

- 1株当たり利益:4.92ドル(+138%)

3Qの売上高は前年比+55%で5.94億ドル、営業利益は0.942億ドルでした。21年1Qと2Qと比較して、3Qの売上は引き続き好調ですね。営業利益率は15.8%と、過去最高水準まで伸びています。

世界的なエネルギー問題により、発電用の一般炭の需要が伸びています。ただ、同社が力を入れているのは製鉄用の原料炭で、前年比+92%で急拡大しています。

長壁式採掘法を用いた世界クラスのLeerSouth鉱山の創業を22年から開始します。これにより、3Qの製鉄用の原料炭は2百万トンだが、22年以降は年間3百万トンを追加するとしています。

脱炭素化により、同社CEOは原料炭の需要は今後も増えるとしています。

世界クラスのLeerSouth鉱山で、待望の長壁操業を開始しました。完全生産に向けたランプは2022年初頭に完了する予定です。第3四半期を通じて堅調で強化された価格設定環境を反映して、コア冶金セグメントの原料炭マージンでほぼ100%のステップアップを獲得しました。

冶金部門で別の強力な出荷四半期を達成しました。従来のサーマルセグメントで高水準の現金を生み出し、同時に責任ある体系的な方法で長期的な閉鎖義務を軽減しました。重要で新しく構築された将来のビジネスの本の一部として、2022年の熱鉱山を非常に有利な価格レベルで効果的に売り切れました。卓越した環境および安全パフォーマンスを実現し、幅広い環境、社会、ガバナンス(ESG)指標に対する強力な実行を促進しました。

Archの最高経営責任者であるPaulA。Langは、次のように述べています。役員兼社長。 「同時に、石炭市場の逼迫とますます強くなることを利用するために迅速かつ戦略的に動き、四半期中に原料炭量の大幅に改善された価格設定を獲得し、レガシー熱資産の契約書を確実に構築しました。今後数年間、これらの資産からの堅調で予測可能な継続的なキャッシュフロー。継続的な卓越した運用と相まって、これらの成果により、Archは、販売量、営業マージン、無料など、さまざまな運用および財務指標にわたって上向きの勢いを得ることができると考えています。キャッシュフロー、そして2022年以降の継続的な成功のための準備を整えました。」

「鉄鋼サプライチェーンの責任あるメンバーであり、説明責任のある事業の誇り高いリーダーとして、アーチは活気に満ちた持続可能な世界経済を構築する上で重要な役割を果たすことに取り組んでいます」とラング氏は述べています。 「脱炭素化の世界ではかなりの量の新しい鋼が必要になると信じており、Archチームは、鉄鉱石と連携して低炭素の先駆けとなる高品質の原料炭を供給する態勢を整えています。将来、私たち全員が取り組んでいます。」

2021年8月27日、Archは長壁操業を開始し、LeerSouth鉱山で完全生産レベルに向けて着実な立ち上げを開始しました。 Leerの長壁鉱山と協力して、Leer Southは、今後20年間、Archの低コストの原料炭ポートフォリオを固定することが期待されています。

「私たちは運用チームを非常に誇りに思っており、パンデミック、サプライチェーンの制約、およびコストと主要な商品とサービスの入手可能性」と述べた。アーチの最高執行責任者であるジョン・T・ドレクスラーは述べた。 「プロジェクトを推進するための私たちのチームの努力の結果として、私たちは現在、世界の原料炭市場で大きな力を発揮している時期にLeer Southを立ち上げ、さらに大きな価値の創造と予想よりも早い投資回収の準備を整えています。プロジェクトについて。」

Archは、Leer Southが第4四半期を通じて着実な上昇を続け、2022年初頭に完全な生産レベルに達すると予想しています。Leer Southが加わったことで、ArchはHigh-VolAの冶金生産量を年間300万トンずつ増やす過程にあります。グローバルコスト曲線ですでに有利な位置を強化する。幅広い市況にわたって原料炭の利益率を強化する。そして、世界的に高容量A原料炭のリーディングサプライヤーとしての地位を固めています。

21年4Q決算(21年12月…)

21年4Q決算は、22年1月27日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

アーチ・リソーシズ(ARCH)の損益計算書は?

アーチ・リソーシズは16年に61ドルで上場しました。株価は横ばいで推移するも、20年3月のコロナで23ドルまで急落しています。21年12月は市況が急回復し、87ドル前後で推移していますね。

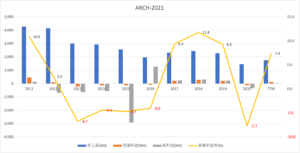

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は減少していますね。17年に営業利益が上向いているのは、発電用から採算性が高い製鉄用の原料炭にシフトしているからです。20年はコロナで需要が減少するも、21年は7.4%まで上昇しています。

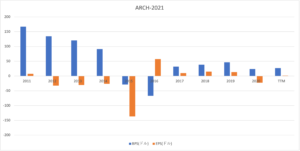

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は21%と低いが、21年はBPSもEPSも上向いていますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、17年に上向くもコロナで再びマイナスです。原料炭用の鉱山を開発するこで、19年以降は投資CFが増えています。鉄鋼の市況回復とともに、営業CFが上向くことが期待されます。

では、私たち投資家はどのように判断すれば良いのでしょうか?

アーチ・リソーシズ(ARCH)の注目ポイントは?

アーチ・リソーシズ(ARCH)の注目ポイントを紹介します。

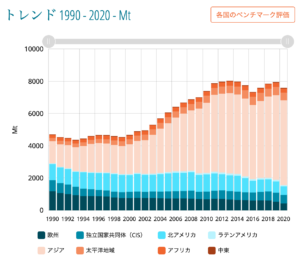

注目1:11年をピークに石炭生産量は減少してる?

参考:石炭と亜炭生産

世界の石炭の生産量の推移です。

2011年をピークに、石炭の生産量は増えていません。石炭は安価に発電できるが、原油や天然ガスと比較して環境に悪い炭素だからです。米国シェール革命により、先進国では安価な天然ガスに代替されています。

一方で、中国やインドでは石炭の発電量が7割を超えています。地産地消で安価で発電できるため、新興国ではまだまだ需要が高いですね。輸入国の上位5カ国は、中国、インド、日本、韓国、台湾とアジアが並びます。

発電用の一般炭とは対照的に、製鉄用の原料炭の需要は引き続き高いです。

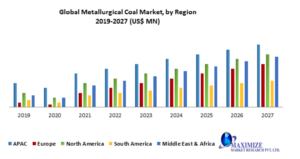

注目2:製鉄向けの原料炭は年率2.4%で拡大する?

製鉄向けの原料炭の市場規模です。

コロナ禍で20年は需要が減少するも、27年までに年率2.4%で力強く成長します。特にアジア太平洋地域が強く、北米や南米も強いですね。

石炭の世界的な需要は減少傾向にあります。

しかしながら、需要が縮小する発電用の原料炭とは対照的に、製鉄向けは今後も増加することが予想されます。また、脱炭素化により石炭の採掘業者が減ることで、原料炭の価格の上昇圧力は強いですね。1トンの製鉄を生産するために、640kgの石炭を必要とします。

22年は世界的なインフラ投資もあり、さらに力強く成長しそうです。

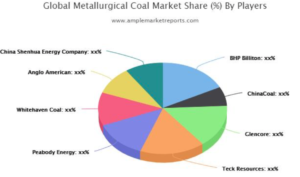

注目3:アーチリソーシズは原料炭で高い市場シェア?

製鉄用の原料炭の市場シェアです。

アーチ・リソーシズ(ARCH)は、市場シェアにランクインしていません。しかしながら、近年は急速に原料炭の生産量を増やし、ピーボディ・エナジー(BTU)よりも売上高は多いです。競合企業には、オーストラリアのBHP、テックリソーシズ(TECK)や中国企業がありますね。

では、米国はどれくらい石炭を輸出しているのでしょうか?

注目4:米国は世界4位の石炭輸出国である?

世界国別の石炭輸出国のランキングです。

20年時点で世界最大の石炭輸出国はオーストラリアで、300億ドルを輸出します。2位はインドネシアで145億ドル、3位はロシアで141億ドル、4位の米国は60億ドルと続きます。ただし、米国の生産は縮小しているため、今後も順位を落としそうです。

中国のオーストラリア石炭の禁輸政策で、インドネシアとロシアが中国向けに増やしています。21年後半は米国の石炭も、プレミア価格で中国に輸出していました。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アーチ・リソーシズ(ARCH)の決算は?

- 16年10月に上場した、石炭を生産する米国企業である

- 発電用と製鉄用を採掘し、原料炭に生産をシフトしている

- 21年3Qは原料炭が+129%、発電用よりも成長

- 石炭生産は縮小するも、原料炭市場は年率2.4%で拡大

- 石炭生産社が減少することで、価格は高く推移する見込み

個人的には、アーチ・リソーシズは投資したい銘柄のひとつですね。

なぜならば、市場が縮小する発電向け一般炭ではなく、成長が続く製鉄向けの原料炭に力を入れているからです。21年に発電向けに石炭の需要は回復しているが、原料炭の売上前年比は+92%と好調です。

石炭生産量が伸びない中でも、原料炭市場は年率は2.4%で成長しています。

同社CEOは世界的な脱炭素化の流れにあり、鉄鋼の需要はさらに増えると述べています。長壁式採掘法を用いた世界クラスのLeerSouth鉱山の創業を22年から開始します。これにより、3Qの製鉄用の原料炭は2百万トンだが、22年以降は年間3百万トンを追加するとしています。

22年も引き続き市況は力強く推移します。21年12月時点の予想PERは2倍と低く割安に放置されていますね。

ピーボディ・エナジーも石炭を生産する米国企業です。ただし、発電用の一般炭の割合が高く、同社と比較して売上は伸びていません。電力問題で石炭市場は好調だが、22年には沈静化してる可能性は高いですね。

コメントを残す