ドクシミティ(DOCS)は、医師向けにSNSを提供する米国のSaaS企業です。21年5月時点で会員数は200万人、米国医師の8割が利用しています。医師の会話やデータを製薬会社に提供することで、製薬会社から収益を得ています。

26年2Qの売上成長率は前年比+23%、3Qは+10%に減速しています。

- 「SaaSの死で、株価は高値から−65%も急落…」

- 「利益率は40%だが、予想PER16倍は割安なのか…」

- 「AIを導入してるが、26年も売られ続けるのか…」

個人的には、ドクシミティは投資したい銘柄ではないです。

なぜならば、AIを活用することで事業拡大するも、売上成長率は高くはないからです。

ただし、医師の8割が利用し競合がいない上に、利益率が高い点は大きな魅力ですね。

AI活用にも積極的で、医師専用のセキュアな「Doximity GPT」で複雑な医療文献の要約、患者への説明資料の作成、保険会社への承認申請書類を自動化しています。25年には、AIが診察時の会話をリアルタイムで要約し、電子カルテ(EHR)形式のノートを自動作成する「Scribe AI」も無料公開しています。

26年4Qの売上予想は、1.43.5億ドル(前年比+4%)と弱いですね。

26年3月時点の予想PER16倍は割安ですね。

- DOCSの4半期決算(25年9-12月)は?

- DOCSの過去10年間の売上高や営業利益は?

- PERが16倍と安く、26年も売られるのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ドクシミティ(DOCS)の四半期決算は?

ドクシミティ(DOCS)の四半期決算を紹介します。

26年1決算(25年6月30日)

- 売上高:1.46億ドル(前年比+15%)

- 営業利益:—億ドル(—%)

- 純利益:0.53億ドル(+28%)

- 1株当たり利益:0.36ドル(+11%)

26年2Q決算(25年9月30日)

- 売上高:1.69億ドル(前年比+23%)

- 営業利益:—億ドル(—%)

- 純利益:0.62億ドル(+40%)

- 1株当たり利益:0.45ドル(+50%)

26年3Q決算(25年12月30日)

- 売上高:1.85億ドル(前年比+10%)◯

- 営業利益:0.71億ドル(−11%)

- 純利益:0.61億ドル(−19%)

- 1株当たり利益:0.31ドル(−17%)◯

3Qの売上高は前年比+10%で1.85億ドル、営業利益は−11%で0.71億ドルでした。26年2Qと比較して、3Qの売上は減速気味ですね。営業利益率は38%と高い水準です。

医師向けにSNSのプラットフォームを提供する同社は、景気動向に関係なく安定して売上が増えていますね。22年5月時点で200万人の会員がおり、米国医師の80%が利用しています。事業は好調で既存クライアントが過去1年間で+173%の純収益維持率です。

26年4Qの売上予想は1.43.5億ドル(前年比+4%)と弱いですね。

Doximityの共同創業者兼CEOであるジェフ・タングニー氏は、「好調な利益と記録的なエンゲージメントを達成できたことを誇りに思います」と述べています。「当社のニュースフィードには四半期ごとに100万人以上のアクティブな処方者が登録し、ワークフロー製品には72万人(前四半期比で過去最高の増加)、そして開発中のAI製品には30万人以上が登録しました。つまり、プラットフォーム全体にAI機能を追加したことで、これまで以上に利便性が向上したということです。」

26年4Q決算(26年3月…)

26月4Q決算は、26年5月7日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ドクシミティ(DOCS)の10年間の損益計算書は?

ドクシミティは21年6月に53ドルで上場しました。21年9月に101ドルを付けるも、22年11月は31ドル、26年3月は26ドルで推移しています。

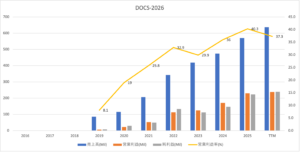

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大しています。

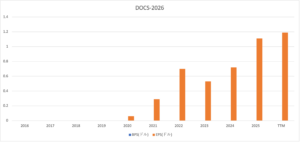

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

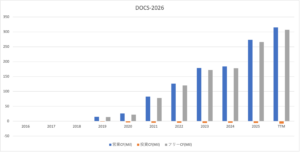

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)も、順調に拡大しています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ドクシミティ(DOCS)の注目ポイントは?

ドクシミティ(DOCS)の注目ポイントを紹介します。

注目1:米国医師の8割がドクシミティを利用してる?

ドクシミティの売上高の推移です。

登録会員数は180万人、米国医師の8割が同社のサービスを利用しています。収益は医師ではなく、大手製薬会社にデータを売ることで得ていますね。収益性が高いビジネスモデルだといえます。

ただ、医師向けにSNSを提供してるのは同社だけではありません。

注目2:ドクシミティの競合企業はいない?

世界的に製薬関連のプラットフォームは注目を浴びています。ただ、市場自体も小さく上場しているのはドクシミティだけです。同社はすでに米国医師の80%が利用しているため、他の企業が参入するのは難しいですね。

実質的には競合となる企業はありません。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ドクシミティ(DOCS)の四半期決算は?

- 21年に上場し、医師向けにSNSを提供する米国企業

- 会員数は180万人、米国医師の8割がサービスを利用してる

- 収益は医師からではなく、データを売買し製薬会社から得ている

- 21年に上場した時点で、営業利益率は32%と高い

- データを提供するだけで、投資CFが少ない優良ビジネス

個人的には、ドクシミティは投資したい銘柄です。

なぜならば、医師の8割が利用し競合がいない上に、利益率が高いからです。売上高は4年で3.5倍に増え、21年の営業利益率は32%と高いです。また、既存クライアントが過去1年間で+173%の純収益維持率と事業自体も好調です。

22年時点では、競合となる企業はありません。

また、すでに米国医師の8割が利用しているため、他の企業が参入するのも難しいです。また、付加価値の高いデータを保有するなど、まだまだ収益をあげられそうな銘柄ですね。ただ、22年2月時点のPERは99倍、予想PERは128倍と割高です。

そのため、株価が大きく下落したら投資したい銘柄です。

ドクシミティの競合となる企業はありません。ただ、遠隔医療など病院や医師、患者向けにプラットフォームを提供する企業は増えています。医薬品を最安値で提供するグッドアールエックスも、遠隔医療や製薬の配達に事業を拡大しています。

コメントを残す