アストラゼネカは世界11位、英国2位の大手製薬会社です。現代社会は不健康な食生活や世界中で高齢化が進む事で、医薬品の需要は年々増加する一方ですね。経済再開後の22年2Qの売上は前年比+31%、3Qは+11%と減速してます。

- 「高齢化や現代病で、医薬品開発の需要は増加してる…」

- 「ワクチン開発に成功し、21年の売上高は好調が続く..」

- 「営業利益率は5%と低く、予想PER19倍と割安だ…」

英国のアストラゼネカは、スウェーデンのアストラ社とイギリスのゼネカ社の製薬部門が1999年合弁してできた会社です。大手製薬会社ランキングで世界11位、英国では2位の規模です。オンコロジー(腫瘍学)に強みがある会社です。

個人的には、アストラゼネカは投資したい銘柄のひとつです。

なぜならば、18年を起点に売上高は反転し、順調に増えているからです。18年には営業利益率が6.8%まで落ち込むも、21年には13.0%まで回復しています。ワクチン特需もあり、21年4Qの売上前年比も+62%と好調です。

また、中国の売上比率が高く、22年も好調業績は続きそうです。

50億ドル以上のブロックバスターはないが、年間10億ドル以上は9製品もあります。これらの主力製品は特許期間が30年までと長く、今後10年間の見通しは安泰です。また、中国市場の比率が20%と高い点も評価できます。

ただし、21年4Qに赤字に転落した点は要注意ですね。

22年11月の予想PE16倍は割安ですね。株価が大きく下落する局面があれば、投資を検討したいですね。

- アストラゼネカの4半期決算(22年7-9月)は?

- アストラゼネカの過去10年間の売上高や営業利益は?

- 中国の売上比率が高く、予想PER18倍は割安なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アストラゼネカ(AZN)の四半期決算は?

アストラゼネカ(AZN)の四半期決算を紹介します。

22年1Q決算(22年3月31日)

- 売上高:113.90億ドル(前年比+56%)◯

- Oncology:33.88億ドル(+14%)

- CVRN:22.07億ドル(+14%)

- Respiratory & Immunology:15.09億ドル(−2%)

- Vaccines $ Immunology:17.57億ドル(+5倍)

- Rare Disease:16.94億ドル(+3%)

- Other medicines:4.25億ドル(−19%)

- 営業利益:8.78億ドル(−54%)

- 純利益:3.88億ドル(−76%)

- 1株当たり利益:0.25ドル(−79%)◯

22年2Q決算(22年6月30日)

- 売上高:109.62億ドル(前年比+31%)◯

- 営業利益:—億ドル(—%)

- 純利益:3.60億ドル(−34%)

- 1株当たり利益:1.72ドル(+91%)◯

22年3Q決算(22年9月30日)

- 売上高:109.62億ドル(前年比+11%)◯

- Oncology:40.39億ドル(+20%)

- CVRN:23.51億ドル(+11%)

- Respiratory & Immunology:14.99億ドル(+1%)

- Vaccines $ Immunology:8.78億ドル(前年度−0.29億ドル)

- Rare Disease:17.41億ドル(+4%)

- Other medicines:4.74億ドル(+34%)

- 営業利益:12.45億ドル(前年度−16.74億ドル)

- 純利益:16.42億ドル(前年度−16.51億ドル)

- 1株当たり利益:1.06ドル(+55%)◯

3Qの売上高は前年比+11%で109.62億ドル、営業利益は12.45億ドルでした。22年1Qや2Qに続き、3Qも売上は減速しています。ただし、営業利益率も11.3%に戻していますね。

コロナワクチン治療薬は、急速に売上が落ちていますね。

22年通期の売上予想は、20%弱としています。

50億ドル以上の医薬品はないが、年間10億ドルのブロックバスターは9製品もあります。これらの医薬品は特許期間が30年までと長く、今後10年間の見通しは安泰です。また、中国市場の割合が20%と高い点も期待できます。

22年4Q決算(22年12月…)

22年4Q決算は、23年2月11日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

アストラぜネカ(AZN)の損益計算書は?

アストラゼネカは93年に4.7ドルで上場しています。コロナ後に大きく株価は上昇し、最高値を更新しています。22年11月は65ドル前後で推移しています。

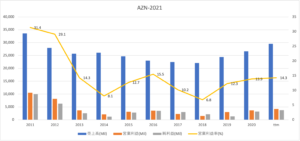

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、18年を起点に売上高は上向いています。ただし、他の製薬企業と比較して、営業利益率は14%前後と低いですね。ただし、主力製品の特許も長く、今後は持ち直すことが予想できます。

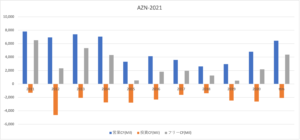

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。EPSは19年を起点に持ち直していますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)も、19年を起点に持ち直しています。主力製品の特許は10年と長く、今後は営業CFも稼ぎそうですね。

では、私たち投資家はどのように投資判断すれば良いのでしょうか?

アストラゼネカ(AZN)の注目ポイントは?

アストラゼネカ(AZN)の注目すべきポイントを紹介します。

注目1:製薬会社ランキング世界11位で243億ドル?

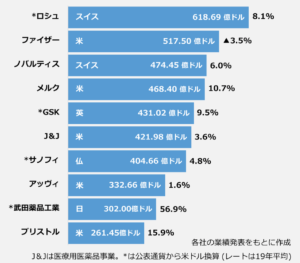

2019年度の製薬会社売上高ランキングです。

世界最大の製薬会社はスイスのロシュで618億ドルです。2番手は米ファイザーで517億ドル、3番手はスイスのノバルティスで474億ドルと続きます。英アストラゼネカは世界で11番目、売上高243億ドルの会社です。

では、アストラゼネカはどのような製品を開発しているのでしょうか?

注目2:特許が長いブロックバスターが9製品もある?

参考:アストラゼネカの企業研究

- タグリッソ:31.89億ドル(US特許2032年)

- イミフィンジ:1.46億ドル(US特許2030年)

- エンハーツ:-億ドル(US特許-)

アムジェンの主要製品は、「タグリッソ」「イミフィンジ」「エンハーツ」の3つです。

肺がん治療薬のタグリッソの売上高は31.89億ドル、US特許は2032年です。同じく肺がん治療薬のイミフィンジは14.69億ドル、US特許は2030年です。乳がんのエンハーツは、19年に発売されたばかりでまだデータはないが期待されています。

アウトラゼネカは、主に腫瘍学に強い製薬会社です。

50億ドル以上の医薬品はないが、年間10億ドルのブロックバスターは9製品もあります。これらの医薬品は特許期間が30年までと長く、今後10年間の見通しは安泰です。18年に底値だった売上高は、今後は力強く上昇しそうです。

では、地域別の売上高はどうなっているのでしょうか?

注目3:中国市場の売上高の割合が20%で高い?

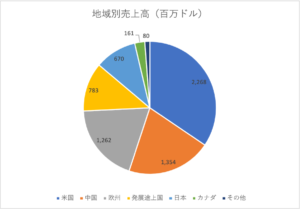

アストラゼネカの地域別売上高と前年比の比較です。

売上高の割合は米国市場が最も高く34%です。2番手に中国市場が20%、3番手に欧州市場が19%、中国以外の発展途上国、日本と続きますね。売上高の50%以上を米国に依存する大手製薬会社と違い、適度に分散されていますね。

特に、中国市場が好調で高い成長率を維持しています。19年3Qの中国市場の前年比を見ると、42%も増加している事が分かります。また、他の大手製薬会社と比較して、最も中国市場の参入に成功していると言えます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アストラゼネカ(AZN)の四半期決算は?

- 1990年に、アストラ社とゼネカ社が合弁して誕生した

- 製薬会社売上高で世界11位、英国2位の大手である

- オンコロジーに強みがあり、中国市場の売上比率も高い

- 業績が急激に悪化し、売上高は11年比で33%も減少

- 利益率も急激に悪化し、営業利益率は31%から7%に低下

- コロナワクチン期待で、PERは55倍まで高騰している

- 20年11月にワクチン成功するも、不透明が多く再治験へ

個人的には、アストラゼネカは投資したい銘柄のひとつです。

なぜならば、18年を起点に売上高は反転し、順調に増えているからです。18年には営業利益率が6.8%まで落ち込むも、21年には13.0%まで回復しています。ワクチン特需もあり、21年4Qの売上前年比も+62%と好調です。

また、中国の売上比率が高く、22年も好調業績は続きそうです。

50億ドル以上のブロックバスターはないが、年間10億ドル以上は9製品もあります。これらの主力製品は特許期間が30年までと長く、今後10年間の見通しは安泰です。また、中国市場の比率が20%と高い点も評価できます。

22年2月時点の予想PERは18倍は割安ではありません。株価が大きく下落する局面があれば、投資を検討したいですね。

世界1位の売上高の医薬品を持つ製薬企業はアッビィ(ABBV)です。アッビィも予想PER8倍と割安に放置されています。

コメントを残す