世界最大の医療機器メーカーであるメドトロニックは、高齢化社会や中間層増大で最も恩恵を受ける銘柄ですね。安定した成長率で将来性が期待できる市場です。ただ、22年2Qの売上は前年比−7.7%、3Qは−3.3%と減速気味です。

- 「医療機器メーカーは、高齢化や中間層増大で恩恵を受ける…」

- 「業界最大手のメーカーで、市場シェアの6.6%を占める…」

- 「海外売上比率が5割を高く、中国の売上は1割で高い…」

メドトロニック(MDT)は、世界最大の医療機器メーカーです。16年に当時10位のコヴィディエンを買収したことでトップになりました。心血管、医療外科、神経科学、糖尿病など幅広いが、特にペースメーカーとインスリンポンプでトップシェアを持ちます。

個人的には、メドトロニックは投資したい銘柄のひとつです。

なぜならば、医療機器メーカーは安定成長で、高齢化や中間層増大で恩恵を受ける銘柄だからです。医療機器関連は事業が幅広いため競合は多くはなく、製薬メーカーほどレッドオーシャンではないですね。

同社は買収を通じて事業規模を拡大し、高いシェアを持ちます。

医療関連はコロナ禍で市況が不安定だが、いずれは回復に転じますね。海外売上比率が5割と高く、中国市場にも積極的で1割近いシェアを持ちます。医療機器の9割は欧米州や日本が占めるが、近年はアジアなど発展途上国への市場拡大が期待されます。

22年11月の予想PERは14倍と割安水準にありますね。

- メドトロニックの4半期決算(22年7-9月)は?

- メドトロニックの過去10年間の売上高や営業利益は?

- コロナ禍は不調だったが、21年は市況回復が期待できる?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

メドトロニック(MDT)の四半期決算は?

メドトロニック(MDT)の四半期決算を紹介します。

21年4Q決算(22年4月30日)

- 売上高:80.89億ドル(前年比−1.2%)×

- Cardiovascular:29.61億ドル(+1.8%)

- Cardiac Rhythm & Heart Failure:15.52億ドル(+0.8%)

- Structural Heart & Aortic:7.78億ドル(+4.6%)

- Coronary & Peripheral Vascular:6.31億ドル(+1.1%)

- Medical Surgical:22.31億ドル(−4.6%)

- Surgical Innovations:14.91億ドル(−3.3%)

- Respiratory, Gastrointestinal, & Renal:7.40億ドル(−7.0%)

- Neuroscience:22.99億ドル(+0.2%)

- Cranial & Spinal Technologies:11.65億ドル(−2.3%)

- Specialty Therapies:6.84億ドル(+4.6%)

- Neuromodulation:4.51億ドル(+0.4%)

- Diabetes:5.97億ドル(−7.7%)

- 営業利益:16.70億ドル(+3.9%)

- 純利益:14.85億ドル(+9.1%)

- 1株当たり利益:1.10ドル(+10%)×

22年1Q決算(22年7月30日)

- 売上高:73.71億ドル(前年比−7.7%)

- 営業利益:—億ドル(—%)

- 純利益:9.29億ドル(+21%)

- 1株当たり利益:1.13ドル(−19%)

22年2Q決算(22年10月30日)

- 売上高:75.85億ドル(前年比−3.3%)◯

- Cardiovascular:27.73億ドル(−1.9%)

- Medical Surgical:20.70億ドル(−10.0%)

- Neuroscience:21.86億ドル(+2.3%)

- Diabetes:5.56億ドル(−5.0%)

- 営業利益:14.04億ドル(−5%)

- 純利益:4.27億ドル(−4%)

- 1株当たり利益:0.32ドル(−2%)◯

2Qの売上高は前年比−3.3%で75.85億ドル、営業利益は−5%で14.04億ドルでした。21年4Qや22年1Qと比較して、3Qも売上は弱いですね。営業利益率は18.6%と悪くはないですね。

海外売上比率が5割、中国市場にも積極的で20億ドルまで増えています。

22年3Q決算(22年12月…)

22年3Q決算は、23年2月23日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

メドトロニック(MDT)の損益計算書は?

メドトロニックは85年に0.4ドルで上場しています。00年から13年までは長く低迷するも、その後は順調に株価は上昇しています。21年8月に最高値130ドルを付け、22年11月は78ドル前後で推移しています。

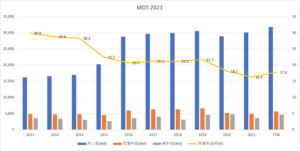

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は16年から横ばいが続いています。利益率が低下しているのは、関連企業の買収によるものですね。順調に市場シェアを獲得しており、中間層や高齢者層の増大で、将来性が期待できる銘柄です。

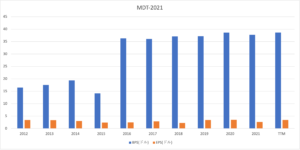

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は56%と高く、BPSとEPSは安定しています。21年のEPSは3.4ドルだが、会社予想によると5ドルに達するとしています。

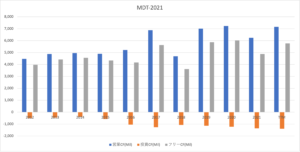

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。潤沢なCFで関連企業を買収しながら規模を拡大しています。製造業にしては投資CFが少なく、競争していないことがわかります。

では、私たち投資家はどのように判断すれば良いのでしょうか?

メドトロニック(MDT)の注目ポイントは?

メドトロニック(MDT)の注目すべきポイントを紹介します。

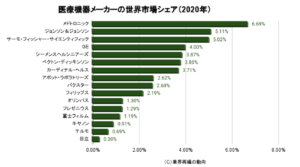

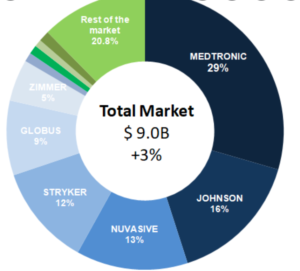

注目1:医療機器メーカー世界1位でシェア6.6%?

20年時点の医療機器メーカーの世界市場シェアです。

メドトロニックが世界最大の医療機器メーカーで、市場シェアの6.6%を占めます。2位はジョンソン(JNJ)で5.1%、3位は分析や実験系機器に強いサーモフィッシャー(TMO)で5.0%、4位は大型診断機に強いGEで3.8%、5位はドイツのシーメンスヘルシニアーズで3.8%です。

メドトロニックは16年に、当時10位のコヴィディエンを買収しました。

近年はサーモフィッシャーが急速に売上を伸ばし1位になりそうです。医療機器はCT、MRI、超音波診断装置、外科用機器、医療器具など幅広く、競合しているとは限りません。13年までは、ジョンソンが世界最大の医療機器でした。

参考:ジョンソン(JNJ)四半期決算|経済再開後3Qは前年比+11%に減速

では、メドトロニックの事業別売上高はどうでしょうか?

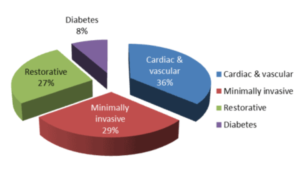

注目2:売上比率が高いのは心血管事業で36%?

メドトロニックの事業別の売上高です。

最も売上比率が高いのは、ペースメーカーなどの心血管事業で36%を占めます。次いで、手術器具などの医療外科事業が29%、神経血管用品などの神経科学事業が27%、糖尿病関連が8%を占めます。

特に市場シェアが高いのは、ペースメーカーとインスリンポンプです。

注目3:脊髄手術器具で29%の高いシェアを持つ?

参考:Today´s Spine Market Shares Estimate and Full year Revenues

19年時点の脊椎市場シェアです。

メドトロニックは、MIS脊椎手術で29%の高いシェアを持ちます。脊椎市場は90億ドルで、前年比で+3%で拡大しています。MIS脊椎手術の需要の高まり、3D印刷インプラントの導入、ロボット工学により、新たなトレンドのひとつです。

同社は買収により、多くの分野で高いシェアを持ちます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:メドトロニック(MDT)の決算は?

- 84年に上場した、世界最大の医療機器メーカーである

- 10位のコヴィディエンを買収し、JNJを抜いて1位

- 心血管、医療外科、神経科学、糖尿病など幅広い事業

- ペースメーカーとインスリンポンプで高いシェアを持つ

- 海外売上比率が5割、中国市場も積極的に投資し1割

個人的には、メドトロニックは投資したい銘柄のひとつです。

なぜならば、医療機器メーカーは安定成長で、高齢化や中間層増大で恩恵を受ける銘柄だからです。医療機器関連は事業が幅広いため競合は多くはなく、製薬メーカーほどレッドオーシャンではないですね。

同社は買収を通じて事業規模を拡大し、高いシェアを持ちます。

医療関連はコロナ禍で市況が不安定だが、いずれは回復に転じますね。海外売上比率が5割と高く、中国市場にも積極的で1割近いシェアを持ちます。医療機器の9割は欧米州や日本が占めるが、近年はアジアなど発展途上国への市場拡大が期待されます。

22年2月時点の予想PERは19倍と割安水準にありますね。

業界3番手のサーモフィッシャーが、高い成長率で急激にシェアを伸ばしています。ただ、事業範囲は同社と被らず、どちらも安心して保有できる銘柄です。サーモフィッシャーはコロナ特需もあり、21年後半の売上は減速しています。

コメントを残す