大型ストアを展開するベストバイは、コロナで最も恩恵を受けている銘柄のひとつです。なぜならば、都市封鎖による外出規制で、Eコマースの売上は好調でしたね。しかし、サプライやインフレ問題もあり、22年3Qの売上は前年比−11%に減速しています。

- 「コロナでEC売上が加速、前年比+242%で増えた…」

- 「大型銘柄なのに、コロナ後に株価は2.2倍も増えた…」

- 「ピークデジタル後の21年は、EC売上高は減速するのか…」

ベストバイは、パソコンやモバイル、家電製品を中心に米国全土に大型ストアを展開する米国企業です。コロナ以前からEコマースにも力を入れており、EC比率が21%に急拡大していますね。営業利益率も6.5%と、小売業界の中では悪くない数値です。

個人的には、ベストバイは投資したい銘柄ではないです。

なぜならば、経済再開し在宅特需が終了したことで、売上が減速しているからです。また、人件費増や原料高によるインフレで、22年3Qの営業利益率は3.4%と低下しています。再開後は個人向け電子機器の落ち込みが大きく、今後もまだまだ低迷しそうです。

22年11月の予想PERは10倍と割安水準にあります。また、利回りが5%と高い点も好感できますね。

- ベストバイの4半期決算(22年8-10月)は?

- ベストバイの過去10年間の売上高や営業利益は?

- ピークデジタル後の21年も、EC売上高は急成長できるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ベストバイ(BBY)の四半期決算は?

ベストバイ(BBY)の四半期決算を紹介します。

22年1Q決算(22年4月30日)

- 売上高:106.47億ドル(前年比−9%)

- 米国内売上:98.94億ドル(−9%)

- Computing and Mobile:−10.5%

- Consumer Electronics:−9.7%

- Appliances:+2.9%

- Entertainment:−13.6%

- Service:−12.4%

- 海外売上:7.53億ドル(−6%)

- 営業利益:4.62億ドル(−40%)

- 純利益:3.41億ドル(−43%)

- 1株当たり利益:1.49ドル(−36%)

22年2Q決算(22年7月30日)

- 売上高:103.29億ドル(前年比−12%)

- 営業利益:—億ドル(—%)

- 純利益:3.06億ドル(−58%)

- 1株当たり利益:1.54ドル(−48%)

22年3Q決算(22年10月30日)

- 売上高:105.87億ドル(前年比−11%)◯

- 米国内売上:98.00億ドル(−11%)

- Computing and Mobile:−11%

- Consumer Electronics:−12%

- Appliances:−9%

- Entertainment:−4%

- Service:−1%

- 海外売上:7.87億ドル(−15%)

- 営業利益:3.65億ドル(−46%)

- 純利益:2.77億ドル(−45%)

- 1株当たり利益:1.22ドル(−39%)◯

3Qの売上高は−11%で105.87億ドル、営業利益は−46%で3.65億ドルでした。1Qや2Qと比較して、22年3Qの売上高も減速しています。ただ、営業利益率は3.4%と低下気味ですね。

サプライ問題やインフレにより、米国の小売企業は大きく減速していますね。特に、商品や人件費の高騰で収益が圧迫しています。

23年通期の売上予想は、比較可能なもので−10%減速するといいます。

22年4Q決算(22年12月…)

22年4Q決算は、23年2月23日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ベストバイ(BBY)の10年間の損益計算書は?

ベストバイは1985年に0.15ドルで上場しました。株価は順調に上昇し、常に最高値を更新し続ける銘柄です。コロナ危機で51ドルまで急落するも、22年11月は79ドル前後で推移しています。

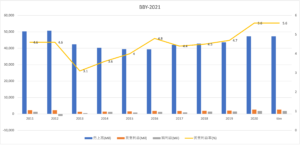

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、16年あたりから売上は増えています。20年はコロナによりさらに売上を増やしています。EC売上高の増加が、営業利益率の改善に繋がっている可能性は高いです。20年の営業利益率は5.6%と、小売業界の中では悪くはありません。

業界最大手のウォールマートは4%、ターゲットは7%前後です。

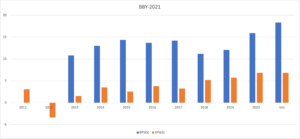

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは横ばいかもしくは上昇傾向にあります。EPSは常に上昇基調にあり、利益率を改善しています。利益率を改善できてる理由は、ECの売上比率が伸びてるからだと推測できます。

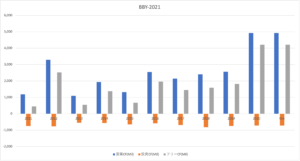

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、安定して増加していますね。物理的に店舗や物流拠点を必要とするため、投資CFは少なくないビジネスです。しかしながら、安定して営業CFを稼いでいるためフリーCFは常に黒字です。

また、コロナ禍の20年に大きく伸ばしてる点も好材料ですね。では、私たちはどのように投資判断すれば良いのでしょうか?

ベストバイ(BBY)の注目ポイントは?

ベストバイに投資する上で注目すべきポイントを紹介します。ベストバイは、パソコンやモバイル、家電製品を中心に米国全土に大型ストアを展開します。コロナ以前から、Eコマースにも力を入れている会社でもあります。

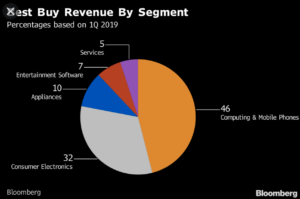

注目1:売上比率1位はパソコンとモバイルで46%?

参考:Best Buy’s Key Suppliers’ Success May Signal a Revenue Beat

19年1Qのベストバイの売上構成比です。

パソコンとモバイルの売上比率が最も高く46%を占めます。次いで、家電製品が32%、電気製品が10%、エンタメ系のソフトが7%、サービスが5%です。家電専門の大型ストアだと言えますね。

では、ベストバイのEコマースの売上比率はどれくらいあるでしょうか?

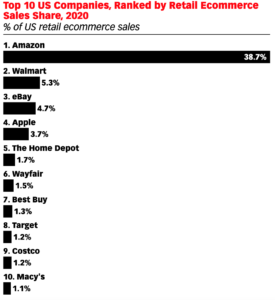

注目2:ベストバイのECシェアは米国7位で1.3%

2020年の米国内のEC売上トップ10企業です。米国内ではアマゾン一強で、市場シェアの38.7%を占めるほど独占しています。

しかしながら、実店舗を持つ小売業もEコマースの売上高を伸ばしています。2番手はWalmartで5.3%、5番手はホームデポで1.7%、7番手はベストバイで1.3%、8位はターゲットで1.2%など、従来の小売業も積極的にEC展開しています。

では、具体的にはどれくらいEC売上を伸ばしているでしょうか?

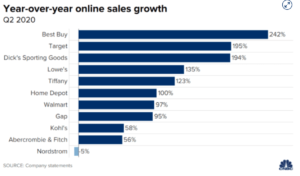

注目3:20年Q2のEC売上は前年比+242%で拡大?

参考:Retailers are reporting record online sales during the pandemic

20年2Qのオンラインストアの成長率推移です。

ベストバイはコロナによる恩恵を最も受けている企業だと言えますね。ベストバイのEC売上高成長率は前年比+242%です。次いで、ターゲットが195%、スポーツ用品のディックスが194%、住宅リフォームのロウズが135%と続きます。

ベストバイのEC比率は、20年に21.4%に急拡大しています。しかしながら、ワクチン接種が急速に進む21年では、この傾向は鈍化する可能性が高いですね。

すでにピークデジタルの兆候は見え始めています。

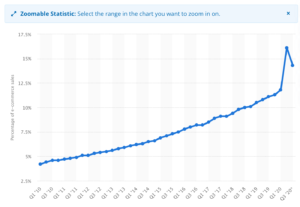

注目4:20年2QにEC比率は過去最高16%に上昇?

参考:Quarterly share of e-commerce sales of total U.S. retail sales

米国の4半期毎の小売業に占めるEC比率の推移です。

過去10年間で米国を始めとする先進国は、急速にEC化率を高めてきましたね。そして、コロナ直後の20年2Qは急加速し、16.1%まで急上昇しています。しかしながら、コロナの経過と共に都市封鎖が緩和し、20年3Qは14.3%と過去初めて減速しています。

長期的には、EC比率は上昇するのは間違いありません。

しかし、短期的にはどちらに動くか予想するのは困難です。なぜならば、オンラインショッピングは利便性が高く、不可逆的な行動変化を起こします。一方で、コロナが急速に終息する21年の米国は、人々に外出を促しますね。

では、米国のEC比率は世界的にどれくらい高いのでしょうか?

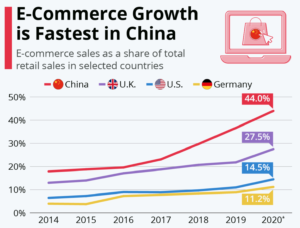

注目5:世界最大のEC大国は中国で比率は44%?

小売に占めるEコマース比率の推移です。

世界最大のEC市場は中国で、かつEC比率が最も高いのも中国です。中国のEC比率は44%、英国が27%、米国が14%、ドイツが11%と続きます。国土が広い米国よりも、人口密集地域が多い方がECは普及しやすいですね。

韓国のEC比率は18%、日本は6.7%とかなり遅れています。中国や韓国、英国と比較すると、米国はまだまだ伸び代が高いと言えるかもしれません。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ベストバイ(BBY)の四半期決算は?

- 85年に上場した、大型ストアを展開する米国企業

- 売上比率はPCとモバイルが46%、家電製品が32%

- パンデミック後の20年に、EC比率は21%まで上昇

- 20年Q2のEC成長率は米国1位で、前年比+242%

- 20年に売上高は拡大、営業利益率は5.6%と悪くはない

- 21年はピークデジタルもあり、売上高は減速するかも

個人的には、ベストバイは投資したい銘柄のひとつです。

なぜならば、経済再開で在宅特需は減少するも、21年後半は米国の住宅需要が好調だからです。21年1Qの売上成長率は35%、2Qは20%と減速するも高い成長率が続きます。また、2Qの営業利益率は6.7%と過去最高に高いです。

ただし、インフラや供給問題もあり、短中期的には減速しそうです。

21年3Qは前年比+0.5%に減速し、4Q予想も−3%とマイナス成長に転落します。不調の原因は供給問題により、ゲーム機やパソコンなどの完成品が納入できてないからです。これは、同社だけではなく冬商戦を迎えた小売全体の問題ですね。

長期的にはEC化にも成功し、今後の動向を注視したい銘柄ですね。

住宅需要が好調ならば、ホームデポも業績の好調が続くはずです。

コメントを残す