調味料メーカーである同社は、パンデミックで恩恵を受けた銘柄ですね。外出規制により、自炊する人が増えたからです。経済再開後は減速気味で、21年3Qの売上前年比は+8%、4Qは+11%と好調です。

- 「84年に1ドルで上場、株価は95倍に高騰してる…」

- 「世界150カ国に進出し、米欧州で4割のシェアがある…」

- 「創業100年以上の歴史があり、利益率は17%と高い…」

マコーミック(MKC)は、世界最大のスパイスメーカーです。創業は1896年と古く、買収を通じて世界150カ国に進出しています。世界シェアは2割だが、北米や欧州ではシェアが高く、4割前後を獲得しています。米国の売上比率は71%で、海外市場や新興国地域での伸び代が期待できます。

個人的には、マコーミックは投資したい銘柄です。

なぜならば、高い市場シェアを獲得し、収益性が高いビジネスだからです。調味料やスパイスはコモディディ化しやすい商品で、競争が激しいビジネスですね。しかし、長い歴史がある企業で販売力が優れており、営業利益率は17%と高いです。

長期的にも、まだまだ成長が期待できます。

なぜならば、世界150カ国に進出するも、海外の売上比率が3割と低いからです。中国やインド企業を買収や合弁するなど、順調に規模を拡大しています。2位以下のシェアは低く、実質的には競合は多くはありません。

懸念材料としては、アマゾンやコストコなど販売力がある小売企業が、自社ブランドを立ち上げることです。22年2月時点の予想PER31倍は割高ではありません。

- マコーミックの4半期決算(21年10-12月)は?

- マコーミックの過去10年間の売上高や営業利益は?

- パンデミック禍は好調だが、22年は成長が鈍化する?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

マコーミック(MKC)の四半期決算は?

マコーミック(MKC)の四半期決算を紹介します。

21年2Q決算(21年6月30日)

- 売上高:15.57億ドル(前年比+11%)

- 営業利益:2.59億ドル(−1%)

- 純利益:1.84億ドル(−6%)

- 1株当たり利益:0.68ドル(−6%)

21年3Q決算(21年9月30日)

- 売上高:15.49億ドル(前年比+8%)

- Consumer:64%(+1%)

- Americas:−1%

- EMEA:−6%

- Asia:+20%

- Flavor Solution:35%(+21%)

- Americas:+21%

- EMEA:+28%

- Asia:+8%

- 営業利益:2.74億ドル(−1%)

- 純利益:2.12億ドル(+3%)

- 1株当たり利益:0.79ドル(+4%)

21年4Q決算(21年12月31日)

- 売上高:17.30億ドル(前年比+11%)

- Consumer:64%(+9.8%)

- Americas:+12.7%

- EMEA:−5.2%

- Asia:+15.5%

- Flavor Solution:35%(+11.1%)

- Americas:+13.7%

- EMEA:+18.6%

- Asia:+3.8%

- 営業利益:2.76億ドル(+1%)

- 純利益:1.97億ドル(−2%)

- 1株当たり利益:0.73ドル(−2%)

4Qの売上高は前年比+11%で17.30億ドル、営業利益は+1%で2.76億ドルでした。21年2Qや3Qに続き、4Qの売上と利益も好調です。ただ、営業利益率は15.9%と過去平均より少し低いです。

パンデミックに伴う自炊の増加で、同社は恩恵を受けていた銘柄ですね。経済再開後は、レストランの再開などで需要があったと言います。ただ、他の業界と同様に原料高や供給問題の影響を受けています。

3Qに引き続き、4Qもコスト増の影響を受けています。22年通期の売上予想は、前年比+4%としています。

22年1Q決算(22年3月…)

22年1Q決算は、4月28日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

マコーミック(MKC)の損益計算書は?

マコーミックは84年に1ドルで上場しています。株価は右肩上がりで常に最高値を更新し続けていますね。20年3月は60ドルまで低下するも、22年2月は98ドル前後で推移しています。

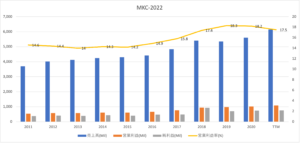

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は右肩上がりで成長しています。1896年に創業した同社は、買収を通じて事業規模を拡大してきました。21年の営業利益率は17%と高く、20%を目標にしています。

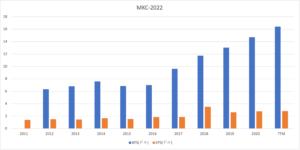

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は34%と高く、BPSもEPSも安定して拡大しています。

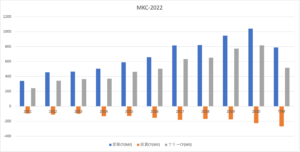

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、右肩上がりで増えています。パンデミックの影響は全く受けていないですね。投資CFも拡大傾向にあるも、それ以上に安定して営業CFを稼いでいます。

では、私たち投資家はどのように判断すれば良いのでしょうか?

マコーミック(MKC)の注目ポイントは?

クラフト・ハインツ(KHC)の注目ポイントを紹介します。

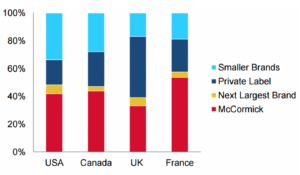

注目1:北米や欧州地域で4割前後のシェアを獲得?

マコーミックの国別の市場シェアです。

マコーミックの調味料の世界シェアは約2割です。特に、北米や欧州地域で強く、4割前後のシェアを獲得していますね。特徴的な点は、2位以下のブランドとは圧倒的な差があることです。マコーミック以外のシェアは、プライベートラベルや小規模ブランドが乱立しています。

スパイスはコモディティ化しやすい商品だが、圧倒的シェアを確保していると言えます。また、買収を通じてさらに市場シェアを拡大しています。

では、地域別の売上高はどうでしょうか?

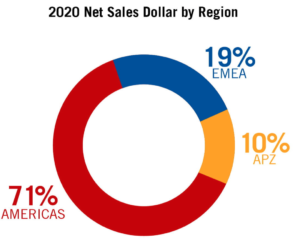

注目2:北米の売上比率が71%を占める?

20年時点のマコーミックの地域別の売上高です。

売上比率が最も高いのは米国で71%のシェアを持ちます。次いで、欧州や中東地域が19%、アジア太平洋が10%ですね。同社は世界150カ国に進出しており、人口増の恩恵を受けられる銘柄ですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:マコーミック(MKC)の銘柄分析

- 84年に上場した、世界最大の米国の調味料メーカー

- 1896年創業で、買収を通じて世界150カ国に進出

- 世界シェアは2割だが、欧米諸国では4割前後を保有

- 米国の売上比率は71%、海外市場の伸び代が高い

- 2位以下のブランドは弱く、営業利益率は17%と高い

個人的には、マコーミックは投資したい銘柄です。

なぜならば、高い市場シェアを獲得し、収益性が高いビジネスだからです。調味料やスパイスはコモディディ化しやすい商品で、競争が激しいビジネスですね。しかし、長い歴史がある企業で販売力が優れており、営業利益率は17%と高いです。

長期的にも、まだまだ成長が期待できます。

なぜならば、世界150カ国に進出するも、海外の売上比率が3割と低いからです。中国やインド企業を買収や合弁するなど、順調に規模を拡大しています。2位以下のシェアは低く、実質的には競合は多くはありません。

懸念材料としては、アマゾンやコストコなど販売力がある小売企業が、自社ブランドを立ち上げることです。22年2月時点の予想PER31倍は割高ではありません。

マコーミックは英国レキットベンキーザーを買収し、マスタードソースにも参入しています。そのため、北米3位の食品メーカーであるクラフトハインツとも競合しています。クラフトハインツも営業利益率が20%と収益性が高いビジネスです。

コメントを残す