世界3位のファーストフード店であるヤムブランドは、コロナ禍からの回復で恩恵を受けられる銘柄ですね。20年は売上が減少するも、21年からは力強い回復が続いています。21年3Qの売上は前年比+10%、4Qは+8%と少し減速気味です。

- 「97年に5.4ドルで上場、株価は23倍に高騰してる…」

- 「KFCの売上比率は43%で、米国3位のシェア…」

- 「中国事業をスピンオフ、権利収入で利益率は32%…」

ヤム・ブランズ(YUM)は、世界3位のファーストフード店です。店舗数が2.6万のKFC、1.8万のピザハット、0.76万のタコベルを運営しています。中国事業を16年にスピンオフし、マクドナルドと同様にロイヤリティ収入に移行しています。ヤムチャイナ(YUMC)は20年にNYSEに上場し、3%の永久的な権利収入を支払います。

個人的には、ヤムブランズは投資したい銘柄ではありません。

なぜならば、マクドナルドと同様に成熟企業に移行し、売上は伸びていないからです。店舗の98%はフランチャイズ化しており、売上の大半はロイヤリティ収入です。高収益経営に舵を切ったことで、営業利益率は32%と高いです。

また、世界的な健康志向の流れは、同社には逆風ですね。

自社株買いや配当に積極的で、債権的な安定銘柄に落ち着いていますね。ただ、マクドナルドよりも配当利回りは低く、ブランド価値も高くはありません。そのため、22年2月の予想PER25倍は少し割高に感じます。

22年以降は、原料高や人件費増の影響を受けそうです。

- ヤムの4半期決算(21年10-12月)は?

- ヤムの過去10年間の売上高や営業利益は?

- 売上は減少しているが、営業利益率は32%と高い?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ヤム・ブランズ(YUM)の四半期決算は?

ヤム・ブランズ(YUM)の四半期決算を紹介します。

21年2Q決算(21年6月30日)

- 売上高:16.02億ドル(前年比+33%)

- 営業利益:5.60億ドル(+91%)

- 純利益:3.91億ドル(+89%)

- 1株当たり利益:1.29ドル(+92%)

21年3Q決算(21年9月30日)

- 売上高:16.06億ドル(前年比+10%)

- KFC:6.92億ドル(+18%)

- PIZZA HUT:2.47億ドル(+2%)

- TACO BELL:5.34億ドル(+6%)

- 営業利益:5.24億ドル(+4%)

- 純利益:5.28億ドル(+86%)

- 1株当たり利益:1.75ドル(+90%)

21年4Q決算(21年12月31日)

- 売上高:18.90億ドル(前年比+8%)◯

- KFC:7.94億ドル(+11%)

- PIZZA HUT:2.81億ドル(+8%)

- TACO BELL:6.84億ドル(−3%)

- Habit Burger Grill:1.31億ドル(+13%)

- 営業利益:5.02億ドル(+4%)

- 純利益:3.30億ドル(−1%)

- 1株当たり利益:1.11ドル(+2%)✖️

4Qの売上高は前年比+8%で18.90億ドル、営業利益は+4%で5.02億ドルでした。21年2Qや3Qより減速するも、4Qも回復が続いていますね。営業利益率は26.5%と少し低下しています。

他の外食企業と同様に、コロナ禍で大きくダメージを受けました。しかし、ドライブスルーやデリバリーを通じて、比較的に早い段階で回復が進みます。米国市場だけではなく、海外や新興国でも売上が急回復しています。

既存店舗の売上高はKFCが+5%、タコベルが+8%、ピザハットが+3%と悪くはありません。22年以降は原料高や人件費増の影響をどれくらい受けるかに注目したいです。

ケンタッキー州ルイビル-(BUSINESS WIRE)-ヤム! Brands、Inc。(NYSE:YUM)は本日、2021年12月31日に終了した第4四半期および会計年度の結果を報告しました。第4四半期のGAAP EPSは、3%増の1.11ドルでした。通年のGAAPEPSは、77%増の5.21ドルでした。特別項目を除いた第4四半期のEPSは1.02ドルで、(12)%減少しました。特別項目を除いた通年のEPSは23%増の4.46ドルでした。

DAVID GIBBS&CHRISTURNERコメント

CEOのDavidGibbsは、次のように述べています。また、220億ドルを超えるデジタル売上高の新たな高みに到達しました。ステークホルダーに永続的な価値を提供しながら、世界で最も愛され、信頼されているブランドを構築し続けることで、Yum!の25周年を迎える2022年に向けて自信を持って活気を取り戻しています。」

CFOのChrisTurner氏は、次のように述べています。強力なユニット経済学。当四半期中、システム売上高は9%増加し、既存店売上高は5%増加し、2年間で4%増加しました。私たちは、成長のレシピと優れた戦略に自信を持って成長を促進し、2022年度以降の長期的な成長アルゴリズムを実現することに引き続き注力しています。」

22年1Q決算(22年3月…)

22年1Q決算は、5月10日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ヤム・ブランズ(YUM)の損益計算書は?

ヤム・ブランズは97年に6ドルで上場しています。株価は緩やかに上昇し続け、常に最高値を更新しています。20年3月は58ドルに下落するも、22年2月は127ドル前後で推移しています。

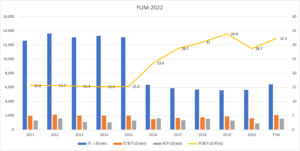

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は15年に大きく下落してます。これは、中国事業をヤムチャイナ(YUMC)にスピンオフしたからです。また、マクドナルドと同様にロイヤルティ収入に移行することで、収益性を高めています。

21年の営業利益率は32%と高いですね。

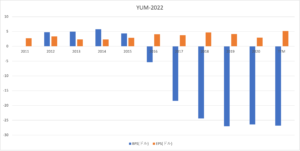

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は−122%だが、経営的には問題ありません。自社株買いにも積極的で、EPSは安定して伸びています。

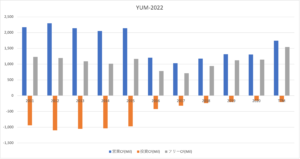

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。中国事業をスピンオフした後は、設備投資が少ない上に営業CFはしっかりと伸びています。ヤムチャイナは、永久的に3%のロイヤリティを支払います。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ヤム・ブランズ(YUM)の注目ポイントは?

ヤム・ブランズ(YUM)の注目ポイントを紹介します。

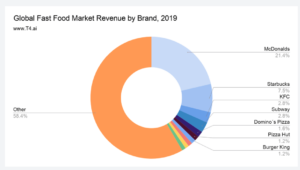

注目1:ファーストフード3位で4%のシェア?

19年時点のファーストフードの市場シェアです。

最大のファーストフードは、マクドナルドで21.4%のシェアを獲得しています。次いで、2位がスターバックス(SBUX)で7.5%、3位はヤムブロンズのKFCで2.8%、4位はサブウェイで2.8%、5位はドミノピザ(DPZ)で1.6%、6位もヤムブロンズのピザハットで1.2%と続きます。

ヤムブロンズはKFCとピザハットで4%のシェアです。ただ、競争が激しい飲食においては、マクドドナルドが他を圧倒しています。2位のスターバックスは、中国市場に進出し短期間で急拡大しています。

参考:スターバックス(SBUX)四半期決算|3Qは+31%に減速

では、ヤムブロンズの事業別の売上高はどうでしょうか?

注目2:売上比率54%の中国事業がスピンオフ?

14年3Q時点の事業別の売上高です。

14年時点では、急成長する中国事業が54%と最大でしたね。2位はKFCで23%、3位はタコベルで13%、4位はピザハットで7.9%と続きます。16年に中国事業はスピンオフし、20年にNYSEにヤムチャイナ(YUMC)で上場しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ヤム・ブランズ(YUM)の銘柄分析

- 97年に上場した、世界3位のファーストフード

- 2.6万店舗のKFC、1.8万のピザハットを運営する

- 中国事業は16年にスピンオフ、3%の権利収入を得る

- 98%はフランチャイズ化、利益率は32%と高い

- 外食産業は競合が多く、中国市場も競争は激しい

個人的には、ヤムブランズは投資したい銘柄ではありません。

なぜならば、マクドナルドと同様に成熟企業に移行し、売上は伸びていないからです。店舗の98%はフランチャイズ化しており、売上の大半はロイヤリティ収入です。高収益経営に舵を切ったことで、営業利益率は32%と高いです。

また、世界的な健康志向の流れは、同社には逆風ですね。

自社株買いや配当に積極的で、債権的な安定銘柄に落ち着いていますね。ただ、マクドナルドよりも配当利回りは低く、ブランド価値も高くはありません。そのため、22年2月の予想PER25倍は少し割高に感じます。

22年以降は、原料高や人件費増の影響を受けそうです。

業界最大手のファーストフードはマクドナルドですね。権利ビジネスに移行しているため、営業利益率は42%と高いです。

コメントを残す