お菓子メーカーであるモデレーゼは、途上国などの人口増の恩恵を受けられる銘柄です。コロナ禍でも業績は安定し、経済再開後も価格転嫁できる企業です。22年2Qは+9.5%、3Qは+8.1%と業績が安定しています。

- 「01年に30ドルで上場、株価は2倍に高騰してる…」

- 「食品業界では世界8位で、スナック類では3位である…」

- 「途上国の売上高の3分の1、人口増の恩恵を受けられる…」

モデレーゼ(MDLZ)は、世界2位のスナック類を製造する米国企業です。業界最大手の米国ペプシコ(PEP)と競合します。途上国の売上比率が3分の1と高く、南米とアジアが成長を牽引しています。12年に旧クラフト・フーズとスピンオフした会社ですね。

個人的には、モデレーゼは投資したい銘柄のひとつです。

なぜならば、売上は緩やかに上昇基調にあり、収益性を改善してるからです。分社後の12年の営業利益率は10.5%だが、21年には17%まで上昇しています。また、途上国で売上を増やしてる点も好感できます。

スナック類の多くは、先進国で売上を増やすのは難しそうです。

なぜならば、健康志向の高まりで、脂や添加物を多く含む食品を避けているらです。一方で、発展途上国では中間所得者の増加や人口増で、まだまだ成長が期待できますね。同社は、南米とアジアが好調で成長を牽引しています。

22年11月時点の予想PER20倍は割高だとは思いません。

- モデレーゼの4半期決算(22年7-9月)は?

- モデレーゼの過去10年間の売上高や営業利益は?

- 17年に売上は上昇、営業利益率も17%まで上昇?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

モデレーゼ(MDLZ)の四半期決算は?

モデレーゼ(MDLZ)の四半期決算を紹介します。

22年1Q決算(22年3月31日)

- 売上高:77.64億ドル(前年比+7.2%)◯

- 南米:8.26億ドル(+23%)

- アジア:18.67億ドル(+8%)

- 欧州:29.35億ドル(+3%)

- 北米:21.36億ドル(+8%)

- 営業利益:10.94億ドル(−14.8%)

- 純利益:8.55億ドル(−11.1%)

- 1株当たり利益:0.61ドル(−11.1%)◯

22年2Q決算(22年6月30日)

- 売上高:72.74億ドル(前年比+9.5%)

- 営業利益:—億ドル(—%)

- 純利益:7.47億ドル(−30%)

- 1株当たり利益:0.67ドル(+1.5%)

22年3Q決算(22年9月30日)

- 売上高:77.63億ドル(前年比+8.1%)◯

- 南米:9.13億ドル(+21%)

- アジア:17.04億ドル(+4%)

- 欧州:26.49億ドル(−2.4%)

- 北米:24.97億ドル(+19%)

- 営業利益:6.79億ドル(−47%)

- 純利益:5.32億ドル(−57%)

- 1株当たり利益:0.39ドル(−56%)◯

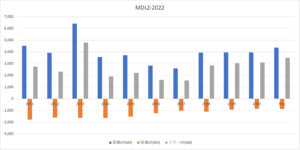

3Qの売上高は前年比+8.1%で77.63億ドル、営業利益は−47%で6.79億ドルでした。22年1Qや2Qと比較して、3Qの売上は横ばいですね。営業利益率は8.7%と低下していますね。

インフレ圧力はあるが、しっかりと価格転嫁しています。全カテゴリや地域で売上が伸びており、業績の好調は続きそうですね。

22年通期の売上予想は、前年比+10%前後としています。

22年4Q決算(22年12月…)

22年4Q決算は、23年2月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

モデレーゼ(MDLZ)の損益計算書は?

モデレーゼは01年に32ドルで上場しています。株価は17年以降に緩やかに上昇していますね。20年3月は43ドルに下落するも、22年11月は64ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は減少するも17年を起点に緩やかに上昇しています。11年の下落は旧クラフトフーズとのスピンオフによるものです。しっかりした経営基盤があり、営業利益率は17%まで上昇しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は41%と高いですね。自社株買いにも積極的で、17年以降はBPSもEPSも安定しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)も、17年以降は順調に伸びています。投資CFは年々減少傾向にあり、営業CFはしっかりと稼いでいます。食品業界は競合も多く健康志向などあるも、しっかりと成長できている企業ですね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

モデレーゼ(MDLZ)の注目ポイントは?

モデレーゼ(MDLZ)の注目ポイントを紹介します。

注目1:世界8位の食料メーカーで342億ドル?

世界の食品や飲料業界の売上高ランキングです。

業界最大手はスイスのネスレで、722億ドルの売上があります。2位は米国ペプシ(PEP)で666億ドル、3位はブラジルのJBSで525億ドル、4位はベルギーのAnheuser-Buschで470億ドル、5位は米国コカコーラ(KO)です。

モデレーゼは世界8位、米国5位で売上規模は342億ドルです。旧クラフトフードから分離した企業で、クラフトハインツ(KHC)は13位にランクインしています。

参考:クラフト・ハインツ(KHC)四半期決算|3Qは-1.8%に減速

では、モデレーゼの事業別売上高はどうでしょうか?

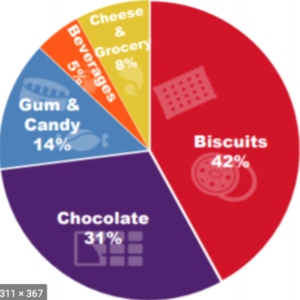

注目2:ビスケットが売上比率の42%を占める?

18年時点の事業別の売上高です。

最も売上比率が高いのは、ビスケットで42%を占めています。次いで、チョコレートが31%、ガムとキャンディーが13%、チーズが8%、清涼飲料が5%と続きます。健康志向の高まりで、先進国では敬遠されそうな食品類ですね。

売上高の3分の1が発展途上国で、人口増の恩恵を受けられる銘柄です。途上国では中間層の増大と人口増で、まだまだ市場は拡大しそうです。

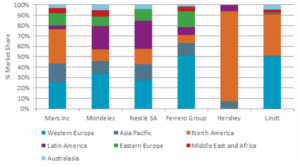

注目3:南米やアジアなど途上国が3分の1を占める?

大手お菓子会社の地域別の売上シェアです。

食品業界の多くは、市場が巨大である欧州や北米に集中しています。モデレーゼの売上比率を見ると、南米やアジア地域の売上高が多いですね。食品企業が成長するには、発展途上国に市場を開拓していく必要があります。

世界2位のペプシコとはスナック菓子で競合しています。

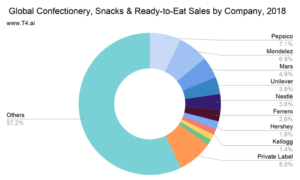

注目4:スナック菓子2位で6.9%のシェアを持つ?

スナック菓子の市場シェアの推移です。

ペプシコ(PEP)は世界2位の食品メーカーで、スナック菓子で7.1%のシェアを獲得しています。2位は米国モンデリーズで6.9%、3位は米国マースで4.9%と続きます。ユニリーバ(UL)やネスレ、ケロッグ(K)もスナック業界で競合ですね。

参考:ペプシコ(PEP)の四半期決算|3Qも前年比+11%で好調

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:モデレーゼ(MDLZ)の銘柄分析

- 00年に上場した、世界3位のスナック企業である

- 食品会社としては世界8位、米国では5位である

- 12年に旧クラフトと分離、KHCは世界13位

- 途上国の売上比率が3分の1、アジアと南米が拡大

- 17年は緩やかに売上が上昇、利益率は17%と好調

個人的には、モデレーゼは投資したい銘柄のひとつです。

なぜならば、売上は緩やかに上昇基調にあり、収益性を改善してるからです。分社後の12年の営業利益率は10.5%だが、21年には17%まで上昇しています。また、途上国で売上を増やしてる点も好感できます。

スナック類の多くは、先進国で売上を増やすのは難しそうです。

なぜならば、健康志向の高まりで、脂や添加物を多く含む食品を避けているらです。一方で、発展途上国では中間所得者の増加や人口増で、まだまだ成長が期待できますね。同社は、南米とアジアが好調で成長を牽引しています。

22年1月時点の予想PER21倍は割高だとは思いません。

スナック類は食品関連の中でも、高い成長産業として知られています。世界2位であるペプシコも、炭酸飲料ではなくスナック類で売上を増やしてますね。ペプシコは健康志向に強い企業で、先進国でもシェアを伸ばしています。

コメントを残す