イスラエルのテバ・ファーマシューティカル・インダストリーズ(TEVA)は、売上高で世界18位、後発薬では1位の製薬会社です。2018年には、バフェット氏が3.85億ドルで買収した事で話題を集めましたね。

- 「高齢化や現代病で、医薬品開発の需要はますます伸びるはず…」

- 「特許問題で争う製薬会社と違い、後発薬開発はリスクが少ないはず…」

- 「バフェットが購入した銘柄ならば、確実に儲けられるはずだ…」

テバ・ファーマシューティカル・インダストリーズ(TEVA)は、イスラエルの製薬会社です。売上高の多くはジェネリック医薬品が占めています。売上高は世界18位だが、後発薬としては世界1位の製薬会社です

個人的には、テバ社は投資したい銘柄ではありません。

なぜならば、17年をピークに売上が下がり続けているからです。後発薬ビジネスは売上高の55%を占めるが、これも下落が止まりません。19年の売上高は93億ドルだが、アナリスト予想では23年に70億ドルに縮小します。

後発薬品が縮小する要因は、北米市場のジェネリック浸透率にあります。最大の市場である米国はすでに92%の数量がジェネリックです。また、米マイラン社とファイザーの後発薬専門のアップジョン事業と合弁します。

低分子ジェネリック医薬品はコモディティ化が進んでいますね。営業利益率は18%と悪くはないが今後も株価は伸び悩みそうです。低成長産業であるため、22年2月の予想PERは3.3倍と割安に放置されています。

- TEVAの4半期決算(21年10-12月)は?

- TEVAの過去10年間の売上高や営業利益は?

- 2018年にバフェットが購入したが、リスクが高い理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

テバ(TEVA)の四半期決算は?

テバ(TEVA)の四半期の決算を紹介します。

21年2Q決算(21年6月30日)

- 売上高:39.10億ドル(前年比+1.0%)

- 営業利益:7.40ドル(+7.0%)

- 純利益:2.07億ドル(+47%)

- 1株当たり利益:0.19ドル(+46%)

21年3Q決算(21年9月30日)

- 売上高:38.87億ドル(前年比−2.2%)

- 営業利益:7.10ドル(+1.1%)

- 純利益:2.92億ドル(+106%)

- 1株当たり利益:0.26ドル(+106%)

21年4Q決算(21年12月31日)

- 売上高:41.00億ドル(前年比−8%)

- 営業利益:—ドル(—%)

- 純利益:—億ドル(—%)

- 1株当たり利益:−0.14ドル(—%)

テバは、1901年にイスラエルで設立した製薬会社です。大手製薬会社の売上高では世界18位にランクインするが、後発薬メーカーとしては世界1位です。ただし、米マイラン社がファイザーの後発薬事業と合弁する事で2番手に後退します。

20年3Qの売上高は前年比3%減で39.78億ドル、営業利益は−43億ドルでした。テバの後発薬ビジネスは、コロナ以前からマイナス成長が続き苦境に陥っています。

22年通期の売上予想は、159億ドル(前年比−2%)としています。

「2021年、テバは堅実な結果をもたらし、強力なキャッシュフローを生み出し、収益性を改善しました。COVID-19は引き続き患者の行動と世界的な処方パターンに影響を与えましたが、サプライチェーンと製造能力を最適化し続け、何百万人もの患者に必須医薬品を提供しました。テバの社長兼最高経営責任者であるKåreSchultz氏は、次のように述べています。

シュルツ氏は、次のように述べています。また、統合失調症に苦しむ患者にとって重要な治療薬であるリスペリドンLAIのFDA承認と発売が期待されていることに興奮しています。

テキサス州でのオピオイド関連訴訟で最近発表された和解について、シュルツ氏は次のように述べています。従来のオピオイド訴訟をより広範に解決するためのさらなるステップですが、重要なことに、オピオイドの流行に対処する際に重要な医薬品を解決策の一部にします。合意には不正行為の容認は含まれていませんが、これらの訴訟を後回しにして継続することは私たちの最善の利益です。私たちが毎日奉仕している患者に焦点を合わせるためです。」

22年1Q決算(22年3月…)

22年1Q決算は、5月10日に公開予定です。

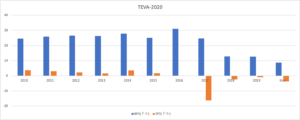

では、売上高や営業利益の10年間の推移はどうでしょうか?

テバ(TEVA)の10年間の損益計算書は?

テバは82年に0.85ドルでNYSEに上場しています。株価は順調に上昇し続け、15年に最高値70ドルを付けました。しかしながら、その後に株価は大きく低迷し、22年2月は8.9ドル前後で推移しています。

テバは82年に0.85ドルでNYSEに上場しています。株価は順調に上昇し続け、15年に最高値70ドルを付けました。しかしながら、その後に株価は大きく低迷し、22年2月は8.9ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、17年をピークに業績が急落していますね。売上高は17年比で25%も減少し、営業利益率は16%まで悪化しています。また、過去4年間の純益は赤字です。製薬会社の競争が激しい事を示唆していますね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)も、17年以降から大きく下落しています。特に17年のEPSは大きく下落し、4年連続で赤字です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間の営業CFとフリーCF営業CF−投資CF)も、一貫して減少しています。投資CFが少ない点は評価できるが、営業CFの下落幅が大きいですね。20年(TTM)に持ち直しているが、今後の推移に注目したいですね。

では、私たちはどのように投資判断したら良いのでしょうか?

テバ(TEVA)の注目ポイントは?

テバに投資する上で注目すべきポイントを紹介します。

注目1:世界18位の製薬会社で売上は115億ドル?

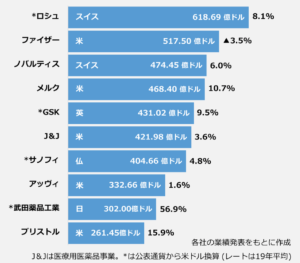

19年12月期決算の製薬会社の売上高ランキングです。

世界最大の製薬会社はスイスのロシュで618億ドルです。2番手に米国ファイザーで517億ドル、3番手にスイスのノバルティスで474億ドルです。新薬と後発薬を開発するテバは18位で、売上高168億の会社です。

テバのライバル企業は、同じく後発薬を開発する米国マイランです。マイランは23位で売上高115億ドルです。マイランは、ファイザーの後発薬であるアップジョン事業と合弁します。そのため、テバを抜いて新たに180億ドル前後の後発薬の専門会社が誕生します。

参考:ファイザー四半期決算|営業利益率26%でも投資すべきでない

では、テバはどのような製薬を開発しているのでしょうか?

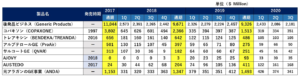

注目2:ジェネリック薬品が売上高の55%を占める?

参考:Teva(テバ)

- 後発品ビジネス:93.26億ドル

- コパキソン:23.66億ドル(US特許切れ)

- AJOVY:4.11億ドル(US特許2027年)

- AUSTEDO:2.04億ドル(US特許2031年)

テバはジェネリック薬品で得た利益で、新薬開発に投資しています。19年度の後発品ビジネスの売上高は全体の55%を占めています。しかしながら、後発品はあまり伸びておらず、アナリスト予想でも23年には70億ドルに縮小すると言います。

テバの主力製品は「コパキソン」「AJOVY」「AUSTEDO」です。

多発性硬化症のコパキソンは売上高23.66億ドル、US特許はすでに期限切れで欧州と日本市場での販売が続きます。偏頭痛治療薬のAJOVYは4.11億ドル、特許は27年です。ハンチントン病は2.04億ドル、特許は31年です。

ラインナップが少ない上に、主力となる製薬も少ないですね。テバの主要製品の売上高を見ると、製薬業界ビジネスの難しさが分かりますね。

では、テバの地域別の売上高はどうなっているのでしょうか?

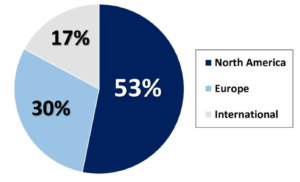

注目3:米国市場の売上高が全体の53%を占める?

参考:Teva(テバ)

テバの売上高の53%は北米市場、30%は欧州市場、17%は他の地域が占めますね。全体的にバランス良く、売上げている事が分かります。安価なジェネリック薬品は、人口過密地帯であるアジア地域でも売上増が期待できますね。

では、ジェネリック医薬品の浸透率はどれくらい高いのでしょうか?

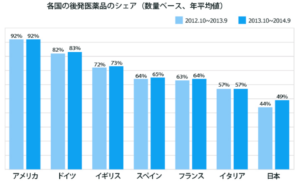

注目4:最大市場の米国は後発薬が92%を占める?

世界の医薬品市場の2019年の売上高は1.25兆ドルです。米国市場が最も大きく、世界で40%、欧州5カ国が13%、中国が11%、日本市場が7%と続きます。

先進国の後発医薬品の数量シェアを見ると、米国は9割以上がジェネリックに替わっています。米国でシェアが高い理由は、国の保険制度がなく治療薬が高額だからです。逆に、日本でジェネリックが浸透しない理由は、国が保証するため薬価に敏感でないからですね。

ジェネリック薬品が少なければ、製薬会社は利益を得やすいですね。

テバの後発薬ビジネスが伸び悩む要因は、先進国にジェネリック薬品が広く浸透しているからかもしれません。後発薬の売上を伸ばすには、イタリアや日本、それから後進国の売上を伸ばす必要がありますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:テバ(TEVA)の銘柄分析

- 1901年にイスラエルで設立した製薬会社でる

- 売上高では世界18位、後発薬メーカーでは世界1位

- 米マイラン社とファイザーの事業が合弁し、2番手になる

- バフェットが2018年に、3.85億ドルで購入し注目を集める

- 17年をピークに売上高は減少し、10年前と同水準しかない

- 利益率が高い製薬業会の中で、営業利益率は18%しかない

- アナリスト予想で、後発ビジネスは23年に25%縮小する

個人的には、テバ社は投資したい銘柄ではありません。

なぜならば、17年をピークに売上が下がり続けているからです。後発薬ビジネスは売上高の55%を占めるが、これも下落が止まりません。19年の売上高は93億ドルだが、アナリスト予想では23年に70億ドルに縮小します。

後発薬品が縮小する要因は、北米市場のジェネリック浸透率にあります。最大の市場である米国はすでに92%の数量がジェネリックです。また、米マイラン社とファイザーの後発薬専門のアップジョン事業と合弁します。

低分子ジェネリック医薬品はコモディティ化が進んでいますね。営業利益率は18%と悪くはないが今後も株価は伸び悩みそうです。低成長産業であるため、22年2月の予想PERは3.3倍と割安に放置されています。

大手製薬会社で最も競争力が高いのは、アッビィ(ABBV)です。売上は安定している上に、営業利益率は30%を超えています。

コメントを残す