米国アムジェンは世界1位のバイオテクノロジーの会社です。大手製薬会社ランキングでも世界12位に入るなど、着実に売上高を増やしています。経済再開後も業績は好調で23年2Qは前年比+5.9%、3Qは+3.7%に減速しています。

- 「高齢化や現代病で、バイオ医薬品の需要はますます伸びる…」

- 「世界最大のバイオテック社なのに、予想PERは12倍と低い…」

- 「営業利益率は34%以上、大手製薬会社よりも高い利益率だ…」

アムジェンは1980年に米国で設立された、世界最大のバイオテクノロジー会社です。バイオ会社としては世界1位、製薬会社ランキングでも12位にランクインします。日本市場では、アステラス製薬や武田薬品工業と提携しています。

アムジェン社は、長期で投資したい銘柄のひとつです。

なぜならば、低迷する大手製薬の中でも2桁成長を維持し、高利益体質だからです。売上高は10年で1.5倍に拡大し、21年の営業利益率は34%と高いです。バイオ2番手のギリアド社よりも業績は安定しています。

また、同社は安定したフリーCF稼ぎます。

他社を買収する資金も豊富な上に、年間10億ドルを超えるブロックバスターを6製品も持ちます。主力製品のエンブレルは裁判で勝訴し、特許は29年まで伸びましたね。23年11月の予想PERは12倍と割安ですね。

- アムジェンの4半期決算(23年7-9月)は?

- アムジェンの過去10年間の売上高や営業利益は?

- 営業利益率が35%でも、PERは21倍と割安?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

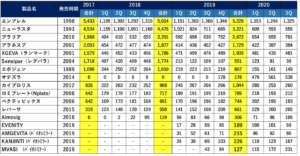

アムジェン(AMGN)の四半期決算は?

アムジェン(AMGN)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:68.39億ドル(前年比−0.1%)

- 営業利益:—億ドル(—%)

- 純利益:16.16億ドル(−14%)

- 1株当たり利益:4.09ドル(−6%)

23年1Q決算(23年3月30日)

- 売上高:61.05億ドル(前年比−2%)◯

- 営業利益:—億ドル(—%)

- 純利益:28.41億ドル(+92%)

- 1株当たり利益:3.98ドル(−6.3%)◯

23年2Q決算(23年6月30日)

- 売上高:69.86億ドル(前年比+5.9%)◯

- Enbrel®:+1.6%

- Prolia®:+11.5%

- Otezla®:+1.0%

- XGEVA®:−0.6%

- Nplate®:+9.2%

- 営業利益:26.84億ドル(+23%)

- 純利益:13.79億ドル(+4.7%)

- 1株当たり利益:2.57ドル(+4.8%)◯

23年3Q決算(23年9月30日)

- 売上高:65.48億ドル(前年比+3.7%)✖️

- Enbrel®:10.35億ドル(−6%)

- Prolia®:9.86億ドル(+14%)

- Otezla®:5.67億ドル(−10%)

- XGEVA®:5.19億ドル(+5%)

- Nplate®:4.19億ドル(+45%)

- 営業利益:20.21億ドル(−24%)

- 純利益:17.30億ドル(−20%)

- 1株当たり利益:3.22ドル(−20%)◯

3Qの売上高は前年比+3.7%で65.48億ドル、営業利益は−24%で20.21億ドルでした。23年1Qや2Qと比較して、3Qの売上は減速しています。営業利益率は30.8%と低下しています。

同社は全体的に低迷する大手製薬では、高い成長率を維持しています。

23年通期の売上予想は、282億ドルに引き上げています。

ロバート・A・ブラッドウェイ会長兼最高経営責任者(CEO)は「われわれはパイプラインの進捗状況と第3四半期の営業成績に興奮している」と述べた。 「ホライゾン社の買収完了により、アムジェン社は当社の広範な革新的ポートフォリオに適合する希少疾病用医薬品を追加しました。」

・製品売上高が 5% 増加したことにより、総収益は 2022 年第 3 四半期と比較して 4% 増加して 69 億ドルとなりました。 製品売上高の伸びは 11% の数量増加によって牽引されましたが、正味販売価格の 3% 低下と推定売上控除の 3% の不利益な変更によって部分的に相殺されました。

・11% の量増加には、BLINCYTO® (ブリナツモマブ)、EVENITY® (ロモソズマブ-aqqg)、Repatha® (エボロクマブ)、および Nplate® (ロミプロスチム) による 2 桁の量増加が含まれます。

・米国の販売量は 11% 増加し、米国を除く 販売量は 12% 増加し、これにはアジア太平洋地域での販売量の 27% 増加が含まれます。

・GAAPベースの1株当たり利益(EPS)は、AMG 340の開発中止の決定に伴う2023年第3四半期の純減損費用約6億5,000万ドルが原因で、3.98ドルから3.22ドルに19%減少しましたが、収益の増加によって部分的に相殺されました。

・GAAP ベースの営業利益は 27 億ドルから 20 億ドルに減少し、GAAP ベースの営業利益率は 11.7 ポイント減少して 30.9% となりました。

・非 GAAP ベースの EPS は、収益の増加により 4.70 ドルから 4.96 ドルに 6% 増加しましたが、営業費用の増加により一部相殺されました。

・非 GAAP ベースの営業利益は 33 億ドルから 34 億ドルに増加し、非 GAAP ベースの営業利益率は 0.5 ポイント減少して 52.0% となりました。

・当社は、2022 年第 3 四半期のフリー キャッシュ フローが 28 億ドルだったのに対し、2023 年第 3 四半期には 25 億ドルのフリー キャッシュ フローを生み出しました。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月1日に公開予定です。

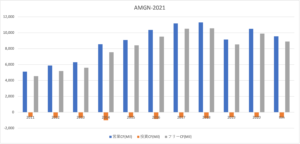

では、売上高や営業利益の10年間の推移はどうでしょうか?

アムジェン(AMGN)の10年間の損益計算書は?

アムジェンは1983年に0.3ドルでNasdaqに上場しています。株価は常に右肩上がりで上昇し、常に最高値を付けています。コロナ後も最高値を更新し、23年11月は255ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、業績は安定している上に売上も順調に増えています。売上高は過去10年で1.5倍に拡大、営業利益率は40%を上回ります。全体的に低迷している大手製薬会社の中で、2桁成長を維持しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)は、18年以降に大きく減少しています。対して、EPS(1株あたり純利益)は、順調に切り上がっていますね。EPSは過去10年で3倍に増えています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間の営業CFとフリーCF(営業CF−投資CF)は、一貫して右肩上がりです。バイオテクノロジーは、膨大な研究開発費を必要とする業種です。しかし、投資CFが小さいほど十分な営業CFを稼いでいます。

では、私たち投資家はどのように投資判断すれば良いのでしょうか?

アムジェン(AMGN)の注目ポイントは?

アムジェンに投資する上で注目すべきポイントを紹介します。アムジェンは世界最大のバイオ医薬品を開発する会社です。そのため、バイオ医薬品の市場が拡大すれば、アムジェンが得られる利益も大きくなりますね。

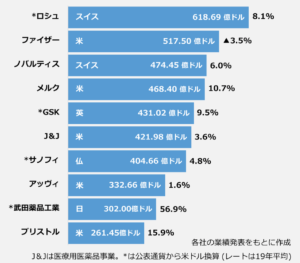

注目1:製薬会社ランキング世界12位で233億ドル?

2019年度の製薬会社売上高ランキングです。

世界最大の製薬会社はスイスのロシュで618億ドルです。2番手は米ファイザーで517億ドル、3番手はスイスのノバルティスで474億ドルと続きます。

バイオ医薬品を開発するアムジェンは、売上高233億ドルで12位にランクインしていますバイオ医薬品2番手のギリアドは、売上高224億ドルで13位です。

では、バイオ医薬品の世界シェアはどのようになっているのでしょうか?

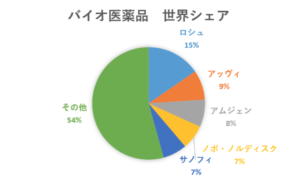

注目2:バイオ医薬品の世界シェアは8%だけ?

2018年のバイオ医薬品の世界シェアです。

世界シェアを見ると、バイオ医薬品で最もシェアが大きいのはロシュ15%ですね。次いで、2番手がアッビィ9%、3番手がアムジェン8%と続きます。従来型の医薬品を開発していた大手製薬会社も、バイオベンチャー企業を買収することで参入していますね。

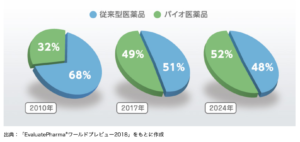

バイオ医薬品は市場シェアを伸ばし、17年には49%を獲得しています。大手製薬会社もバイオ医薬品に参入しなければ生き残れません。

バイオ医薬品も「ジェネリック」と同様に後発薬「バイオシミラー」があります。しかしながら、バイオ医薬品の後発薬は、高額な製造工程が必要な上に正確に複製するのが難しいです。そのため、ジェネリック薬品よりも、比較的に独占できる期間が長い利点があります。

コストや複製の難しさが、バイオテクノロジー企業の営業利益率を高くしています。

バイオ医薬品の市場シェアは年々増加しています。

では、アムジェンはどのような医薬品を開発しているのでしょうか?

注目3:主力製品エンブレルの特許は29年まで?

- エンブレル:52.26億ドル(US特許2029年)

- オテズラ:1.78億ドル(US特許2028年)

- カイプロリス:10.44億ドル(US特許2027年)

アムジェンの主要製品は、「エンブレル」「オテズラ」「カイプロリス」の3つです。

関節リウマチの治療薬エンブレルの売上高は52.26億ドル、19年度で売れた医薬品で6位です(参考:2019年 世界で最も売れた医薬品は)。エンブレルの特許裁判で勝訴した事で、特許期間は29年となりました(参考:「エンブレル」の特許裁判で勝訴)。

エンブレルは29年まで、アムジェンの主力製品となりそうですね。

乾癬治療薬のオテズラは、セルジーン社から買収しました。19年度の売上高は1.78億ドルと小さいが、20年度に徐々に増やしています。特許期間は28年まであり、24年までに買収額をペイする計画です。

多発性骨髄腫のカイプロリスの売上高は10.44億ドル、特許は27年までです。

では、アムジェンの地域別売上高はどうなっているのでしょうか?

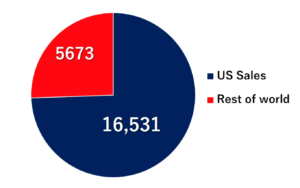

注目4:米国市場の売上高が全体の74%を占める?

アムジェン社の地域別の売上高です。

アムジェン社の売上高は、米国市場が全体の74%を占めます。北米以外の残りの地域は26%だけです。大手製薬会社と比較して設立年数が短いバイオテクノロジー企業は、海外展開が進んでいない会社が多いです。2番手のギリアドも北米市場が74%を占めます。

楽観的に言えば、北米以外でまだまだ成長余力があると言えます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アムジェン(AMGN)の決算は?

- 1980年に米国で設立、世界最大のバイオテクノロジー社

- バイオ医薬品の世界シェアは8%、製薬会社ランキングで12位

- 米国市場の売上高が全体の74%、米国以外は26%だけ

- 製薬会社と比較して成長率は高く、10年で売上高は1.5倍

- 営業利益率は常に高く、19年も41.4%と高い

- 配当でBPSは減少するも、EPSは10年で3倍に拡大する

- 営業CFとフリーCFは高く、資金は豊富で他社を買収できる

アムジェン社は、長期で投資したい銘柄のひとつです。

なぜならば、低迷する大手製薬の中でも2桁成長を維持し、高利益体質だからです。売上高は10年で1.5倍に拡大し、21年の営業利益率は34%と高いです。バイオ2番手のギリアド社よりも業績は安定しています。

また、同社は安定したフリーCF稼ぎます。

他社を買収する資金も豊富な上に、年間10億ドルを超えるブロックバスターを6製品も持ちます。主力製品のエンブレルは裁判で勝訴し、特許は29年まで伸びましたね。22年2月時点のPERは23倍、予想PERは22倍と割安です。

製薬業界では、ロイヤリティファーマ(RPRX)に投資したいです。なぜならば、特許を販売するだけで、設備投資を必要としない優良企業だからです。

コメントを残す