バイドゥ(BIDU)は、モバイル検索で87%のシェアを独占する中国企業です。アリババとテンセントと広告競争に敗れ、18年に売上と利益は低迷しています。しかし、非広告部門のスマート音声、自動運転などが、中国市場を先行し急成長しています。

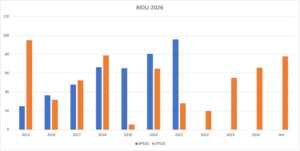

25年3Qの売上成長率は前年比−7%、4Qは+2%に加速しています。

- 「広告収入が減速で、株価は21年から56%も暴落する…」

- 「広告収入以外が好調で、AI収入は+48%で急成長する…」

- 「中国リスクもあり、26年3月のPERは21倍と割安だ…」

個人的には、バイドゥは投資したい銘柄ではないです。

なぜならば、最先端のAI研究や開発するも、広告収益の減速で業績は伸び悩むからです。

ただし、アリババやテンセントと同様に、中国で競争力が高いAI銘柄です。

バイドゥの対話型AI「ERNIE5.0」は、テキストだけでなく、画像生成、グラフ作成、音声応答、動画生成を行うマルチモーダル機能で、ユーザー数は4.3億人です。中国国内で販売されるiPhone16以降のAI機能(Apple Intelligence)には、バイドゥが採用されています。

また、自動運転「Apollo Go」の走行距離は、GoogleのWaymoと同程度で3億kmです。中国国内だけではなく、英国、スイス、ドバイ、ソウルでも試験運用を開始しています。

バイドゥもNVIDIAの「H20」を規制内で採用し、ファーウェイの「Ascend 910シリーズ」の大量発注しています。また、自社開発チップ「崑崙芯(Kunlunxin)」は、スピンオフで香港市場に上場されます。

25年4Q時点のバイドゥのAIビジネスは、113億ドル(前年比+48%)で急成長しています。

ただし、26年3月の予想PER21倍は割安に感じないです。

- バイドゥの4半期決算(25年9-12月)は?

- バイドゥの過去10年間の売上高や営業利益は?

- 中国リスクもあるが、予想PERは19倍は割安か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

バイドゥ(BIDU)の四半期決算は?

バイドゥ(BIDU)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:327億元(前年比−3%)

- 営業利益:—億元(—%)

- 純利益:73億元(+33%)

- 1株当たり利益:13.58元(−35%)

25年3Q決算(25年9月30日)

- 売上高:311億元(前年比−7%)

- 営業利益:—億元(—%)

- 純利益:−112億元(−247%)

- 1株当たり利益:1.39元(−91%)

25年4Q決算(25年12月30日)

- 売上高:327億元(前年比+2%)×

- Baidu Core AI-powered:113億ドル(+48%)

- AI Cloud Infra:58億ドル(+34%)

- AI Applications:27億ドル(+5%)

- AI-native Marketing:27億ドル(+301%)

- 営業利益:27億元(−54%)

- 純利益:17億元(−66%)

- 1株当たり利益:3.71元(−74%)◯

4Qの売上高は前年比+2%で327億元、営業利益は27億元でした。25年2Qや3Qと比較して、4Qの売上は上向いていますね。営業利益率は8.2%と悪いです。

「2025年は、AIが百度の新たな中核となった重要な年でした。AIクラウドインフラは力強い勢いを増し、差別化されたフルスタックのエンドツーエンドAI機能は、企業からますます高い評価を得ています。AIアプリケーションのポートフォリオは拡大を続け、企業や個人の多様なニーズに対応しています。Apollo Goは、業界をリードする規模で事業を展開するとともに、新規市場への国際展開を加速させ、グローバルリーダーシップをさらに強化しました。一方、AIネイティブのマーケティングサービスは成長を続け、長期的な新たな可能性を切り開きました」と、百度の共同創業者兼CEOであるロビン・リー氏は述べています。「AIファースト戦略が明確になるにつれ、AI時代に永続的な価値を創造できると確信しています。」

「今四半期はいくつかの重要な成果を達成しました。第一に、百度中核AI搭載事業1の売上高は第4四半期に110億人民元を超え、百度通用事業2の売上高の43%を占めました。第二に、百度通用事業の総売上高は前四半期比6%増、非GAAPベースの営業利益は前四半期比28%増の28億人民元となりました。第三に、百度の営業キャッシュフローは2025年下半期にプラスに転じ、合計39億人民元となりました。これは、上半期のマイナスキャッシュフローから改善されたものです。第四に、崑崙のスピンオフと分社化が進展しており、株主にとって大きな価値がもたらされると考えています。最後に、最大50億米ドルの承認を得た新たな自社株買いプログラムを発表し、初の配当政策を導入しました。初回の支払いは2026年末までに行われる可能性があります」と、百度のCFOである賀海建氏は述べています。

Robotaxi:

2025年第4四半期、百度の自動運転配車サービス「Apollo Go」は、完全無人運転による運行実績を340万件達成し、週当たりの乗車件数はピーク時に30万件を超えました。総乗車件数は前年同期比で200%以上増加しました。2026年2月時点で、Apollo Goの一般向け累計乗車件数は2,000万件を超えました。

Apollo Goは、複数の市場でグローバル展開を加速させました。英国では、UberおよびLyftとの提携を進め、ロンドンで自動運転車の試験運用を開始しました。スイスでは、ザンクト・ガレンで試験運用を開始しました。中東では、AutoGoと提携し、アブダビで完全無人運転配車サービスを正式に開始し、ドバイ初の完全無人運転試験の許可を取得し、Uberと提携してドバイのUberプラットフォームにApollo Goを導入しました。アジアでは、ソウル首都圏を皮切りに韓国市場に参入しました。アポロ・ゴーは香港での試験運用を新たな地区に拡大し、地区をまたいだ試験運用を開始しました。

2026年2月現在、アポロ・ゴーのグローバル展開は26都市にまで拡大しています。これまでに、アポロ・ゴーの車両群は3億キロメートル以上の自動運転走行距離を誇り、そのうち1億9,000万キロメートル以上は完全無人運転による自動運転走行であり、優れた安全記録を誇っています。

26年1Q決算(26年3月…)

26年1Q決算は、5月28日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

バイドゥ(BIDU)の10年間の損益計算書は?

バイドゥは05年に6ドルで上場しました。株価は右肩上がりで18年に242ドルまで上昇するも、その後は低迷しています。21年はARK報道で再び283ドルまで上昇し、22年11月は95ドル、26年3月は125ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は伸び悩みます。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たち投資家はどのように判断すれば良いのでしょうか?

バイドゥ(BIDU)の注目ポイントは?

バイドゥ(BIDU)の注目すべきポイントを紹介します。バイドゥはモバイル検索でシェア87%の独占企業です。近年は非広告部門の売上が前年比+70%で拡大しています。スマート音声、自動運転などの人工知能関連で先行しています。

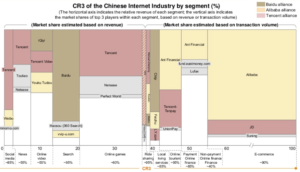

注目1:中国ネット産業は大手3社が独占してる?

中国のネット業界はハイテク3社が独占しています。

バイドゥは、アリババとテンセントに並ぶ中国のハイテク企業です。しかし、EC業界を独占するアリババ陣営、SNSやゲーム業界を独占するテンセント陣営と比較して、バイドゥ陣営の存在感は大きくないです。

バイドゥの主戦場は、モバイル向けの検索市場です。

しかし、検索市場を独占するバイドゥだが、デジタル広告でもシェアを奪われています。そのため、18年あたりからバイドゥの業績は大きく低迷しています。ただし、最近は非広告収入が高い成長率70%前後で拡大しています。

非広告収入とは、スマートスピーカー、自動運転、クラウド事業です。では、バイドゥの過去売上高の推移を見てみましょう。

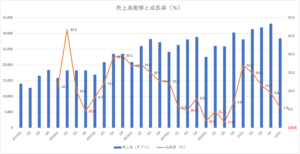

注目2:21年3Qの売上成長率は+23%に減速?

バイドゥの四半期毎の売上高と成長率の推移です。

バイドゥの四半期毎の売上高と成長率の推移です。

20年1Qの成長率は−6.5%と、17年4Qの28%から大きく下落してます。急落した要因は、アリババやテンセントにデジタル広告のシェアを奪われているからです。しかし、スマート音声や自動運転などAIに特化しV字回復に成功しています。

21年Q1は前年比+24%まで急回復していますね。ただし、3Qの成長率は+13%と再び鈍化してる点は注意が必要です。

では、モバイル検索市場ではどれくらいのシェアを持つでしょうか?

注目3:モバイル検索エンジンのシェアは87%?

中国国内のモバイル検索エンジンのシェアです。

Googleが規制されてる中国では、バイドゥが87%のシェアを持ちます。2-4位も中国企業で、5位にマイクロソフトのbingが0.6%です。ただし、PCのバイドゥの市場シェアは52.9%、2位のSogouは23.8%です。

PCの検索市場は、モバイルほど独占に成功していません。

参考:SOGOの四半期決算|バイドゥの検索エンジンのシェアを奪う?

バイドゥは21年現在も、モバイル検索市場で圧倒的な存在感を持ちます。ただし、問題は以前ほど中国人は検索エンジンを利用しない事です。EC市場が先行する中国では、検索エンジンよりもSNSのプッシュ型やECの検索窓の方が多用されます。

検索エンジンの需要減は、米国でもみられる現象です。実際に、米国でグーグル検索する人の割合は、14年の55%から16年の26%まで激減しています(参考:Googleに替わり、Amazonが検索エンジンになっている)。

検索エンジン需要減で、デジタル広告のシェアを奪われています。

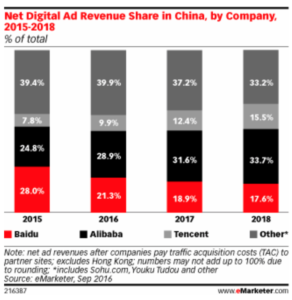

注目4:広告収入シェアは28%から17%に低下?

中国のデジタル広告収入の市場シェアです。

15年に17.6%だったバイドゥのシェアは、18年に17.6%まで低下しています。対して、アリババは24.8%から33.7%、テンセントは7.8%から15.5%に増えています。この結果を見ると、検索エンジンの需要が急落したのは明らかですよね。

バイドゥの売上高成長率が、−6.5%まで急落した原因です。中国のデジタル広告市場は、21年も高い成長率が続いています。

広告競争に敗れたことで、バイドゥはスマート音声や自動運転に投資してます。

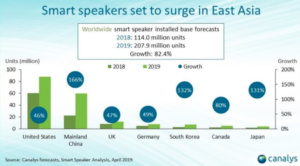

注目5:スマート音声で世界2位でシェアは17.3%?

全世界のスマートスピーカー出荷台数です。

19年4Q時点で、アマゾンとGoogleが他を圧倒しています。しかし、中国勢の勢いが強く、バイドゥの出荷台数はアリババを抜き世界3位に伸びています。

最新情報では2位のグーグルも抜き、世界シェアは17.3%で2位です(参考:スマートスピーカー市場)。前年比+3700%で拡大し、アマゾンの25.4%を追随しています。中国のスマート音声市場は、米国を超え世界最速で拡大しています。

米国の前年比+46%に対し、中国は+166%で拡大しています。21年には米国市場を抜く可能性が高いし、デバイス端末を超える勢いで成長しています。

バイドゥはクラウドにも投資しています。

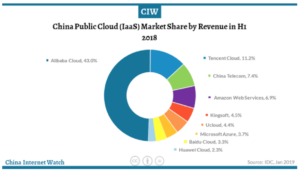

注目6:クラウドは中国7位で3.3%のシェア?

18年の中国国内のクラウドシェアです。

中国のクラウド市場は、アリババが43%と他を圧倒しています。次いで、2位はテンセントで11.2%、3位はアップルと共同のチャイナテレコムで7.4%、4位はアマゾンで6.9%、バイドゥは7位で3.3%しかありません。

中国のクラウド市場は、北米の10分の1程度でまだ成長段階です。しかし、1位のアリババでも黒字化に成功しておらず、他の企業が追随するのは難しいですね。ただ、ハイテク企業は大容量の通信を必要とするため、自社で構築しない選択肢はないです。

最終的には、アリババとテンセントの2社が独占します。

まとめ:バイドゥ(BIDU)の四半期決算は?

- 2000年に、中国で検索サイトの運用を始める

- 検索システム、翻訳、地図、AI、自動運転を開発している

- モバイルの検索エンジンシェアは86%を占める

- 05年にナスダック に上場、香港でも上場を目指している

- 16年と19年に売上高は低迷し、PERは10倍で推移してる

- 検索のデジタル広告費は、アリババとテンセントに奪われている

- 中国政府から、AI×自動運転の開発を委託されている

個人的には、バイドゥは投資したい銘柄のひとつです。

なぜならば、大手2社の競争に敗れるも、広告以外の事業が伸びてるからです。スマート音声、自動運転、クラウドなどの非広告部門は1Qに+70%、2Qに80%、3Qに+76%と好調が続きます。

売上に占める割合は16%と小さいが、成長が期待される分野です。

また、バイドゥの将来性にもついても楽観的に見ています。なぜならば、スマート音声はグーグルを抜き、世界2位の17.3%です。前年比+3700%と驚異的に拡大し、アマゾンの25.4%を追随します。中国のスマート音声市場は前年比+166%と高く、すでに米国よりも大きな市場に成長しています。

また、完全運転でもOSを開発するバイドゥは先導しています。中国政府から認可を得て、世界初の自動運転MaaSプラットフォームを広州に展開します。また、北京汽車集団と提携しライドシェア用の自動運転EVを開発するなど、Googleよりも先を行きます。

ただし、4Qの営業利益率は5.9%まで低下しています。利益率が1桁台の企業は、競争優位性が高いとは言えないですね。22年3月時点の予想PERは18倍は割高だと思います。

中国国内では、アリババやテンセント、JDやバイドゥの競争が激化しています。中国銘柄に投資するならば、最低でもこの大手4社の動向を見る必要があります。アリババは、Eコマース、クラウド、物流が主力事業で、21年後半は再加速しています。

コメントを残す