ウェイボー(Nasdaq:WB、HKG:なし)は、中国版Twitterです。中国の経済成長とデジタル広告の拡大に支えられ、わずか7年間で売上高は9倍に増えました。営業利益率は30%と高い超優良企業だが、政治的なリスクもありPERは20倍の割安水準です。

- 「売上高は7年で9倍なのに、政治的リスクでPERは20倍だけ…」

- 「本家Twitterよりもユーザ数が多く、営業利益率は30%を超える…」

- 「米中対立や反資本主義など、中国株に投資するのはリスクが高い...」

ウェイボーのユーザー数は、17年に本家Twitterを超えて世界ランク10位のプラットフォーマです。20年には5.2億人がウェイボーを利用していますね。

しかしながら、個人的にはウェイボー株は投資したい銘柄ではありません。

なぜならば、18年に中国のデジタル広告が減速し、売上高の成長率はすでに鈍化傾向にあるからです。20年2Qにはコロナ危機で前年比−18%まで急落しています。デジタル広告収入は20年に縮小し、プラス成長できたのはアリババとテンセントだけです。

コロナ下でも成長できる企業は、アリババとテンセントの2社だけだと言えますね。

もちろん、長期的な視点で見れば、再びウェイボーの株価は売上高は上向く可能性が高いです。しかしながら、デジタル広告収入に依存しているウェイボーは、安心して長期投資できる銘柄ではありません。

- ウェイボーの4半期決算(2020年7-9月)は?

- ウェイボーの過去10年間の売上高や営業利益は?

- 営業利益率が30%以上の優良企業でも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ウェイボー(WB)の四半期決算は?

ウェイボーの過去四半期の決算を紹介します。

20年1Q決算(2020年3月31日)

- 売上高:3.23億元(前年比−20%)

- Advertising and marketing:2.75億元(−20%)

- Value-added service:0.47億元(−19%)

- 営業利益:0.58億元(−53%)

- 純利益:0.52億元(−66%)

- 1株当たり利益:0.23元(−66%)

20年2Q決算(2020年6月30日)

- 売上高:3.87億元(前年比−11%)

- Advertising and marketing:3.40億元(−9%)

- Value-added service:0.46億元(−24%)

- 営業利益:1.06億元(−30%)

- 純利益:1.98億元(+94%)

- 1株当たり利益:0.86元(+86%)

ウェイボーは、中国版Twitterと呼ばれるSNSの運営会社です。本家Twitterよりもユーザ数は多く、世界で10番目にアクティブユーザー数が多いプラットフォームです。Twitterとの違いは、ボイスメール、ライブ動画の配信など、長時間使える仕組みがあります。

20年2Qの売上高は前年比11%減で3.87億元、営業利益率は30%減で1.06億元です。1Qと同様に、コロナの影響を大きく受ける決算でしたね。ただし、営業利益率は27%と引き続き高い収益性を維持しています。

20年3Q決算(2020年12月)

2020年12月28日に公開予定。

では、ウェイボーの売上高や営業利益の10年間の推移はどうでしょうか

ウェイボー(WB)の10年間の損益計算書は?

ウェイボーは14年に20ドルで、Nasdaqに上場しています。その後は順調に株価は上昇し、18年に最高値139ドルを付けています。しかしながら、デジタル広告収入の縮小で株価は低迷し、20年11月は45ドルで推移しています。

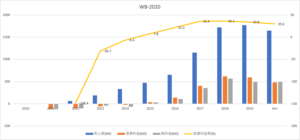

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、順調に売上高を拡大してきた事が分かります。わずか7年間で売上高は9倍にも増えていますね。また、ウェイボーは営業利益率が30%以上と安定している点も魅力です。

中国国内では激しい競争に打ち勝ってきたが、規制により本家Twitterとの競争を避けられた事が大きいですね。本家Twitterの営業利益率は1桁しかありません。

ただし、18年以降は成長率が大きく鈍化してる点は注意が必要ですね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)は順調に成長してきた事が分かります。EPS(1株あたり純利益)も順調だが、18年以降は伸び悩んでいますね。経済再開が始まり、どれだけ成長できるかに注目したいですね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のCFを見ると、営業CFもフリーCF(営業CF−投資CF)も順調に成長してきた事が分かります。ソフト開発のウェイボーは、設備投資を必要としない超優良企業である事が分かりますね。一貫して投資CFが少ないのは、超優良企業である事を示唆しています。

では、私たち投資家はウェイボー株をどのように投資判断すればいいのでしょうか?

ウェイボー(WB)に投資する上で注目ポイントは?

ウェイボーに投資する上で注目すべきポイントを紹介します。

注目1:世界10位でアクティブ数は5.2億人?

世界のSNSのアクティブユーザー数のランキングです。

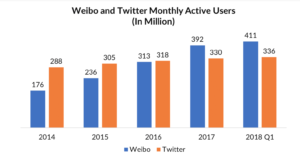

中国版Twitterであるウェイボーは、実は本家のTwitterよりもユーザー数が多いです。Twitterのアクティブユーザー数3.9億人に対し、ウェイボーは5.2億人です。世界ランキングでも10位に入ります。

1位はFacebookで24.9億人、2位はYoutubeで20億人、WhatsAppは20億人です。

中国の人口は14億人なので、WeChatやTikTokが上位3社に入るには、海外展開する必要があります。これまで中国当局に守られていた中国ハイテク企業が、海外でも通用するか注視したいですね。

では、中国版Twitterはどのようにして、本家を抜いたのでしょうか?

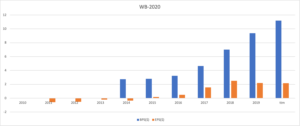

注目2:17年に本家Twitterを抜いていた?

Twitterとウェイボーのアクティブユーザー数の比較です。

人気が高い日本を除いて、世界ではTwitterの伸びは鈍化傾向にあります。その結果、2017年には早くもウェイボーに抜かれています。18年のユーザー数はウェイボー4.11億人に対し、Twitterは3.36億人、20年には差は拡大しています。

ウェイボーが成功できた理由は、規制でTwitterと競合しなかったからですね。

また、ウェイボーは140ワードの制限を開放し、写真やビデオ、ライブを導入する事で幅を広げています。Twitterは文字に特化する事で、インスタグラムが市場シェアを取る余地を与えてしまいましたね。

17年時点でTwitterの売上高は、ウェイボーの2倍以上あります。しかしながら、Twitterはすでに伸び悩んでいるため、近い将来に逆転するのは間違いありません。営業利益率もTwitterの10%未満に対して、ウェイボーは30%と収益性も高いですね。

ツイッターが追い上げるのは、現実的に難しそうです。

参考:ツイッターの四半期決算|3Qは前年比13%増だがリスクは高い

では、ウェイボーはどのようにして売上高を増やしてきたのでしょうか?

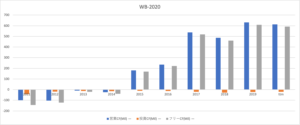

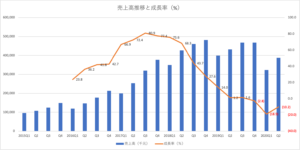

注目3:20年1Qはコロナで−18%まで減速?

ウェイボーの四半期毎の売上高の推移です。

20年の売上高成長率は、16年や17年ほどの勢いはないですね。全ての中国国民にモバイル端末が行き渡った17年あたりから、デジタル広告の伸びは鈍化しています。19年には一桁成長まで落ち込み、コロナ危機で−18%まで落ち込みました。

しかしながら、20年2Qには早くも持ち直していますね。

米国の20年7〜9月期のTwitterやGoogleの決算を見ると、デジタル広告関連は持ち直し前年比プラスに変わりました。そのため、ウェイボーの20年3Qもプラス成長に持ち直す可能性が高いです。

ただし、以前ほど高い成長率に戻る事はないですね。今後は国内の収益性を高める、もしくは海外展開で成功する必要がありますね。

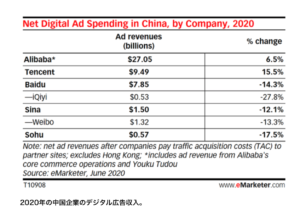

注目4:デジタル広告収入は15%も増加?

中国国内のデジタル広告市場は急速に減速しています。

例えば、16年と17年のアリババの広告収入は前年比で40%増でした。19年には24%まで落ち込み、20年になるとコロナで6.5%まで萎んでいます。デジタル広告収入のパイが減ると、競合他社間の競争も激しくなりますね。

20年のデジタル広告収入を見ると、アリババとテンセント以外は赤字です。

バイドゥは−14.3%、ウェイボーは−13.3%も落ち込んでいます。長期的には中国のデジタル広告収入は2桁成長を続けます。しかしながら、短期的にはコロナの影響で広告費の奪い合いが続きますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

投資家はウェイボー株を購入するべきか?

- 売上高は順調に拡大するも、18年から成長が鈍化している

- 営業利益率は35%と高いが、20年は29%まで減速した

- BPSは順調に伸びてるが、17年以降EPSは伸びてない

- デジタル広告収入は、アリババとテンセント以外はマイナス

- デジタル広告収入が売上高の9割を占め、過度に依存している

- 国内のユーザ数はすでに飽和気味、積極的な海外展開が必要

経済成長によるデジタル広告の拡大と共に、ウェイボーは高い成長率で売上高を伸ばしてきましたね。売上高はわずか7年間で9倍にも増えています。また、アクティブユーザー数は17年には本家Twitterを超えて、世界ランク10位まで成長しました。

しかしながら、個人的にはウェイボー株に投資したくはないです。

なぜならば、18年に中国のデジタル広告が減速し、売上高は早くも成長が鈍化しているからです。20年にはコロナ危機で前年比−18%まで急落しましたね。20年のデジタル広告収入は競争が激化し、アリババとテンセント以外は全てマイナス成長です。

そのため、デジタル広告に依存してるウェイボーはリスクが高いと言えますね。

ただし、長期的な視点で見れば、ウェイボーに対して悲観的に見てるわけではありません。なぜならば、経済再開が進めばデジタル広告も再び2桁成長に戻ると予測されているからです。収益化の拡張、海外展開などまだまだ伸び代が無いわけではないですね。

まとめ:ウェイボー(WB)の四半期決算は?

- 09年に事業開始、中国版Twitterと呼ばれるSNS会社

- Twitterよりも利用者が多く、世界10位のプラットフォーム

- 17年にTwitterを抜き、MAUは5.2億人を達成した

- Twitterと違い、ボイス、ライブ配信なども提供している

- 売上高は順調に拡大するも、18年から成長が鈍化している

- 営業利益率は35%と高いが、20年は29%まで減速した

- デジタル広告収入は、アリババとテンセント以外はマイナス

個人的には、ウェイボー株は投資したい銘柄ではありません。

なぜならば、18年に中国のデジタル広告が減速し、売上高の成長率はすでに鈍化傾向にあるからです。20年2Qにはコロナ危機で前年比−18%まで急落しています。デジタル広告収入は20年に縮小し、プラス成長できたのはアリババとテンセントだけです。

コロナ下でも成長できる企業は、アリババとテンセントの2社だけだと言えますね。

もちろん、長期的な視点で見れば、再びウェイボーの株価は売上高は上向く可能性が高いです。しかしながら、デジタル広告収入に依存しているウェイボーは、安心して長期投資できる銘柄ではありません。

会社員が株式投資で成功できない理由とは?

参考:

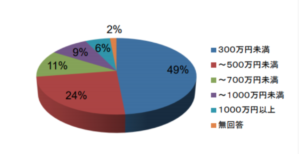

参考:- 個人投資家で、年収300万円未満は全体の49%を占める

- 個人投資家で、年収500万円未満は全体の73%を占める

- 収入が少ない会社員ほど、自由に使える時間も少ない

- お金があれば、株式投資は下手くそでも成功できる

- お金がないと、王道のインデックスや高配当投資が通用しない

- お金がないなら、リスクを考慮しながら増やす努力が必要になる

- 投資でリスクを取るなら、投資スキルを磨かないといけない

- 株式投資は確率のゲームだから、経験や知識で誰でも上達できる

- 仕事が忙しい会社員は、投資と向き合う時間が絶対的に足りない

会社員が株式投資で勝つのは難しいです。

なぜならば、株式投資で絶対的に必要な「お金」と「時間」の両方がないからです。日本証券業協会の調査によると、個人投資家で年収が300万円未満は全体の49%も占めます。

実は、お金と時間の両方がないと、世に出回っている投資手法の多くは通用しません。なぜならば、投資本や投資手法は、お金かもしくは時間がある事を前提にしているからです。書籍やネット上に投資の攻略法は溢れているが、年収が低い会社員を対象にしていません。

会社員時代に私は10年以上も負け続けていました。その後に、短期間で資産を2.5倍に増やせたのは、投資に集中できる「時間」と「お金」があったからです。

ここで言いたい事は、会社員は株式投資でか勝てないという事ではありません。

私たち会社員はまず、なぜ投資で勝てないのか理解する必要があります。勝てない原因を正しく理解しなければ、根本的な解決策を議論できないからです。会社員が投資で勝てない正体さえ分かれば、後はそれに合わせて戦略を練るだけです。

21年中盤には、好相場が崩れる可能性がある?

いくつかの幸運が重なり、2017年に会社を辞める機会がありました。

しかしながら、私が選んだ道は決して順風満帆ではありません。セミリタイアしたのは十分な収入があったからではなく、もう会社員を続ける事に耐えられなかったからです。30代で無職になった私は、逃げるようにして会社を辞めて実家に戻りました。

実家に戻りさえすれば、とりあえず食費と家賃を払わなくて良いからです。この時期は本当に辛くて、生活が苦しい中で大学まで行かせてくれた母親を思うと、申し訳ない気持ちで夜には涙が止まりませんでした。

私には、誰よりも株式投資もビジネスの才能がないのは明らかです。

ネットビジネスでようやく月1万円を超えたのは、ブログを始めから1年11ヶ月です。また、1人で生活できるだけの収入を得るのに2年9ヶ月も要しています。過去10年間の投資の損失額は200万円以上です。いくつかの幸運や人々の助けがあり、ようやく生活できるだけの収入を得られました。

しかし、20年のコロナ危機で収入が激減し、再び大きな試練が与えられます。

ただ、結果的にこの苦境は私にとって大きく成長する機会になりました。米国株で成功した事で、20年以降の資産は加速度的に増えていますね。ネットの収入もあるが、投資だけで800万円以上の利益が出ています。この苦境を乗り越えられたのも、私の実力ではなく本当に運が良かったに尽きます。

私が短期間に資産を2.5倍に増やせたのは、単純に好相場に支えられていたからです。

コロナで相場が激しく動いている時は、日々の値動きに付いていけず毎日パニック状態でした。しかしながら、投資の知識を付けた後に当時を振り返ると、教科書通りの「金融相場」だった事が分かります。金融相場とは、不景気の中で発生する経済実態が伴わない株高です。

3月に最安値6860ドルを付けたNASDAQは、すぐ後に急騰し10ヶ月で1.9倍も上昇しています。過去10年負け続けた私が短期間で成功できたのは、好相場の流れに乗れたからです。

もしも、この期間に資産を減らした人は、正しい投資のやり方を知らないせいで、本来得られるはずの利益を大幅に逃しています。21年は「金融相場+業績相場」で、20年よりも大きな強気相場に突入すると言われています。業績相場とは、政府の財政支出で持ち直した実体経済に応じた株高です。

ただし、私たちに残されている時間は多くはありません。

なぜならば、株式市場は未来を予測して動くため、FRBが利上げする前に崩れる可能性があるからです。早ければ、21年の中盤前には強気相場が終わります。08年から長く続いた強気相場終われば、その反動で今後10〜20年は弱気相場になる可能性が高いです。

だからこそ、私たちは1日も早く投資手法を身につけて、いますぐに資産を増やす必要があります。私の場合だが、好相場に1ヶ月乗り遅れれば、月100万円以上の利益を逃す事になります。投資手法は1日でも早く習得することを考えた方がいいですね。

コメントを残す