ドウユ(NASDAQ:DOYU、HKG:なし)は、ゲーム動画配信サービスで中国1位のシェアを持ちます。中国は米国と並んで世界最大のゲーム大国で、市場規模は365億ドルにも及びます。中国のゲーム市場は急速に拡大を続けるため、動画配信を提供するドウユの売上高も右肩上がりで増えていますね。

- 「売上高は4年で100倍になるも、株価は安く抑えられている…」

- 「27年に米国GDPを超えるなら、間違いなく中国株は買いだ…」

- 「米中対立や反資本主義など、中国株に投資するのはリスクが高い...」

ドウユは14年にサービス開始したゲームに特化した中国の動画配信の会社です。テンセントが50%の筆頭株主で、テンセントの10億人のプラットフォームを利用する事で効果的にユーザー数を増やしています。中国のゲーム動画配信市場ではシェア2位で36%を獲得しています。

個人的には、ドウユは投資したい銘柄ではありません。

なぜならば、売上高成長率は高いが、営業利益が低く未成熟な業界と企業だからです。営業利益率は改善傾向にあるものの20年で4.4%しかありません。これは、ゲーム動画配信市場は新興市場で競争が激しい分野だからですね。

ドウユ、同じテンセント配下で最大手のHuyuと合弁するという話があります。

両者が合弁すれば、ゲーム動画配信の82%を取ります。市場を独占する事で、低い利益率も急速に改善する可能性が高いですね。ただし、21年の中国当局のゲーム規制により、成長率は急速に減速していますね。

株価は10分の1に暴落しているが、投資したい銘柄ではありません。

- ドウユの4半期決算(22年7-9月)は?

- ドウユの過去10年間の売上高や営業利益は?

- 業界シェア2位でも、投資すべきではない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ドウユ(DOYU)の四半期決算は?

ドウユ(DOYU)の過去四半期の決算を紹介します。

22年1Q決算(22年3月31日)

- 売上高:17.95億元(前年比−17%)

- 営業利益:−0.101億元(前年度−0.125億元)

- 純利益:−0.086億元(前年度−0.062億元)

- 1株当たり利益:−0.27元(前年度−0.19元)

22年2Q決算(22年6月30日)

- 売上高:18.33億元(前年比−21%)

- 営業利益:—億元(—%)

- 純利益:−0.309億元(+78%)

- 1株当たり利益:—元(—%)

22年3Q決算(22年9月30日)

- 売上高:17.98億元(前年比−24%)

- 営業利益:−0.111億元(前年度−1.242億元)

- 純利益:−0.029億元(前年度−1.214億元)

- 1株当たり利益:−0.09元(前年度−3.71元)

22年3Qの売上高は前年比−24%で17.98億元、営業利益は−0.111億元です。22年1Qや2Qに続き、3Qの売上は減速してますね。営業利益率は−0.6%と赤字が続きます。

中国当局のゲーム規制により、21年から減速していますね。

22年4Q決算(22年12月…)

22年4Q決算は、23年2月22日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか。

ドウユ(DOYU)の10年間の損益計算書は?

2019年に10ドルでNasdaqに上場しています。その後は株価は伸び悩むが、コロナ後の20年5月から急上昇していますね。22年11月の株価は1.13ドル前後で推移しています。

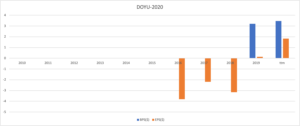

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高が順調に拡大している事が分かります。19年の売上高は、わずか4年で10倍の72.83億元まで増えていますね。ただし、営業利益率は改善傾向にあるものの低いです。19年の営業利益率は−1.8%、20年でも4.4%しかないですね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)もEPS(1株あたり純利益)です。新しくビジネスを開始した事もあり、投資判断に十分な数値は示せていません。ただし、設立してから5年だけなのに、既にEPSが黒字に転換した点は高く評価できますね。

ゲーム動画配信は拡大を続けるため、今後も伸びる可能性は高いです。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のCFを見ると、営業CFもフリーCF(営業CF−投資CF)は、18年に黒字に大きく転換していますね。投資CFが少ないのは、SaaS系企業で設備投資が少額で済むからです。ネットワーク効果が働くビジネスモデルで、ユーザー数が増えても事業コストは増えません。

ドウユ(DOYU)の注目ポイントは?

ドウユに投資する上で注目すべきポイントを紹介します。ドウユはゲーム関係のライブ配信に特化した会社です。ゲーム実況市場やeスポーツ市場が拡大すれば、ドウユの売上高も右肩上がりで増えます。

注目1:Huyaとドウユの合弁で市場シェアは82%?

中国のゲーム市場は米国と並んで世界最大で、365億ドルもあります。

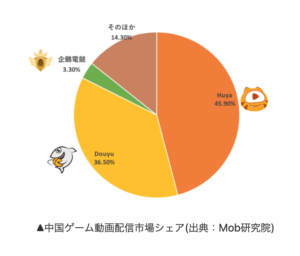

そのため、ゲーム実況などの動画配信も急成長で拡大しています。中国のゲーム動画配信市場は、「Huya(虎牙)」が1位で45.9%、「ドウユ(闘魚)」が2位で36.5%で拮抗していますね。近年、この2社が合弁する可能性があります。

両者の筆頭株主がテンセントで、この2社に合弁を提案しているからです。

テンセントは中国で2番手のハイテク企業で、ゲーム開発の売上高は世界1位です。この2社が合弁した場合、市場シェアは82.4%、3億ユーザを持つゲーム動画配信会社が誕生します。動画配信を1社が独占するため、強力なライバルが減り利益率の改善が見込まれますね。

また、新手のライバル企業を牽制する効果もあります。ゲーム実況分野では、若者から高い支持を得ている「bilibili」やショート動画アプリ「快手(kwai)」も市場を狙っています。

では、中国のゲーム実況市場はどれくらいの規模があるのでしょうか?

注目2:ゲーム実況市場は22年に341億元まで拡大?

中国のゲーム実況市場は、高い成長率を予想しています。

18年時点の市場規模は131.9億元、22年には341億元まで拡大すると言います。成長率は年々低下するも、20年で32.6%と高いですね。他にも、eスポーツ市場も盛り上がっています。eスポーツ市場は20年に9.74億ドル、23年には15億ドルまで拡大すると言います(参考:グローバルeスポーツマーケットレポート2020)。

世界的にゲーム市場は急成長しているため、動画配信も追随しますね。では、Douyuのサービスを利用するユーザーはどれくらいいるのでしょうか?

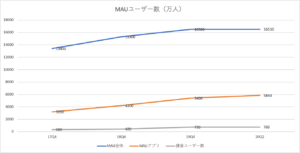

注目3:MAUは3年で93%増で1.5億人に到達?

| (万人) | 17Q4 | 18Q4 | 19Q4 | 20Q2 |

|---|---|---|---|---|

| MAU全体 | 13400 | 15300 | 16500 | 16530 |

| MAUアプリ | 3200 | 4200 | 5400 | 5840 |

| 課金ユーザー数 | 360 | 420 | 730 | 760 |

平均月間アクティブユーザー数(MAU)の年間推移です。

Douyuは成長率は若干鈍化傾向にあるが、順調にユーザー数を増やしている事が分かります。2年半前と比較して、MAU全体は23%増で1億6530万人、MAUアプリは1.8倍で5840万人、課金ユーザー数は2.1倍で760万人が利用しています。

Douyuの利用者数は、業界最大手のHuyaの1.5億人よりも少しだけ多いですね。

DouyuとHuyaの両企業が合弁した場合、ユーザー数は3億人を超える巨大プラットフォーマーになりますね。ユーザー獲得で両者が消耗する必要もないため、成功すれば相乗効果が高い合弁だと言えます。

では、ライブストリーミング市場全体では、Huyaはどの位置に属するのでしょうか?

注目4:ライブストリーミング企業の売上高推移は?

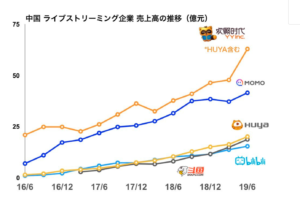

ライブストリーミング企業の売上高の推移です。

売上高が大きいのは、女性が歌うHUYAや出会い系Momoのサービスですね。ゲーム配信のHuya(虎牙)とDouyu、それからアニメやエンタメ系のbilibiliは半分程度しかないです。ただし、若い女性や出会い系ライブ動画は、中国当局の規制も受けやすくリスクが高いと言えます。

まとめ:ドウユ(DOYU)の四半期決算は?

- 2014年にサービス開始、ゲーム動画配信の新興企業

- YYグループから独立し、ゲーム動画配信でシェア2位である

- テンセントが50%の筆頭株主で、効率良く集客に成功してる

- 業界1番手でテンセント配下のHuyaと合弁する予定である

- 売上高は急拡大するも、営業利益率は3.1%と低い

- 大手2社が合弁しても、参入障壁は低くライバル企業は多い

Douyuは14年にサービス開始したゲームに特化した中国の動画配信の会社です。テンセントが50%の筆頭株主で、テンセントの10億人のプラットフォームを利用する事で効果的にユーザー数を増やしています。中国のゲーム動画配信市場ではシェア2位で36%を獲得しています。

しかしながら、個人的にはDouyuは投資したい銘柄ではありません。

なぜならば、売上高成長率は高いが、営業利益が低く未成熟な業界と企業だからです。営業利益率は改善傾向にあるものの20年で4.4%しかありません。これは、ゲーム動画配信市場は新興市場で競争が激しい分野だからですね。

Douyuは、同じテンセント配下で最大手のHuyuと合弁するという話があります。

両者が合弁すれば、ゲーム動画配信の82%を取ります。市場を独占する事で、低い利益率も急速に改善する可能性が高いですね。ゲーム動画配信は急速に拡大している市場なので、営業利益率が10%を超えたら長期で投資するのも悪くないかもしれません。

いずれにしても、今の段階で判断するには時期早々だと思います。

コメントを残す