脊椎手術の医療機器を製造するニューベイシブは、高齢化社会や中間層増大で最も恩恵を受ける銘柄ですね。コロナで需要が落ちるも、21年後半は回復傾向にありますね。ただ、21年2Qは前年比+44%、3Qは−8%と大きく減速しています。

- 「医療機器メーカーは、高齢化や中間層増大で恩恵を受ける…」

- 「脊椎手術の医療機器を製造、市場シェアは3位で13%…」

- 「21年3Qは売上成長率も、営業損失額もマイナスに転落…」

ニューベイシブ(NUVA)は、脊椎手術の手術製品を製造する米国企業です。患者の負担が少ない低侵襲製品に力を入れており、市場シェアは3位で13%と高いです。競合となる企業は、最大手のメドトロニック、ジョンソン、整形外科に強いストライカーがあります。

個人的には、ニューベイシブは投資したい銘柄のひとつです。

なぜならば、脊髄関連の市場は拡大してるが、売上や利益は減速傾向にあるからです。市況が回復する中でも21年の売上は弱く、21年3Qの営業利益率は−0.7%と赤字です。営業CFが伸びていない点も悪材料です。

ニューベイシブは、競合にシェアを奪われてる可能性が高いです。

業界4位であるストライカーの売上は21年も好調だからです。積極的に関連企業を買収することでシェアを伸ばしており、脊椎手術の手術製品にも拡大してる可能性が高いです。

22年1月時点の予想PERは22倍と低いが、投資したい銘柄ではないです。

- ニューベイシブの4半期決算(21年7-9月)は?

- ニューベイシブの過去10年間の売上高や営業利益は?

- コロナ禍は検査需要で好調、22年の業績は不調?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ニューベイシブ(NUVA)の四半期決算は?

ニューベイシブ(NUVA)の四半期決算を紹介します。

21年1Q決算(21年3月30日)

- 売上高:2.71億ドル(前年比+4%)

- 営業利益:0.179億ドル(−33%)

- 純利益:−0.075億ドル(−241%)

- 1株当たり利益:−0.15ドル(−250%)

21年2Q決算(21年6月30日)

- 売上高:2.95億ドル(前年比+44%)

- 営業利益:0.229億ドル(+162%)

- 純利益:0.017億ドル(+103%)

- 1株当たり利益:0.03ドル(+103%)

21年3Q決算(21年9月30日)

- 売上高:2.71億ドル(前年比−8%)

- Product:2.47億ドル(−8%)

- Service:0.23億ドル(−15%)

- 営業利益:−0.020億ドル(−106%)

- 純利益:−0.216億ドル(−468%)

- 1株当たり利益:−0.42ドル(−481%)

3Qの売上高は前年比−8%で2.71億ドル、営業利益は−106%で−0.02億ドルでした。21年2Qと比較して、3Qは売上と利益が減速しています。営業利益率は−0.7%と赤字に陥っています。

他の医療機器メーカーと同様に、3Qは手術の需要が減少し売上は落ちています。ただ、変異株が落ち着く22年は回復する可能性が高いです。患者の負担が少ない低侵襲性手術のためのプラットフォームも開発しています。

21年通期の売上予想は、11.37億ドル(+8%)に引き下げています。

脊椎技術革新のリーダーであるNuVasiveは、破壊的で手続き的に統合されたソリューションを最小限に抑えて脊椎手術を変革することに焦点を当て、本日、2021年9月30日に終了した四半期の決算を発表しました。

NuVasiveの最高経営責任者であるJ.Christopher Barryは、次のように述べています。 「これらの外的要因にもかかわらず、私たちの戦略は変わりません。当社は、2022年以降にステークホルダーの価値を高めるために、複数の成長ベクトルを備えた好位置にあります。最近のPulseの商用リリースと、Simplify Cervical Discによって強調されたC360ポートフォリオの継続的な採用により、私は、手術をさらに変革し、ケアを進め、世界中の患者の生活を変える能力に自信を持っています。」

21年4Q決算(21年12月…)

22年4Q決算は、22年2月8日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ニューベイシブ(NUVA)の損益計算書は?

ニューベイシブは04年に10ドルで上場しています。株価は17年に最高値76ドルを付けています。その後は株価は伸び悩み、22年1月は51ドルで推移しています。

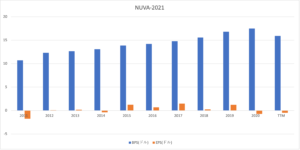

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は右肩上がりで拡大しています。ただし、20年はコロナ禍で減速し、21年も伸び悩んでいますね。営業利益率も低下傾向にあり、21年は5.9%と低いです。

市況の悪化だけではなく、シェアを奪われている可能性もあります。

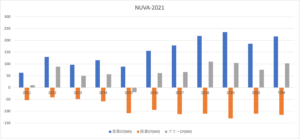

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は38%と高く、BPSは安定して推移しています。ただし、EPSは19年から伸び悩んでいる点に注意が必要です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、黒字を維持していますね。ただし、投資CFは拡大するも営業CFは伸び悩んでいます。競合にシェアを奪われ、競争が激化してる可能性が高いです。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ニューベイシブ(NUVA)の注目ポイントは?

ニューベイシブ(NUVA)の注目ポイントを紹介します。

注目1:脊髄手術器具3位で13%のシェアを持つ?

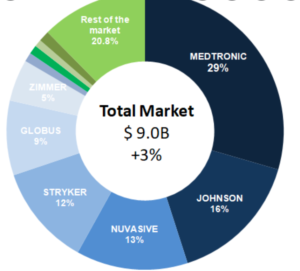

参考:Today´s Spine Market Shares Estimate and Full year Revenues

19年時点の脊椎市場シェアです。

MIS脊椎市場で最大シェアはメドトロニック(MDT)で、29%の高いシェアを持ちます。次いで、2位はジョンソン(JNJ)で16%、3位はニューベイシブで13%、4位はストライカー(SYK)で12%です。

脊椎市場は90億ドルで、前年比で+3%で拡大しています。MIS脊椎手術の需要の高まり、3D印刷インプラントの導入、ロボット工学により、新たなトレンドのひとつです。

3位で伸び悩むニューベイシブとは対照的に、ストライカーの業績は21年も好調です。ストライカーにシェアを奪われている可能性があります。

では、整形外科用の医療機器はどれくらいの市場規模でしょうか?

注目2:整形外科用医療機器は24年に530億ドル?

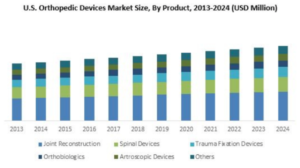

米国内の整形外科用の医療機器の推移です。

整形外科用の医療機器市場は、年率3%で拡大し24年末には530億ドルになると試算されています。老人人口の増加とともに、整形外科用デバイス市場の需要は増えています。現代社会は座る時間が長い上に十分な栄養を取らず、骨粗鬆症や関節炎のような骨障害の有病率の増加をもたらしています。

脊髄や関節再建機器市場は、比較的短いスパンで目覚ましく拡大しています。15年に世界の整形外科用機器市場の40%をカバーしています。この分野は、24年にかけて年率3.5%で拡大する予想されています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ニューベイシブ(NUVA)の決算は?

- 04年に上場した、脊髄手術の医療機器メーカー

- 低侵襲製品に力を入れており、脊髄関連製品で3位

- 業界1位はメドトロニック、2位はジョンソンである

- 4位のストライカーは好調、シェアを奪われるかも

- 21年3Qは売上成長率と営業損失額マイナスに転落

個人的には、ベクトンは投資したい銘柄のひとつです。

なぜならば、他の医療機器メーカーと比較して、主力となる製品が弱いからです。業界最大手のメドトロニック(MDT)と同様に幅広く展開しているが、売上も利益率も低いです。21年の営業利益率は14%と高くはないですね。

ただ、長期的には他の競合と同様に、事業の好調は続きそうです。

なぜならば、医療機器の市場全体が大きく拡大しているからです。医療機器事業は安定成長で、高齢化や中間層増大で恩恵を受けるからです。画像診断機器も患者の負担が少ない低侵襲治療で需要が高いです。

22年1月時点の予想PER19倍は割高ではないですね。株価が大きく下がる局面があれば投資したいですね。

同社は競合であるストライカーにシェアを奪われてる可能性が高いです。脊髄関連の医療機器に投資する際には、この2社の動向を見る必要があります。

コメントを残す