人工心臓弁の世界トップであるエドワーズは、高齢化社会や中間層増大で最も恩恵を受ける銘柄ですね。20年は手術数が減少し低迷するも、21年は力強く回復しています。21年2Qは前年比+48%、3Qは+14%と好調ですね。

- 「医療機器メーカーは、高齢化や中間層増大で恩恵を受ける…」

- 「人工心臓弁で世界1位のシェア、利益率が30%と高い…」

- 「20年はコロナで手術数が減少、22年は力強く回復する…」

エドワーズ・ライフサイエンス(EW)は、世界1位の人工心臓弁の米国企業です。競合には医療機器で世界1位のメドトロニック(MDT)、ボストンサイエンティフィック(BSX)です。コロナで手術数は減少するも、21年後半は回復傾向にあります。

個人的には、エドワーズは投資したい銘柄のひとつです。

なぜならば、人工心臓弁の医療機器で高いシェアを持ち、順調に売上高が拡大しているからです。競争力が高い製品を製造しているため、営業利益率は30%と高いです。手術数の増加と共に業績は回復し、21年3Qは+14%で回復しています。

変異株による変動要素は大きいが、22年は間違いなく好調ですね。

長期的にも、同社の将来性は高いです。世界の経カテーテル医療機器の市場規模は、年率12.1%で拡大し26年には196億ドルです。成長率が高い医療機器関連でも、最も成長率が高い産業ですね。

22年1月時点の予想PERは50倍だが、割高だとは思いません。株価が大きく下落する局面があれば投資したい銘柄ですね。

- エドワーズの4半期決算(21年7-9月)は?

- エドワーズの過去10年間の売上高や営業利益は?

- コロナで手術は延期された、22年は力強く回復する?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

エドワーズ・ライフサイエンス(EW)の決算は?

エドワーズ・ライフサイエンス(EW)の四半期決算を紹介します。

21年1Q決算(21年3月30日)

- 売上高:12.17億ドル(前年比+7%)

- 営業利益:3.85億ドル(+4%)

- 純利益:3.38億ドル(+8%)

- 1株当たり利益:0.54ドル(+10%)

21年2Q決算(21年6月30日)

- 売上高:13.76億ドル(前年比+48%)

- 営業利益:4.90億ドル(+501%)

- 純利益:4.42億ドル(+92%)

- 1株当たり利益:0.78ドル(+490%)

21年3Q決算(21年9月30日)

- 売上高:13.10億ドル(前年比+14%)×

- Transcatheter Aortic Valve Replacement:8.57億ドル(+15%)

- Transcatheter Mitral and Tricuspid Therapies:0.22億ドル(+83%)

- Surgical Structural Heart:2.17億ドル(+6%)

- Critical Care:2.12億ドル(+17%)

- 営業利益:3.96億ドル(+10%)

- 純利益:3.40億ドル(+4%)

- 1株当たり利益:0.54ドル(+3%)○

3Qの売上高は前年比+14%で13.10億ドル、営業利益は+10%で3.96ドルでした。21年2Qと比較すると、3Qは売上も利益も減速しています。営業利益率は30%と引き続き高いですね。

変異株の影響により、3Qは手術の多くが延期されています。3Qの売上減速は、エドワードだけではなく医療機器メーカーに共通した事象ですね。4Qの売上予想は13.4億ドル(前年比+10%)に引き下げています。

「第3四半期の売上高は、顕著なものにもかかわらず、前年同期比で15%増加しました。米国におけるデルタ変異の影響」と、会長兼CEOのマイケルA.マサレムは述べています。 「残念ながら、一部の手順は第3四半期に延期されたと考えており、治療を延期したこれらの患者の多くは将来治療されると予想しています。会社全体の売上高の伸びは、通年で10代後半になると引き続き予想しています。」

全体として、同社は2021年通年の売上高が以前のガイダンス範囲である52〜54億ドルに収まり、調整後1株当たり利益のガイダンスが上限の2.07〜2.27ドルになると予想しています。「パンデミックに伴う逆風にもかかわらず、年初来の力強い業績に非常に満足しており、長期的な成長の機会については引き続き楽観的です」とMussallem氏は述べています。 「私たちの投資から生まれた革新的な治療法は、構造的心臓病に苦しむ幅広い患者グループに利益をもたらし、強力な器質的成長を推進し続けると確信しています。」

21年4Q決算(21年12月…)

22年4Q決算は、22年1月26日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

エドワーズ・ライフサイエンス(EW)の損益書は?

エドワードライフサイエンスは00年に1.6ドルで上場しています。株価は常に右肩上がりで最高値を更新し続けています。20年3月は52ドルに下落するも、22年1月は130ドル前後で推移しています。

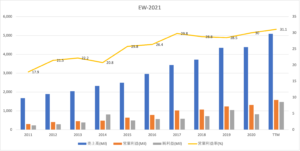

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に拡大しています。また、収益性も常に右肩上がりで、21年の営業利益率は31%と高いです。競争力が高い製品を製作し、高い市場シェアを獲得しています。

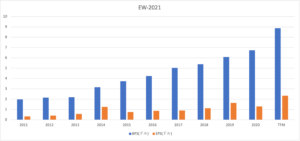

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は67%と高く、BPSとEPSも安定して上昇しています。

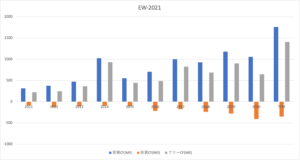

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。20年は手術数が減少し落ち込むも、21年は力強く回復していますね。競争力が高い製品を開発していますね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

エドワーズ・ライフサイエンス(EW)注目点は?

エドワーズ・ライフサイエンス(EW)の注目すべきポイントを紹介します。

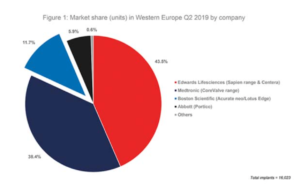

注目1:大動脈弁で業界1位の市場シェア43.5%?

カテーテル大動脈弁留置術器具の市場シェアです。

19年2Q決算でエドワーズは、43.5%で最も高い市場シェアを持ちます。次いで、メドトロニック(MDT)が38.4%、ボストンサイエンティフィック(BSX)が11.7%、アボット(ABT)が5.9%を占めます。

では、経カテーテル医療機器の市場規模はどれくらいでしょうか?

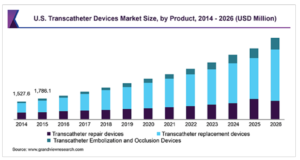

注目2:年率12.6%で拡大し26年に196億ドル?

経カテーテル医療機器の市場規模の推移です。

世界の経カテーテル医療機器の市場規模は、18年に77億ドルでした。年率12.1%で拡大し、26年には196億ドルと試算されています。

患者の負担が少ない低侵襲手術(MIS)の需要の増加は、市場の成長を推進する重要な要因の1つです。 MISは入院期間が少ないため、より良い患者の転帰と経済的実行可能性を提供します。

さらに、手術後の合併症の数が少なく死亡率も低いため、医療従事者にも好まれています。低侵襲の外科手術の増加は、婦人科、泌尿器科、脳神経外科、胃腸外科、心臓病学、肺内科などのさまざまな分野で増えています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:エドワーズ・ライフサイエンス(EW)決算?

- 00年に上場した、人口心臓弁でトップの米国企業である

- 業界2位にメドトロニック、3位はボストン(BSX)

- 競争力が高い製品を製造し、営業利益率は30%と高い

- コロナで手術数は減少するも、21年後半は回復傾向にある

個人的には、エドワーズは投資したい銘柄のひとつです。

なぜならば、人工心臓弁の医療機器で高いシェアを持ち、順調に売上高が拡大しているからです。競争力が高い製品を製造しているため、営業利益率は30%と高いです。手術数の増加と共に業績は回復し、21年3Qは+14%で回復しています。

変異株による変動要素は大きいが、22年は間違いなく好調ですね。

長期的にも、同社の将来性は高いです。世界の経カテーテル医療機器の市場規模は、年率12.1%で拡大し26年には196億ドルです。成長率が高い医療機器関連でも、最も成長率が高い産業ですね。

22年1月時点の予想PERは50倍だが、割高だとは思いません。株価が大きく下落する局面があれば投資したい銘柄ですね。

業界最大手はメドトロニック(MDT)ですね。メドトロニックは心血管、医療外科、神経科学、糖尿病など事業が幅広く、特にペースメーカーとインスリンポンプでトップシェアを持ちます。

コメントを残す