ペイチェックスは、会計関連のアウトソーシングする米国企業です。会計人材派遣ではADPに次ぐ世界2位の売上規模で、中小企業やスモールビジネスに特化しています。給与計算ソフトでは、ペイコム(PAYC)が競合です。25年1Qの売上成長率は前年比+16%、2Qは+18%に加速しています。

- 「SaaS死で株価は、高値から−41%も急落…」

- 「営業利益率は37%と高く、売上成長率も加速…」

- 「AI活用は進み、26年2月の予想PER22倍は割安か…」

個人的には、ペイチェックスは投資したい銘柄ではないです。

なぜならば、技術革新によっていずれは市場自体が縮小していくと思うからです。

ただし、ペイチェックスはAI技術を積極的に取り組むことで成長を続けています。25年には 41億ドルでPaycorを買収することで、AIの活用に力を入れています。タスクの自動化、ニーズの予測、実用的なインサイトの提供を行うAI駆動のプラットフォームを展開しています。

買収による統合シナジーとAI導入で売上は加速しています。

26年通期の売上予想は、65.5億ドル(前年比+17%)としています。

26年2月時点の予想PER22倍は割安に感じます。

- ペイチェックスの4半期決算(25年9-12月)は?

- ペイチェックスの過去10年間の売上高や営業利益は?

- 営業利益率は35%と安定、PER22倍は割安か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ペイチェックス(PAYX)の四半期決算は?

ペイチェックス(PAYX)の過去四半期の決算を紹介します。

24年4Q決算(25年3月30日)

- 売上高:14.27億ドル(前年比+10%)

- 営業利益:—億ドル(—%)

- 純利益:2.97億ドル(−21%)

- 1株当たり利益:1.19ドル(+6%)

25年1Q決算(25年6月30日)

- 売上高:15.40億ドル(前年比+16%)

- 営業利益:—億ドル(—%)

- 純利益:3.84億ドル(−10%)

- 1株当たり利益:1.22ドル(+5%)

25年2Q決算(25年9月30日)

- 売上高:15.57億ドル(前年比+18%)

- Management Solutions:12億ドル(+21%)

- Professional employer organization:3.36億ドル(+6%)

- 営業利益:5.71億ドル(+6%)

- 純利益:3.95億ドル(−4%)

- 1株当たり利益:1.10ドル(−4%)

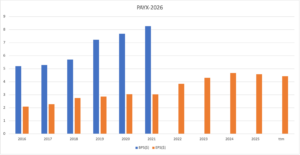

2Qの売上高は前年比+18%で15.57億ドル、営業利益は+6%で5.71億ドルでした。24年4Qや25年1Qと比較して、2Qの売上は加速していますね。営業利益率は36と高いが、低下しています。

26年通期の売上予想は、65.5億ドル(前年比+17%)としています。

「第2四半期は堅調な業績を達成し、売上高は前年同期比18%増、調整後営業利益は21%増となりました」と、社長兼最高経営責任者(CEO)のジョン・ギブソンは述べています。「主要な戦略的優先事項において大きな進歩を遂げ、業界で最も包括的なHCMソリューションスイートを提供できるようになったことを誇りに思います。AI機能の拡充もその一因となり、規律あるコスト管理と生産性向上を実現することで、より効率的な事業運営と、お客様への価値向上を実現しています。」

ギブソン氏はさらに次のように述べています。「AIを活用したテクノロジーの導入を加速させ、人材管理の変革を推進する中で、イノベーションは引き続き当社の戦略の中核を担っています。業界最大規模かつ豊富なデータセットを活用し、あらゆる規模の企業にエンタープライズグレードのAIを普及させています。エージェント型AI給与計算自動化からGenAIを活用したアドバイザリーツールに至るまで、当社の最近の進歩は、定型業務の自動化と正確で実用的なインサイトの提供を通じて、目に見えるメリットをもたらしています。これらのAI主導型ソリューションは、顧客満足度の向上、業務効率の改善につながり、PaychexをAIを活用した人材管理の次世代へと導きます。」

25年3Q決算(25年12月…)

25年3Q決算は、26年3月30日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

ペイチェックス(PAYX)の損益計算書は?

ペイチェックスは83年に0.2ドルで上場しました。株価はITバブルで上昇後に低迷するも、基本的には常に右肩上がりで増えています。20年3月は50ドルまで急落するも、21年12月は133ドル、26年2月は91ドルとしています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は右肩上がりで増えています。

ただし、25年に営業利益率はやや低下していますね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に増加しています。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

ペイチェックス(PAYX)の注目ポイントは?

ペイチェックス(PAYX)の注目すべきポイントを紹介します。ペイチェックスは、会計関連のアウトソーシングする米国企業です。ADPに次ぐ世界2位の売上規模で、中小企業やスモールビジネスに特化しています。

注目1:ADPは会計ソフトで世界的なトッププレイヤー?

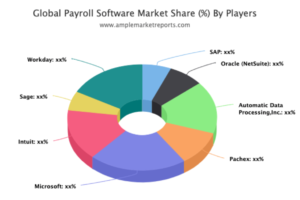

世界的な会計ソフトの市場シェア推移です。

細かい数値は公開されてないが、ペイチェックスは会計ソフトのトッププレイヤーですね。競合企業には米国ADP(ADP)、マイクロソフト、イントゥイット(INTU)、ワークデイ(WDAY)、オラクルやSAPもあります。

給与関連業務のアウトソーシングでは、ペイチェックスは世界2位です。世界1位のADPは大手企業の顧客が多いのに対し、ペイチェックスは中小企業向けを得意としています。両企業に共通しているが、給与計算系の外注は乗り換えコストが高く安定しています。

注目2:会計ソフトは26年には1.8倍の204億ドル?

会計ソフトウェアの世界市場の推移です。

18年の会計ソフトウェア市場は、110億ドルだと試算されています。26年には1.8倍の204億ドルになると予想されています。クラウドやオンプレ環境のソフトウェアが、全体の6割を占める市場です。

フリーランスの増加もあり、会計ソフトの需要は世界中で増えていますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ペイチェックス(PAYX)の四半期決算は?

- 83年に上場した、会計関連のアウトソーシングの米国企業

- 業界1位はADPで大手向け、2位の同社は中小企業向け

- 会計ソフトは乗り換えコストが高く、経済的な堀は高い

- 売上高と利益は右肩上がり、営業利益率は35%以上で高い

- 好調だった20年の反動で、21年はマイナス成長になる

個人的には、ペイチェックスは投資したい銘柄のひとつです。

なぜならば、売上も営業利益も常に右肩上がりで、会計人材派遣で独占企業だからです。21年2Qはコロナ禍で初のマイナス成長に陥るも、その後すぐに反発しています。21年1Qの売上前年比は+16%、2Qは+13%と安定軌道に戻しています。

業界最大手のADPと違い、ペイチェックスの顧客層は中小企業向けです。

中小企業の多くはコロナ禍で業績が落ち込み、会計関連の投資を抑制しましたね。しかし、経済が本格的に再開する21年後半は、再び投資を戻しています。ただし、21年12月時点のPERは39倍と少し割高水準にあります。

株価が下落する局面があれば投資したい銘柄ですね。

大手企業向けでは、ADPが業界大手シェアを独占しています。ペイチェックスと同様に売上高と営業は常に右肩上がりで、営業利益率は21%と高いです。

コメントを残す