ワークデイは、人的資本管理ソフト(HCM)と財務関連のクラウドアプリを提供する米国企業です。フォーチュン500の40%以上が、コア人事システムに同社のサービスを採用しています。人事ソフトの市場シェアは1割前後と小さいが、業界大手からシェアを奪い急成長しています。

25年2Qの売上成長率は前年比+12%、3Qは+12%と横ばいですね。

- 「SaaS死で、株価は高値から−52%も暴落してる…」

- 「株価急落で、26年2月の予想PERは13倍まで低下..」

- 「自動化にAIを導入してるが、26年も売られる続ける…」

個人的には、ワークデイは投資したい銘柄ではないです。

なぜならば、技術革新によっていずれは市場自体が縮小していくと思うからです。

ただし、26年2月時点では、AI技術をサービスに組み込むことで同社の業績は好調が続いています。ワークデイのAIプラットフォームで、世界最大規模の人事・財務データを活用しています。また、採用、財務、法務などの各業務を自律的に支援する「AIエージェント」も次々に投入しています。具体的には、採用プロセスを効率化する「Recruiting Agent」や、契約管理を自動化する「Contract Intelligence Agent」です。

更には、買収にも積極的でAI採用支援「Paradox」や、企業知見ツールを開発する「Sana」で強化しています。

AI時代も、同社のビジネスは堅調に推移しそうです。

サブスクの受注残高は259.6億ドル(前年比+17%)です。

25年4Qのサブスク売上予想は、23.55億ドル(前年比+15.5%)と更に加速する見込みです。

26年2月の予想PER13倍はかなり割安だといえます。

- ワークデイの4半期決算(25年9-12月)は?

- ワークデイの過去10年間の売上高や営業利益は?

- 赤字企業だが2桁成長で拡大、予想PER82倍は割高か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ワークデイ(WDAY)の四半期決算は?

ワークデイ(WDAY)の四半期決算を紹介します。

25年1Q決算(25年3月30日)

- 売上高:22.40億ドル(前年比+12%)

- 営業利益:—億ドル(—%)

- 純利益:0.68億ドル(+72%)

- 1株当たり利益:2.23ドル(+26%)

25年2Q決算(25年6月30日)

- 売上高:23.48億ドル(前年比+12%)

- 営業利益:—億ドル(—%)

- 純利益:2.28億ドル(+72%)

- 1株当たり利益:2.21ドル(+26%)

25年3Q決算(25年9月30日)

- 売上高:24.32億ドル(前年比+12%)◯

- Subscription:22.44億ドル(+14%)

- 営業利益:2.59億ドル(+56%)

- 純利益:2.52億ドル(+30%)

- 1株当たり利益:0.94ドル(+30%)◯

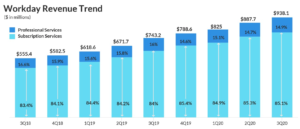

3Qの売上高は前年比+12%で24.32億ドル、営業利益は2.59億ドルでした。25年1Qと2Qに続き、3Qの売上と利益は好調ですね。営業利益率は10.6%と順調に上昇しています。

サブスクの受注残高は259.6億ドル(前年比+17%)です。

25年4Qのサブスク売上予想は、23.55億ドル(前年比+15.5%)と強いです。26年通期のサブスク売上予想は、88.28億ドル(+14.4%)と好調です。

・総収益は24億3,200万ドルで、2025年度第3四半期比12.6%増加しました。サブスクリプション収益は22億4,400万ドルで、前年同期比14.6%増加しました。

・営業利益は2億5,900万ドルで、売上高の10.7%でした。前年同期は1億6,500万ドルで、売上高の7.6%でした。第3四半期の非GAAPベースの営業利益は6億9,200万ドル(売上高の28.5%)で、前年同期の非GAAPベースの営業利益は5億6,900万ドル(売上高の26.3%)でした。

・希薄化後1株当たり純利益は0.94ドルで、2025年度第3四半期の希薄化後1株当たり純利益は0.72ドルでした。非GAAPベースの希薄化後1株当たり純利益は2.32ドルで、前年同期の非GAAPベースの希薄化後1株当たり純利益は1.89ドルでした。

・12ヶ月間のサブスクリプション売上の受注残は82億1,000万ドルで、前年同期比17.6%増加しました。サブスクリプション売上全体の受注残は259億6,000万ドルで、前年同期比17.0%増加しました。 12ヶ月間のサブスクリプション収益のバックログおよび総サブスクリプション収益のバックログには、2026年度第3四半期に完了したParadox社の買収による影響が含まれています。

・営業キャッシュフローは5億8,800万ドルで、前年同期の4億600万ドルから減少しました。フリーキャッシュフローは5億5,000万ドルで、前年同期の3億5,900万ドルから減少しました。1

・Workdayは、自社株買いプログラムの一環として、クラスA普通株式約340万株を8億300万ドルで買い戻しました。

・現金、現金同等物および有価証券は、2025年10月31日時点で68億4,000万ドルでした。Comments:

WorkdayのCEO、カール・エシェンバッハは次のように述べています。「Workdayは、事業の強みと多様性、そしてAIポートフォリオ全体の勢いに支えられ、またしても堅調な四半期を達成しました。人、資金、そしてAIエージェントを信頼できる単一のプラットフォームに統合することで、お客様に真の優位性を提供し、従業員のエンパワーメント、業務の簡素化、そして真に重要な成果の創出を支援します。」

WorkdayのCFO、ゼイン・ロウは次のように述べています。「第3四半期の業績は、プラットフォーム全体のイノベーションを加速し、魅力的なAIソリューションを市場に投入する中で、複数の主要な成長イニシアチブが継続的に進展したことが牽引役となりました。2026年度のサブスクリプション売上高は88億2,800万ドル、前年比14%増、非GAAPベースの営業利益率は約29%と予想しています。」

Business Highlights

・Workdayは、サンルイスオビスポ郡、富士電機株式会社、星野リゾート株式会社、ケリーサービス、マグナムアイスクリームカンパニーなどの新規顧客を獲得し、コモンスピリット・ヘルス、コーネル大学、DBS銀行、ガーディアン生命保険会社、IMAファイナンシャルグループ、リーバイ・ストラウス・アンド・カンパニー、ノースイースト・ジョージア・メディカルセンター、ノバルティスとの既存関係を拡大しました。

・米国エネルギー省はWorkday Governmentの導入を開始しました。これは、閣僚級機関として初めて、コアHRシステムをFedRAMP認定クラウドに移行したことになります。

・ヘルスケアは、Advocate HealthやArdent Healthなどの注目すべき顧客獲得と導入開始により、Workdayの年間経常収益が10億ドルを超えた6番目の業界となりました。

・Workdayは、年次顧客カンファレンス「Workday Rising」において、以下の新たなイノベーションを発表しました。

新しいWorkday Illuminate™ AIエージェント

新しいデータレイヤー「Workday Data Cloud」

新しいオープンな開発者エクスペリエンス「Workday Build」

AIのための透明性のある新しいサブスクリプションベースの利用モデル「Workday Flex Credits」

・Workdayは、アイルランドのダブリンに新たなAIセンター・オブ・エクセレンスを設立し、3年間で1億7,500万ユーロを投資し、200の専門AIロールを創設すると発表しました。

・Workdayは、会話型AIを用いて求職活動のあらゆるステップを簡素化する候補者エクスペリエンスエージェントであるParadoxと、次世代のエンタープライズナレッジツールを構築する大手AI企業であるSanaの買収を完了しました。

・Workdayは、企業が自社プラットフォーム全体で人材とAIエージェントを安全に管理できるよう支援するため、Microsoftと新たなパートナーシップを締結しました。

・Workdayは、EUの賃金透明性指令を含む世界的な賃金平等規制への対応を支援するKainos搭載の賃金透明性アナライザーを発表しました。 Workdayエージェントパートナーネットワークの拡大を発表し、Workdayウェルネスプログラムに、金融福利厚生のChime、メンタルウェルネスのSpring Health、福利厚生管理のStradaなど、新たなパートナーを迎え入れました。

・Workdayは、2025年ガートナー社のマジック・クアドラントにおいて、従業員1,000人以上の企業向けクラウドHCMスイート1、サービス中心型企業向けクラウドERP2、クラウドERPファイナンス3の分野でリーダーに選出されました。参考:Workday Announces Fiscal 2026 Third Quarter Financial Results

25年4Q決算(25年12月…)

25年4Q決算は、2月24日に公開予定です。

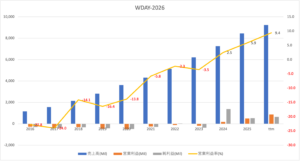

では、売上高や営業利益の10年間の推移はどうでしょうか?

ワークデイ(WDAY)の10年の損益計算書は?

20年3月に116ドルに急落するも、21年2月に最高値281ドルを付けています。23年8月は231ドル、26年2月は140ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に上昇しています。

24年には営業利益の黒字化にも成功しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に増加しています。

では、私たちはどのように投資判断すれば良いのでしょうか?

ワークデイ(WDAY)の注目ポイントは?

ワークデイ(WDAY)に投資する上で注目すべきポイントを紹介します。ワークデイは、人事と財務関連のクラウドアプリを提供するSaaS系です。フォーチュン500の40%以上が、コア人事システムに同社のサービスを採用しています。

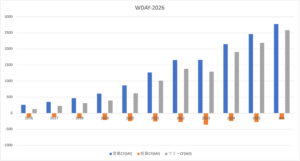

注目1:サブスク型が売上高の85%を占めている?

ワークデイの四半期毎の事業別売上高推移です。

ワークデイは順調に売上高を増やしてきた事が分かります。サブスク型で提供しているサービスは、売上高全体の85%を占めています。プロフェッショナルはコロナ禍で減速しています。その理由は、外出規制で営業やサポートが難しいからです。

全体的には、オンラインだけで完結できる同社のサービスは需要が高いです。

順調に顧客数を増やし、世界で8000社以上がワークデイのサービスを利用しています。フォーチュン50の60%、フォーチュン500の40%以上が、人事基盤に「ワークデイ」を採用しています。

では、ワークデイは人事管理システムでどれだけの市場シェアを持つでしょうか?

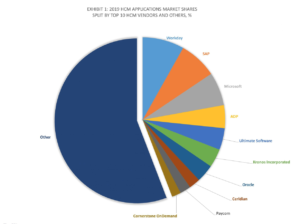

注目2:業界最大手はワークデイで1割のシェアを持つ?

人的資本管理ソフト(Human Capital Management)の上位10社です。

ワークデイは人的資本管理ソフトで最大のシェアを持ちます。2番手にはドイツのSAP、マイクロソフトなどの大手ハイテク企業、人事管理の米国ADPが続きます。HCM市場は寡占化されておらず、その他に占める割合が大きいですね。

業界最大手のワークデイの成長率は34%と最も高いです。過去にワークデイは、大手SAPやオラクルのシェアを奪う形で成長してきました。

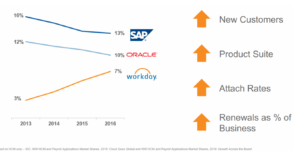

注目3:オラクルとSAPからシェアを奪い急成長した?

少しデータが古いが、13年から16年の業界シェアです。

業界大手のSAPやオラクルから、シェアを奪う形で成長してきました。16年のワークデイのシェアは7%まで拡大しています。現在ではフォーチュン500の40%以上の企業がコア人事システムにワークデイを採用している。

ワークデイはAIの活用も積極的に導入し始めています。具体的には、顧客企業の優秀な従業員が1年以内に辞める確率を高い精度で予測できます。AIに強いマイクロソフトのLinkedInが競合になりそうです。

まだまだ成長期にある企業で、今後も売上高は増えそうです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ワークデイ(WDAY)の四半期決算は?

- 12年に上場した、人事と財務サービスを提供する米国企業

- フォーチュン500の40%以上が、人事システムに採用してる

- 人事ソフトの市場シェアは1割と小さいが、業界最大手である

- 業界大手のオラクルやSAPからシェアを奪い、急成長した

- 赤字企業だが、売上高は過去10年で32倍に増加している

- 16年からフリーCFは黒字、投資が少ない優良ビジネスだ

個人的には、ワークデイは投資したい銘柄のひとつです。

なぜならば、売上は安定して右肩上がりで、営業CFも順調に拡大してるからです。業界最大手であるオラクルやSAPからシェアを奪う形で急成長しています。また、21年3Qの売上は前年比+20%で、営業利益率3.3%で黒字にも成功しています。

PERは割高水準にあるが、今後も現在の成長率20%を維持しそうです。

人事ソフトの市場シェアは1割前後と小さく、まだまだ成長余地が高いと言えます。また、人工知能関連にもフィールドを広げるなど積極的に投資を進めてます。22年3月時点の予想PERは63倍と高いが、割高だとは思っていません。

大きく株価が下落する局面があれば投資したいですね。

ワークデイとビジネスモデルが似てる企業でサービスナウがあります。サービスナウは業務効率化のITサービスを提供し、SaaS型モデルで19年に黒字に成功しています。業界最大手でITサービスマネジメントで4割の市場シェアを持ちます。

コメントを残す