NVIDIAは最先端のAI半導体を製造する企業です。

26年3Qの売上成長率は62%、3Qは73%と好調ですね。

- 「DCとゲーム事業が好調で、前年比+83%で拡大…」

- 「26年2月の予想PER22倍は、割高なのか…」

- 「米中貿易摩擦の影響で、半導体ブームが起きてる…」

NVIDIAは長期で投資したい銘柄です。

なぜならば、AI半導体は競争力が高く、唯一無二の企業だからです。

25年1月に出荷されたBlackwellは前世代と比較して10倍の性能向上、さらに26年後半に出荷されるRubinでも10倍の性能向上を見込みます。Rubinの性能向上はGPU単体ではなく、AIファクトリーとしてシステム全体(Rubin GPU、Vera CPU、BluField-4、ConnectX-9、Spectrum-6、NVLink 6、推論に特化したRubin CPX)で10倍の性能向上を目指しています。

同社CEOによると、大手クラウドのBlackwellとRubin世代の受注残(予約)で5000億ドルに達すると述べています。これは3Q売上高の10倍に達する額だが、26年度のグーグル、アマゾン、マイクロソフト、メタの設備投資だけで6600億ドルなので、この受注残は現実的な数値ですね。

どれだけ売上を上げられるかは、TSMCの供給能力に依存します。

今後もNVIDIAの一強状態は続くと見ています。

GoogleのTPUなどのASIC(カスタムチップ)を製造するブロードコム(AVGO)やGPUを製造するAMDやインテルも売上を伸ばしています。ただし、特定用途でしか使えないASICは厳密的には競合ではなく、共生的に市場を拡大していきますね。また、性能に劣るAMDやインテルは競合と呼べるほどシェアを得られていません。

そのため、今後もNVIDIAの高い売上成長率と利益率は続くと見ています。

27年1Qの売上予想は、780億ドル(+77%)と更に加速します。

26年2月時点の予想PERは22倍は割安です。

- NVDA直近の4半期決算(25年9-12月)は?

- NVDAの過去10年間の売上高や営業利益は?

- 3桁近い成長が続くが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

エヌビディア(NVDA)の四半期決算は?

エヌビディア(NVDA)の四半期の決算を紹介します。

26年2Q決算(25年6月30日)

- 売上高:467.4億ドル(前年比+56%)◯

- Data Center:411億ドル(+56%)

- Gaming:43億ドル(+49%)

- Professional Visualization:6.0億ドル(+32%)

- Automotive:5.86億ドル(+3%)

- 営業利益:284.4億ドル(+53%)

- 純利益:264.2億ドル(+59%)

- 一株利益:1.08ドル(+61%)◯

26年3Q決算(25年9月30日)

- 売上高:570.1億ドル(前年比+62%)◯

- Data Center:512億ドル(+66%)

- Gaming:43億ドル(+30%)

- Professional Visualization:7.6億ドル(+56%)

- Automotive:5.9億ドル(+32%)

- 営業利益:360.1億ドル(+65%)

- 純利益:319.1億ドル(+65%)

- 一株利益:1.30ドル(+67%)◯

26年4Q決算(25年12月30日)

- 売上高:681.2億ドル(前年比+73%)◯

- Data Center:623億ドル(+75%)

- Gaming:37億ドル(+47%)

- Professional Visualization:13億ドル(+159%)

- Automotive:6.0億ドル(+6%)

- 営業利益:442.9億ドル(+84%)

- 純利益:429.6億ドル(+94%)

- 一株利益:1.76ドル(+98%)◯

4Qの売上高は前年比+73%で681.2億ドル、営業利益は84%で442.9億ドルでした。26年2Qと3Qに続き、4Qも高い成長率を維持していますね。営業利益率は65%と高いです。

大手ハイパースケーラーの受注残(予約)だけで、5000億ドルもあると述べる。26年度のグーグル、アマゾン、マイクロソフト、メタの設備投資だけで6600億ドルなので、この受注残は現実的な数値ですね。

また、3QのNetworking売上は110億ドル(前年比+267%)、1年前の30億ドルから大幅に増えています。

26年4Qの売上予想は、780億ドル(+77%)と強いです。

NVIDIA(NASDAQ: NVDA)は本日、2026年1月25日を期末とする第4四半期の売上高が過去最高の681億ドルに達したと発表しました。これは前四半期比20%増、前年同期比73%増となります。2026会計年度の売上高は2,159億ドルで、前年同期比65%増となりました。

当四半期のGAAPベースの粗利益率は75.0%、非GAAPベースの粗利益率は75.2%でした。2026会計年度のGAAPベースの粗利益率は71.1%、非GAAPベースの粗利益率は71.3%でした。

当四半期のGAAPベースの1株当たり利益(希薄化後)は1.76ドル、非GAAPベースの1株当たり利益は1.62ドルでした。2026会計年度のGAAPベースの1株当たり利益(希薄化後)は4.90ドル、非GAAPベースの1株当たり利益は4.77ドルでした。

「コンピューティング需要は指数関数的に増加しており、エージェント型AIの転換点が到来しました。NVLinkのグレース・ブラックウェルは、トークンあたりのコストを桁違いに低減することで、今日の推論の王者であり、ヴェラ・ルービンは、そのリーダーシップをさらに強化してくれるでしょう」と、NVIDIAの創業者兼CEOであるジェンスン・フアンは述べています。「企業におけるエージェントの導入は急増しています。私たちのお客様は、AIコンピューティングへの投資を競っています。AIコンピューティングは、AI産業革命と将来の成長の原動力となるものです。」

NVIDIAは、2026年度中に、自社株買いと現金配当の形で411億ドルを株主に還元しました。第4四半期末時点で、自社株買いの承認残高は585億ドルでした。

NVIDIAは、2026年3月11日時点の株主名簿に記載されているすべての株主に対し、2026年4月1日に1株当たり0.01ドルの次回四半期現金配当を支払う予定です。

Outlook

NVIDIAの2027年度第1四半期の見通しは以下の通りです。

売上高は780億ドル(±2%)と予想されています。NVIDIAは、この見通しにおいて、中国におけるデータセンターコンピューティングの売上高は考慮していません。

DataCenter

・第4四半期の売上高は、アクセラレーテッドコンピューティングとAIといった主要なプラットフォームシフトが牽引し、過去最高の623億ドルとなり、前四半期比22%増、前年同期比75%増となりました。通期売上高は68%増の過去最高の1,937億ドルとなりました。

・NVIDIA Rubinプラットフォームを発表しました。これは、NVIDIA Blackwellプラットフォームと比較して、推論トークンコストを最大10分の1に削減する6つの新しいチップで構成されています。クラウドプロバイダーのAmazon Web Services (AWS)、Google Cloud、Microsoft Azure、Oracle Cloud Infrastructureは、Vera Rubinベースのインスタンスをいち早く導入する予定です。

・NVIDIA BlueField®-4データプロセッサが、AIの新たなフロンティアに向けた新しいクラスのAIネイティブストレージインフラストラクチャであるNVIDIA推論コンテキストメモリストレージプラットフォームに搭載されることを発表しました。

・オンプレミス、クラウド、AIインフラストラクチャを網羅する、複数年、複数世代にわたるMetaとの戦略的パートナーシップを発表しました。これには、NVIDIA CPU、ネットワーク、そして数百万基のNVIDIA BlackwellおよびRubin GPUの大規模導入が含まれます。

・最新のSemiAnalysis InferenceXベンチマーク結果によると、NVIDIA Blackwell Ultraは、NVIDIA Hopperプラットフォームと比較して、エージェントAIにおいて最大50倍のパフォーマンスと35倍のコスト削減を実現することが明らかになりました。

・相互接続技術、クラウドインフラストラクチャ、オープンモデル、物理AIにわたる新たな技術統合により、AWSとのパートナーシップを拡大しました。

・Baseten、DeepInfra、Fireworks AI、Together AIなどの大手推論プロバイダーが、NVIDIA Blackwell上のオープンソースモデルにより、AIコストを最大10分の1に削減したことを明らかにしました。

・業界を問わず、透明性、効率性、そして特化型のエージェントAI開発を支援するために設計された、オープンモデル、データ、ライブラリからなるNVIDIA Nemotron™ 3ファミリーを発表しました。エージェントAI、フィジカルAI、自動運転車開発向けの新しいオープンモデル、データ、ツールをリリースしました。

・NVIDIAシステムを搭載したMicrosoft Azure上でClaudeモデルを拡張しているAnthropicとの投資および緊密な技術提携を発表しました。

・Groqと非独占的ライセンス契約を締結し、AI推論を世界規模で加速させました。

・CoreWeaveとの連携を強化し、2030年までに5ギガワット以上のAIファクトリーの構築を加速させました。

・Synopsysとの戦略的パートナーシップを拡大し、業界全体のエンジニアリングと設計に革命をもたらしました。

・Lillyとの共同イノベーションAIラボを発表し、AI時代の創薬を改革しました。

・ラボ・イン・ザ・ループ・ワークフローを可能にし、AI主導の生物学および創薬におけるブレークスルーを実現するオープン開発プラットフォーム、NVIDIA BioNeMo™の大幅な拡張を発表しました。

・米国エネルギー省のジェネシス・ミッションに民間企業パートナーとして参加し、エネルギー、科学研究、国家安全保障などの主要分野における米国のAIリーダーシップを支援しました。

・世界初のAI気象予測のための、完全にオープンで高速化されたモデルとツールのセットであるNVIDIA Earth-2オープンモデルファミリーを発表しました。

・インドのグローバルシステムインテグレーターであるInfosys、Persistent、Tech Mahindra、Wiproが、NVIDIA AIを活用した次世代のエンタープライズエージェントを構築していることを発表しました。

・世界的な産業用ソフトウェアリーダーであるCadence、Siemens、Synopsys、そしてインド最大の製造業者と提携し、NVIDIA CUDA-X™およびNVIDIA Omniverse™ライブラリによって高速化されたアプリケーションを使用して、インドのAIブームを推進しました。Gaming and AI PC

・第4四半期のゲーミング売上高は37億ドルで、ブラックウェルの好調な需要に牽引され、前年同期比47%増となりました。一方、ホリデーシーズンの好調な需要を受けて流通在庫が自然減したため、前四半期比では13%減少しました。通期売上高は41%増の160億ドルとなり、過去最高を記録しました。

・NVIDIA DLSS 4.5を発表し、AIを活用したグラフィックス品質の大幅な向上を実現しました。

・NVIDIA G-SYNC® Pulsarをリリースし、eスポーツにおけるモーションの鮮明度を新たなレベルに引き上げ、究極のゲーミングディスプレイプラットフォームを拡張しました。

・NVIDIA RTX™ AIの性能向上と普及により、主要AI PCフレームワークにおける大規模言語モデル推論が最大35%高速化され、AI生成ビジュアルのパフォーマンスが最大3倍向上しました。Professional Visualization

・第4四半期の売上高は13億ドルで、前四半期比74%増、前年同期比159%増となりました。これはBlackwellへの並外れた需要によるものです。通期の売上高は70%増の32億ドルとなり、過去最高を記録しました。

・NVIDIA RTX PRO™ 5000 72GB Blackwell GPUをリリースし、より大規模なモデルとエージェント型ワークフローに対応しました。

・最新のオープンモデル向けにNVIDIA DGX Spark™のグローバルな提供範囲を拡大し、パフォーマンス向上のためのアップデートを提供しました。Automotive and Roobotics

・第4四半期の自動車部門の売上高は6億400万ドルで、前四半期比2%増、前年同期比6%増となりました。これは、NVIDIAの自動運転プラットフォームの継続的な採用が牽引したためです。通期の売上高は39%増の23億ドルとなり、過去最高を記録しました。

・NVIDIA AlpamayoファミリーのオープンAIモデル、シミュレーションツール、データセットを発表しました。これは、安全で推論ベースの次世代自動運転車(AV)開発を加速するために設計されています。

・メルセデス・ベンツと提携し、新型メルセデス・ベンツCLAを発表しました。このモデルは、NVIDIA DRIVE AVソフトウェア、AIインフラストラクチャ、アクセラレーテッドコンピューティングを活用した、強化されたレベル2運転支援機能を搭載しています。

・NVIDIA DRIVE Hyperion™エコシステムが拡大し、Aeva、AUMOVIO、Astemo、Arbe、Bosch、Hesai、Magna、Omnivision、Quanta、Sony、ZF Groupなどのティア1サプライヤー、自動車インテグレーター、センサーパートナーが参加することを発表しました。

・フィジカルAI向けの新しいNVIDIA Cosmos™およびNVIDIA Isaac™ GR00Tオープンモデル、フレームワーク、AIインフラストラクチャを発表しました。Boston Dynamics、Caterpillar、Franka Robotics、Humanoid、LG Electronics、NEURA Roboticsといった世界的な業界リーダーがNVIDIAのロボティクススタックを使用しています。

・産業用AIオペレーティングシステムの構築に向け、Siemensとの戦略的パートナーシップを拡大しました。

・バーチャルツインを支える産業用AIプラットフォームの構築に向け、Dassault Systèmesとの戦略的パートナーシップを発表しました。参考:NVIDIA Announces Financial Results for 4 Quarter Fiscal 2026

27年1Q決算(26年3月…)

27年1Q決算は、5月25日に公開予定です。

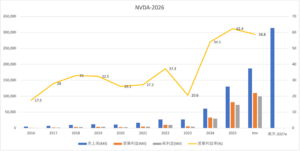

では、売上高や営業利益の10年間の推移はどうでしょうか?

エヌビディア(NVDA)の10年間の損益計算書は?

エヌビディアは99年に0.4ドルで上場しています。20年に株価は大きな上昇トレンドに入っていますね。23年8月は50ドル、26年2月は185ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、右肩上がりで急成長しています。特に、23年の生成AIブームから、売上と利益の伸びが加速していますね。26年の楽天証券による売上予想は3140億ドルとしています。大手ハイパースケーラーの予約注文だけで、5000億ドルあるとCEOは述べていますね。

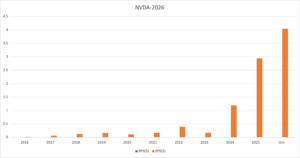

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

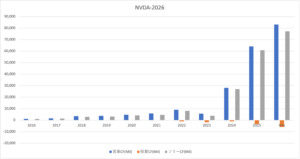

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。25年のフリーCFは640億ドルです。

では、私たち投資家はどのように投資判断すれば良いのでしょうか?

エヌビディア(NVDA)の注目ポイントは?

エヌビディア(NVDA)の注目すべきポイントを紹介します。

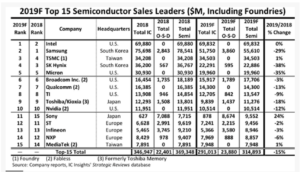

注目1:半導体世界6位の192億ドルまで上昇?

19年時点の半導体メーカーの売上高ランキングです。

半導体メーカー世界1位は、インテルで売上高は698億ドルです。2位は韓国サムソンで556億ドル、3位は台湾TSMCで345億ドル、4位は韓国SK Hynixで228億、5位米国マイクロンが199億ドルと続きます。

19年時点でエヌビディアは世界10位の半導体企業です。しかし、21年通期の決算では192億ドル、世界6位まで急上昇しています。

では、事業別の売上高をみてみましょう。

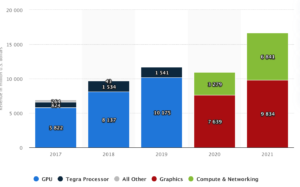

注目2:GPU事業が売上比率が59%を占める?

21年までのエヌビディアの事業別の売上高です。

エヌビディアは20年から事業の分け方を変えています。AIや自動運転、ゲームで使われるGPU事業が売上全体の59%を占めています。また、CPU事業が残りの41%を占めていますね。

では、もう少し事業を細分化した事業別売上高はどうでしょうか?

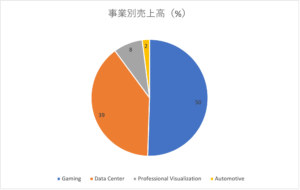

注目3:ゲーム事業が売上比率の50%を占める?

22年2Q時点のエヌビディアの事業別売上高です。

売上比率が最も高いのはゲーム事業で、全体の50%を占めています。次いで、データーセンターが39%、プロフェッショナルが8%、自動車向けが2%です。主力の2事業で売上の89%を占めています。

21年度はデーターセンターの方が比率が大きかったです。データーセンター向けが減速し、ゲーム事業が好調で逆転していますね。

では、地域別の売上高はどうでしょうか?

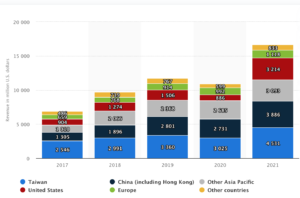

注目4:中国と台湾で売上比率の50%を占める?

21年までの地域別売上高の推移です。

最も売上比率が高いのは台湾で、全体の27%を占めます。次いで、中国が23%、アジア太平洋が18%、米国が19%、欧州が6%です。アジアだけで全体の68%を占めるほど、アジア地域に依存しています。

米国向けが大きく増えたのは、米中貿易摩擦の影響が考えられます。半導体企業の貿易分断の可能性もあり、両国は半導体の投資を加速させています。

エヌビディアは、インテルからシェアを奪うことで急成長しています。

注目5:データセンタ向けはNVIDIAに奪われている?

エヌビディアの主力2事業の売上推移です。

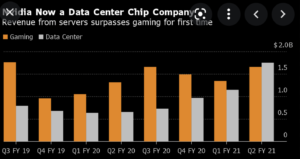

データーセンター事業が、19年から右肩上がりで増えていますね。エヌビディアはゲーム機器向けに、GPU(3Dグラフィックス半導体)を開発する会社です。3Dグラフィック用に作られたGPUは、処理負荷が高い人工知能の演算と相性が良いです。

人工知能に対応するために、クラウド事業者はAI対応のサーバPCを増やしています。AI投資が加速してるため、間接的にインテルはシェアを奪われていますね。インテルとは対照的に、エヌビディアは前年比+83%で拡大してます。

21年にデータセンター向けは減速するも、市場シェアは順調に拡大していますね。

参考:インテル(INTC)四半期決算|競合2社にシェアを奪われPRE12倍?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:エヌビディア(NVDA)の四半期決算は?

- ゲームとデータセンター部門が、売上高の8割を占める

- データセンター部門は、4年で7倍に成長している

- ゲーミング部門は、定額制のサブスクリプションに移行した

- クラウド+AI、自動運転で、最大手インテルと競合する

- 売上高の8割は、中国や台湾などのアジアに依存している

個人的には、エヌビディアは投資したい銘柄でないです。

なぜならば、将来の成長性は期待できるが、株価はすでに割高だからです。22年2月時点でPERは81倍、予想PERも51倍と高い水準が続きます。業績好調は続くも、金利上昇局面では株価に重い展開が続きます。

ただ、短中期的にはまだまだ業績は上向きです。

22年4Qの売上成長率は+50%、営業利益率も41%と過去最高を記録しています。主力のゲームもDC向けも好調で、特にクラウド向けの投資が加速していますね。また、メタ関連の投資も活発で、強気相場を継続しています。

株価は十分に割高水準にあるため、安心して保有できる局面ではありません。株価だけ見たらアップサイドよりも、明らかにダウンサイドの方が大きいですね。

競合AMDも高い成長率で伸びています。エヌビディアはAMDを買収するという報道も流れているため、両企業の動向は注視したいですね。

コメントを残す