インテルはパソコンとデータセンター向けに半導体を製造する米国企業です。23年以降からAIブームがあるも、25年3Qの売上成長率は前年比+2%、4Qは−4%と不調から脱出できていません。

- 「半導体は好調だが、00年の高値より株価は25%低い…」

- 「利益率は29%と高いが、競合AMDとNVIDIAに負けてる…」

- 「世界1位の半導体企業だが、予PERは92倍と割高だ…」

個人的には、インテルは投資したい銘柄ではないです。

インテルかつて売上高世界1位の半導体メーカーでしたね。しかしながら、現在はパソコン市場ではAMD、データセンター向けもAMDとNVIDIAにシェアを奪われています。米国政府からの助成金80億ドル前後、NVIDIAからの50億ドルの出資を受けるも、状況はまだ好転していないですね。

しかしながら、今後は徐々に好転していく可能性もあります。

なぜならば、インテルのCPU(x86)技術は広く普及していて、NVIDIAの「NVLink」に融合されるからです。インテルは、NVIDIA専用のカスタムx86プロセッサを開発し、NVIDIAのAIプラットフォームに統合されます。また、ファンドリ事業もIntel 18Aプロセスが米国内で立ち上がるなど、徐々に競争力回復へと向かっています。

ただし、26年1Qの売上予想も122億ドル(前年比−3.2%)と弱く、まだまだ低迷は続きそうです。26年2月時点の予想PER92倍は引き続き割高です。

- インテル直近の4半期決算(25年9-12月)は?

- インテルの過去10年間の売上高や営業利益は?

- PER12倍の優良企業でも、株価が割安な理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

インテル(INTC)の四半期決算は?

インテル(INTC)の四半期決算を紹介します。

25年2Q決算(25年9月30日)

- 売上高:129億ドル(前年比+0%)

- CCG:79億ドル(−3%)

- DCAI:39億ドル(+4%)

- Foundry:44億ドル(+3%)

- 営業利益:−31.76億ドル(前年度−19.64億ドル)

- 純利益:−29.18億ドル(前年度−16.10億ドル)

- EPS:−0.10ドル(前年度−0.38ドル)

25年3Q決算(25年9月30日)

- 売上高:136億ドル(前年比+2%)

- CCG:85億ドル(+5%)

- DCAI:41億ドル(−1%)

- Foundry:42億ドル(−2%)

- 営業利益:6.83億ドル(前年度−90.57億ドル)

- 純利益:40.63億ドル(前年度−166.39億ドル)

- EPS:0.23ドル(前年度−3.88ドル)

25年4Q決算(25年12月30日)

- 売上高:137億ドル(前年比ー4%)◯

- CCG:82億ドル(−7%)

- DCAI:47億ドル(+9%)

- Foundry:45億ドル(+4%)

- 営業利益:5.80億ドル(+40%)

- 純利益:−5.91億ドル(前年度−1.26億ドル)

- EPS:−0.12ドル(前年度−0.03ドル)◯

4Qの売上高は前年比−4%で 137億ドル、営業利益は5.58億ドルでした。25年2Qや3Qよりも、4Qの売上成長率は減速していますね。営業利益率は4.3%と依然として低いです。

同社は、ノートPC市場でAMDにシェアを奪われ、データセンター向けでもAMDとエヌビディアに遅れています。

NVIDIAからの50億ドルの出資、また米国政府からも80億ドル前後の助成金があります。しかしながら、現時点では状況が好転しているとは言えないですね。

26年1Qの売上予想は、122億ドル(前年比−3.2%)と弱いです。

「AI時代におけるCPUの不可欠な役割に対する私たちの確信は、ますます強まっています」と、インテルCEOのリップブー・タンは述べています。「私たちは今年度を堅調に締めくくり、新しいインテルの構築に向けた取り組みを前進させました。米国で開発・製造された最先端のプロセス技術であるIntel 18Aを採用した最初の製品の導入は重要な節目であり、旺盛な顧客需要に応えるため、供給拡大に積極的に取り組んでいます。私たちの優先事項は明確です。それは、実行力を強化し、エンジニアリングの卓越性を再活性化し、AIがもたらす膨大な機会をすべての事業において最大限に活用することです。」

「業界全体の供給不足を乗り越えながらも、第4四半期は売上高、粗利益、EPSのいずれも予想を上回りました」と、インテルCFOのデビッド・ジンスナーは述べています。「供給可能量は第1四半期に最低水準に達し、第2四半期以降は改善すると予想しています。AIの急速な普及により、世界で最も広く導入されている高性能コンピューティング・アーキテクチャーであるx86エコシステムの重要性が高まっているため、コア市場全体の需要ファンダメンタルズは引き続き健全です。」

Business Highlights

インテルは、インテル® Core™ Ultra シリーズ3プロセッサー・ファミリーを発表しました。これは、インテル® 18Aプロセス・テクノロジーを採用し、米国で設計・製造された同社初のAI PCプラットフォームです。インテル® Core™ Ultra シリーズ3は、プレミアムからメインストリームのノートPC、ゲーム用ハンドヘルド、ロボット工学、産業用エッジデバイスまで、世界をリードするOEMメーカーの200種類以上の製品に搭載される予定です。インテル® Core™ Ultra シリーズ3は、インテルがこれまでに提供したAI PCプラットフォームの中で最も広く採用され、世界中で入手可能なプラットフォームになると予想されています。

インテルとシスコは、分散AIワークロード向けの統合プラットフォームにおける協業を発表しました。インテル® Xeon® 6システムオンチップ(SoC)を搭載したCisco Unified Edgeは、コンピューティング、ネットワーク、ストレージ、セキュリティをデータ生成場所の近くに配置することで、エッジでのリアルタイムAI推論とエージェント型ワークロードを実現します。インテルはまた、データセンター・グループ担当エグゼクティブ・バイスプレジデント兼ゼネラルマネージャーであるケヴォルク・ケチシアン氏のもと、データセンターおよびAI事業を一元化し、CPU、GPU、プラットフォーム戦略間の緊密な連携を確保しました。

インテル18Aはアリゾナ州とオレゴン州で量産体制に入り、最先端および次世代半導体製造技術の研究、設計、開発、そして最先端ノードを活用したロジック半導体の量産を米国で展開する唯一の企業としての地位を強化しました。インテル・ファウンドリーとASMLは、最先端のリソグラフィースキャナーの技術的実現可能性を実証し、高精度と生産性の向上を実現することで、高開口数(High Numerical Aperture:NA)EUVを将来の量産体制に位置付けています。

インテルは、シンディ・ストッダードをシニアバイスプレジデント兼最高情報責任者(CIO)、ロビン・コルウェルを政府渉外担当シニアバイスプレジデント、アニー・シア・ウェッケサーをシニアバイスプレジデント兼最高マーケティング・コミュニケーション責任者(CMO)に任命し、リーダーシップチームを強化しました。また、クレイグ・H・バラット博士を取締役会の独立役員に任命したことも発表しました。

インテル普通株式 50 億ドルの NVIDIA への売却が完了し、同社のバランスシートと戦略の柔軟性がさらに強化されました。

26年1Q決算(26年3月…)

26年1Q決算は、5月27日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

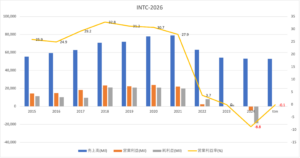

インテル(INTC)の10年間の損益計算書は?

インテルは1984年に0.5ドルで上場しました。00年5月に最高値74ドルを付けるも、その後は長く低迷しています。20年3月は45ドルまで下落し、23年11月は35ドル、26年2月は50ドルまで回復しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は22年以降に低迷していますね。

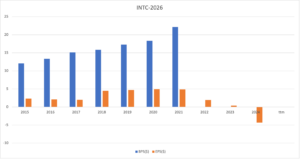

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CFー投資CF)です。

では、私たち投資家はどのような点に注目すれば良いのでしょうか?

インテル(INTC)の注目ポイントは?

インテル(INTC)の注目すべき点を紹介します。

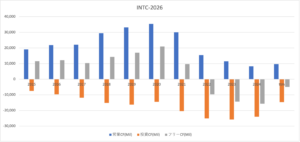

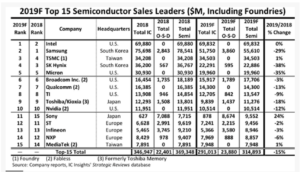

注目1:半導体世界1位はインテルで698億ドル?

19年時点の半導体メーカーの売上高ランキングです。

半導体メーカー世界1位は、インテルで売上高は698億ドルです。2位は韓国サムソンで556億ドル、3位は台湾TSMCで345億ドル、4位は韓国SK Hynixで228億、5位米国マイクロンが199億ドルと続きます。

19年は世界的な景気後退で、半導体需要は低下していました。中国でモバイル出荷数が減速し、これまで好調だった韓国や台湾企業が減速していましたね。対照的に、PCに強いインテルは好調で、データセンター向け高性能PCが成長を牽引してました。

では、インテルの売上構成比はどうでしょうか?

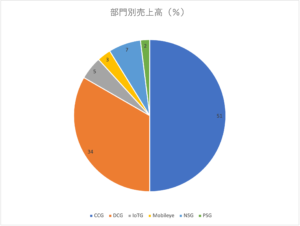

注目2:PCとデータセンター向けで売上高84%を占める?

インテルの21年時点の売上構成比です。

売上構成比が最も高いのは、PC向け半導体のCCG部門で51%を占めます。次いで、データセンター向けが34%、メモリとストレージのNSG部門が7%、IoTG部門が5%、車載向けMobileye部門が3%、プログラム可能なFPGA半導体のPSG部門が2%です。

PCとデータセンター向けだけで、売上の85%を占めます。

19年はモバイル向け半導体が不調で、代わりに高性能PCが好調でしたね。在宅ワーク需要でデスクトップやノートPCの需要は増しています。しかし、これまで成長を牽引してきた、デスクトップ向けの売上高は不調です。

では、主要2部門の売上はどのように推移しているでしょうか?

注目3:売上比率85%のCCGとDCG部門の推移?

PC向け(CCG部門)とデータセンター向け(DCG部門)の売り上げ推移です。

四半期毎の売上高推移を見ると、好調なPC向けに対してデータセンター向けは伸び悩んでいます。クラウド市場が急拡大したことで、これまでDCG部門が成長を牽引していました。しかし、データセンター向けは競合NVIDIAにシェアを奪われています。

また、PC向けも期待される以上に伸びていません。

パンデミックによる在宅ワークの拡大で、デスクトップやノートPCの売上は好調です。しかし、この分野でも競合のAMDにシェアを奪われ、期待する以上に伸びていません。

では、具体的にはどれくらいシェアを奪われているのでしょうか?

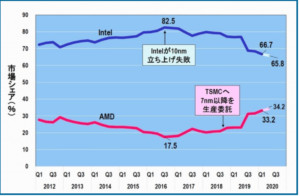

注目4:PC向け半導体は競合AMDにシェアを奪われてる?

過去8年間のインテルとAMDのCPUシェアです。

世界中のPCに搭載されている半導体の8割は、インテル製品だと言われています。しかし、16年に10nmの立ち上げに失敗した事で、20年は65%まで落とします。対照的に、7nmの生産に成功したAMDは、17%から33%に上昇します。

AMDが開発した「Ryzen」は、高性能で人気が高いです。

高性能なCPU(集積面積が低いほど性能が高い)の開発に成功した上に、インテルより価格を低く設定しています。Ryzenは価格帯が6千〜1万円ほど安く、ベンチマークスコアでも圧倒しています(参考:何故CPUにAMD Ryzen が選ばれるのか?)。

主要家電量販店の週次の結果によると、最新の販売台数ではインテルを上回ります。秋葉原の家電量販店では、AMDを指名買いするお客さんが増えたといいます。

参考:AMDの四半期決算|前年比+54%成長でも投資すべきでない理由は?

同じことは、データセンター向け半導体でも起きています。

注目5:データセンタ向けはNVIDIAに奪われている?

競合エヌビディアの事業別売上高の推移です。

データーセンター事業が、19年から右肩上がりで増えていますね。エヌビディアはゲーム機器向けに、GPU(3Dグラフィックス半導体)を開発する会社です。3Dグラフィック用に作られたGPUは、処理負荷が高い人工知能の演算と相性が良いです。

人工知能に対応するために、クラウド事業者はAI対応のサーバPCを増やしています。AI投資が加速してるため、間接的にインテルはシェアを奪われていますね。インテルとは対照的に、エヌビディアは前年比+83%で拡大してます。

参考:エヌビディアの四半期決算|データセンターは前四半期+8%で急減速?

インテルの主力2部門の低迷は、21年以降も続きそうです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:インテル(INTC)の四半期決算は?

- インテルは、半導体メーカーで世界1位の売上高を持つ

- PCとデータセンター向けで、売上高の84%を占める

- クラウドの需要が高く、4年間で74%も成長した

- 新興企業2社に、主要2部門のシェアが奪われている

- インテルよりも、AMDやNVIDAの存在感が増している

個人的には、インテルは投資したい銘柄ではないです。

なぜならば、バリュー的には割安だが、競合2社に負けているからです。営業利益率は29%と高いが、21年2Qの売上前年比は−2%で伸び悩みます。売上比率51%を占めるCCG部門は競合AMDに、34%のDCG部門はAMDとエヌビディアに劣勢です。

また、半導体企業の在り方自体も大きく変わりつつあります。

例えば、アップルは自社でチップを製造し、処理速度が大幅に向上したと高い評価を受けていますね。汎用的に大量生産していた時代と異なり、目的に応じた製造に変わりつつあります。AMDがシェアを伸ばしてる理由も、ノートPCに特化しているからです。

22年2月時点で予想PER14倍と割安だが、将来性を考慮すると妥当な水準かもしれません。21年の半導体市場は年率+20%、ロジック半導体は+17%に対し、インテルの成長率は1%に止まります。

半導体市場は、競合の動向に注視する必要がありますね。AMDとNVIDIAは、インテルのシェアを奪うことで急速に拡大しています。AMDは売上高前年比+92%で伸びていますね。

コメントを残す