米国の原油生産企業であるデンベリーは、コロナ禍で最も悪影響を受けた企業のひとつですね。しかし、21年の原油市況の回復により、業績は急回復しています。21年2Qの売上成長率は+155%、3Qは+77%と好調です。

- 「世界各国の経済再開で、原油価格は21年に70ドルになる…」

- 「破綻するシェール株もあるが、市況回復で利益を得られる…」

- 「米国や中東の生産はタイトで、22年はさらに上昇する…」

デンベリー(DEN)は、ロッキー山脈とメキシコ湾沖で原油やガスを生産する米国シェール企業です。原油が売上高の9割を占めるも、生産量が増えていない地域で活動しています。そのため、近年は炭素回収貯留(CCUS)や輸送に力を入れています。

個人的には、デンベリーは投資したい銘柄ではありません。

なぜならば、原油市況が上向き業績は回復するも、主要地での生産量は増えてないからです。売上高は14年をピークに下落傾向にあり、事業規模は大きく縮小しています。炭素回収貯留事業は好調だが、売上比率の5%未満とまだまだ小さいです。

ただ、長期的な見通しは楽観的に見ています。

なぜならば、世界的な脱炭素化の流れがあり、環境銘柄として期待されるからです。20年9月に上場するなど、資金調達に困ることはなさそうです。炭素回収貯留事業はどれだけ拡大するのか、今後の動向を見たいですね。

- デンベリーの4半期決算(21年6-9月)は?

- デンベリーの過去10年間の売上高や営業利益は?

- 世界的な脱炭素化期待で、CCUS事業は期待できるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

デンベリー(DEN)の四半期決算は?

デンベリー(DEN)の四半期決算を紹介します。

21年1Q決算(21年3月30日)

- 売上高:2.51億ドル(前年比+3.7%)

- 営業利益:−0.518億ドル(−129%)

- 純利益:−0.696億ドル(−194%)

- 1株当たり利益:−1.38ドル(−1085%)

21年2Q決算(21年6月30日)

- 売上高:3.01億ドル(前年比+155%)

- 営業利益:−0.776億ドル(+33%)

- 純利益:−0.767億ドル(+88%)

- 1株当たり利益:−1.52ドル(−7%)

21年3Q決算(21年9月30日)

- 売上高:3.44億ドル(前年比+77%)

- Oil sales:3.05億ドル(+75%)

- Natural gas sales:0.03億ドル(+250%)

- CO2 sales:0.12億ドル(+64%)

- Oil marketing:0.12億ドル(+267%)

- 営業利益:0.837億ドル(+639%)

- 純利益:−0.113億ドル(+110%)

- 1株当たり利益:1.51ドル(+182%)

3Qの売上高は前年比+77%で3.44億ドル、営業利益は+639%で0.837億ドルでした。21年2Qより減速するも、3Qは売上も利益も好調でしたね。営業利益率は24.3%と過去最も高い数値ですね。

同社はシェールオイルの売上高が9割を占めています。原油とガスの市況が好転したことで、収益は大きく改善していますね。

また、同社は炭素回収貯留(CCUS)に力を入れている企業です。売上比率はまだまだ小さいが、日本企業と共同開発しています。

・三菱商事とCO2の輸送・貯蔵に関するタームシートを実施。米国湾岸に沿って三菱が提案したアンモニアプロジェクトからキャプチャされました。この契約は20年間を対象としており、三菱のプロジェクトは、10年の後半から、年間約180万メートルトン(「MMTPA」)の関連するCO2排出量を生み出すことを目標としています。

•米国湾岸全域で人為的CO2を利用した炭素負の石油資産を開発する潜在的な機会について、Mitsui E&P USALLCとの共同評価を開始しました。評価の一環として、両当事者は、米国湾岸に沿った三井物産の潜在的なプロジェクトからのCO2排出機会を共同で追求しようとしています。

•GulfCoast MidstreamPartnersとのテキサス湾岸隔離サイトの共同開発を発表しました。デンベリーの既存のCO2グリーンパイプラインのすぐ近くに位置するこの場所は、最大9MMTPAの割合で最大4億メートルトンのCO2を貯蔵できる可能性があります。 EPAクラスVI許可プロセスが開始され、隔離は2025年初頭までに利用可能になると推定されています。

21年4Q決算(21年12月…)

21年4Q決算は、22年2月3日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

デンベリー(DEN)の損益計算書は?

デンベリーは20年9月に19ドルで上場しました。株価は順調に上昇を続け、21年12月に71ドルを付けています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は減少し続けています。同社はシェールオイルやガスの生産量が増えてない地域で活動しています。そのため、炭素回収貯留(CCUS)に力を入れています。

21年は原油市況が上向いたことで、営業利益率は28%まで上昇していますね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。20年に上場し資金調達に成功し、自己資本比率は55%と高いです。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、波があり伸びていません。主要地域では生産量が大きく増えず、事業規模自体は縮小していますね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

デンベリー(DEN)の注目ポイントは?

デンベリー(DEN)の注目ポイントを紹介します。

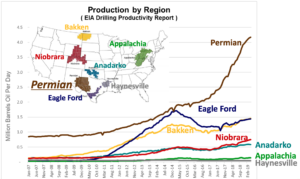

注目1:シェールオイルの生産量は右肩上がりで増加?

シェールオイルの生産量は、一貫して上昇傾向にあります。

米国の原油生産量の60%が、シェールオイルの生産地からです。特に生産量を伸ばしているのは、テキサス州にあるパーミアン地域ですね。15年の原油暴落で一部の地域で生産量が鈍化したが、コスト削減に成功した事で18年に再び上昇傾向にあります。

同社は、生産量があまり伸びていない地域で活動しています。炭素回収貯留(CCUS)にシフトしているのも、生産量が増えていないからだと思います。

では、CCUS市場規模はどれくらいあるのでしょうか?

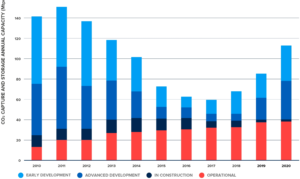

注目2:メキシコの原油生産は15年で半分に低下?

世界的な炭素回収や貯留市場の推移です。

世界的な温暖化や脱炭素化により、炭素回収事業は再び注目を浴びています。17年にCO2貯蔵容量は60Mtpaまで減少するも、20年には110まで増えていますね。脱炭素化が期待される以上は、同社の事業は今後も拡大すると予想できます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:デンベリー(DEN)の四半期決算は?

- 20年9月に上場した、米国の原油とガスの生産企業

- 原油が売上の9割、ロッキー山脈とメキシコ沖で活動

- 主要地域の生産量は減少気味、炭素回収貯留に力を入れる

- 売上高は14年をピークに減少、事業も縮小傾向にある

- 世界的な脱炭素化で、炭素回収貯留市場は拡大傾向にある

個人的には、デンベリーは投資したい銘柄ではありません。

なぜならば、原油市況が上向き業績は回復するも、主要地での生産量は増えてないからです。売上高は14年をピークに下落傾向にあり、事業規模は大きく縮小しています。炭素回収貯留事業は好調だが、売上比率の5%未満とまだまだ小さいです。

ただ、長期的な見通しは楽観的に見ています。

なぜならば、世界的な脱炭素化の流れがあり、環境銘柄として期待されるからです。20年9月に上場するなど、資金調達に困ることはなさそうです。炭素回収貯留事業はどれだけ拡大するのか、今後の動向を見たいですね。

原油市況に期待するならば、生産量が増えてる地域で活動している企業に投資するべきですね。パイオニア・ナチュラル(PXD)は、生産量が最も多いパーミヤン地域に油田を持ちます。21年3Qの売上高は+157%と急回復しています。

コメントを残す