コロナの影響でWTI原油価格は、20年4月に17ドルまで暴落しました。しかし、21年8月には70ドルまで回復し、同社の株価も3倍近く上昇しています。原油高騰により、23年2Qは前年比−25%、3Qは−19%に減速しています。

- 「世界各国の経済活動再開で、シェール株は必ず利益を得られる…」

- 「シェールブームの15年と比較して、株価は10分の1に暴落してる…」

- 「コロナ前に回復すれば2倍、18年水準に戻れば3倍の利益が得られる…」

EOGリソーシズは、原油と天然ガスの米国企業です。推定確認埋蔵量は33.29億バレルあり、石油が51%、天然ガス液が22%、天然ガスが27%です。原油のスイートスポットを当てる技術が高く、石油界のアップルと言われてます(参考:石油界のアップル)

個人的には、EOGは長期で保有したい銘柄のひとつです。

なぜならば、他のシェール企業と比較して、業績が安定しているからです。通常時のEOGの営業利益率は27%と群を抜いて高いです。例えば、米国最大のエクソンモービル(XOM)は8%、カナダのサンコアエナジーでも17%しかないです。

また、EOGはコロナ以前から成長率が高く、最も力強く回復しています。

コロナ最悪期との比較だが、21年2Qの売上成長率は前年比+240%、3Qは+112%、4Qは+103%と急回復していますね。油価格と消費量が急速に回復する22年は、さらに同社の業績を押し上げそうです。

23年11月時点の予想PERは9.3倍と割高ではありません。

- EOGリソーシズ株の4半期決算(23年7-9月)は?

- EOGリソーシズ株の過去10年間の売上高や営業利益は?

- シェール革命ブーム後でも、EOGに投資できる理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

EOGリソーシズの四半期決算は?

EOGリソーシズの四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:55.99億ドル(前年比−17%)

- 営業利益:—億ドル(—%)

- 純利益:20.23億ドル(+418%)

- 1株当たり利益:2.69ドル(−32%)

23年2Q決算(23年6月30日)

- 売上高:55.73億ドル(前年比−25%)◯

- Crude Oil:32.52億ドル(−31%)

- Natural Gas Liquids:4.09億ドル(−48%)

- Natural Gas:3.34億ドル(−66%)

- Marketing:14.65億ドル(−33%)

- デリバティブ:1.01億ドル(前年度−13.77億ドル)

- 営業利益:19.70億ドル(−32%)

- 純利益:15.53億ドル(−31%)

- 1株当たり利益:2.66ドル(−31%)◯

23年3Q決算(23年9月30日)

- 売上高:62.12億ドル(前年比−19%)◯

- Crude Oil:37.17億ドル(−10%)

- Natural Gas Liquids:5.01億ドル(−28%)

- Natural Gas:4.17億ドル(−62%)

- Marketing:14.78億ドル(−6%)

- デリバティブ:0.43億ドル(前年度−0.18億ドル)

- 営業利益:25.57億ドル(−31%)

- 純利益:20.30億ドル(−29%)

- 1株当たり利益:3.48ドル(−29%)◯

3Qの売上高は前年比−19%で62.12億ドル、営業利益は−31%で25.57億ドルでした。23年1Qや2Qに続き、3Qも減速が続きます。営業利益率は41%と高いですね。

ロシアや中東など供給問題はあるも、依然として世界経済の需要は弱い。

23年3Qは、特別配当で1.50ドルを宣言しています。

– 2024 年以降のキャッシュ リターンのコミットメントを年間フリー キャッシュ フローの最低 70% に増額

– 通常の四半期配当は 10% 増額され、1 株あたり 0.91 ドルとなり、年率では 1 株あたり 3.64 ドルとなります。

– 1 株あたり 1.50 ドルの特別配当を宣言

– 第 3 四半期中に 6,100 万ドルの株式を買い戻し

– 調整後純利益は 20 億ドル、または 1 株あたり 3.44 ドル

– 15億ドルのフリーキャッシュフローを創出

– 生産量、設備投資、ユニットあたりの運用コストがガイダンスの中間点よりも優れている

– 生産量の増加とユニットあたりの運用コストの削減を反映して通期ガイダンスを更新CEO:

「EOG は、当社の基盤となるデラウェア・ベイシンおよびイーグル・フォード資産における従業員の卓越した業務執行と、新たな事業における継続的な進歩により、好調な第 3 四半期の業績を達成しました。 生産量、設備投資、ユニットあたりの運用コストはそれぞれ予想を上回りました。 その結果、当社は生産量の増加と稼働単位当たりの減少を反映して通期の見通しを更新しました。費用がかかります。

「今年の多額のキャッシュフロー創出は、業界をリードする19億ドルの定期配当と、特別配当と自社株買いによる21億ドルを超える追加キャッシュリターンの両方を支えました。 EOG の株主への現金還元総額は 41 億ドルで、2023 年通年のフリー キャッシュ フローの推定額の約 75% に相当します。

「今後、私たちは株主にさらに多くの現金を提供していきます。 年間フリーキャッシュフローの最低70%へのEOGのキャッシュリターンコミットメントの増加は、EOGの財務力を反映しており、長期的な株主価値の創造に引き続き焦点を当てている当社のフリーキャッシュフローの優先事項と一致しています。

「当社の定期配当金の10%増加は、EOGの将来に対する当社の自信と、商品価格サイクル全体を通じてより高い配当をサポートできる当社の能力を示しています。 四半期ごとの好調な業績は、EOG の低コスト、マルチベースのポートフォリオ全体の継続的な改善を反映しており、持続可能な増配配当への当社の取り組みは、業界をリードするバランスシートによってさらに支えられています。 EOG は株主に価値を提供し、エネルギーの長期的な将来において重要な役割を果たす上で、これまで以上に有利な立場にあります。」

23年4Q決算(23年12月…)

23年4Q決算は、24年2月3日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

EOGリソーシズの10年間の損益計算書は?

EOGリソーシズは1989年に2.5ドルで上場しました。株価は18年に最高値128ドルを付けています。20年3月に33ドルまで急落するも、23年11月は128ドル前後で推移しています。

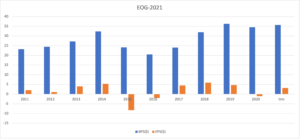

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、他の原油企業よりも利益率が高いです。原油が暴落した15-16年は悪化するも、18年の営業利益率は28%と高いですね。例えば、米国最大のエクソンモービルの営業利益率は8%前後と低いです。

また、21年は売上も利益も大きく回復してる事がわかります。

その2:BPSとEPSの10年間の推移は

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。原油価格が暴落した15-16年、20年を除くと、安定している事がわかりますね。21年の自己資本比率は56%と高いです。

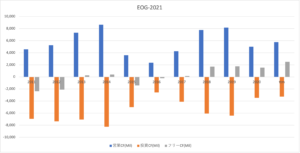

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)も、15-16年以外は安定していますね。投資CFは少なくないが、十分な営業CFを得ています。原油価格と消費量が急回復する21年後半は、さらにCFは増えそうですね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

EOGリソーシズの注目ポイントは?

EOGリソーシズの注目すべきポイントを紹介します。

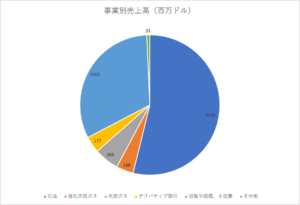

注目1:シェールオイルの売上高が53%を占める?

EOGリソーシズの事業別の売上高の割合です。

コロナ危機により20年は業績が悪化しているため、19年2Q時点の売上高になります。事業別の売上高を見ると、53%が非従来型(シェール)の原油を占めています。天然ガス(シェールガス)の割合は5%しかないですね。

また、原油生産以外の収集や処理、小売業が31%を占める事が分かります。20年2Qの売上高が76%も減少したのは、原油価格の暴落で影響を大きく受けたからですね。

では、売上高はどのように推移しているのでしょうか?

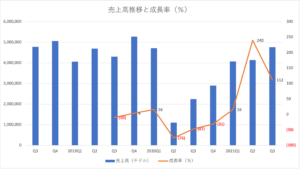

注目2:21年3Qは売上前年比+112%に減速?

四半期毎の売上高と前年比の推移です。

コロナで原油価格が20ドルまで急落し、20年2Qは前年比−76%でした。しかし、原油価格の上昇と共に、売上高は回復していますね。最悪期の2Qで比較した、21年2Qは前年比+240%に加速しています。

3Qは+112%に減速するも、十分に高い成長率ですね。原油価格と消費量が急上昇する22年は、さらに業績回復が期待できます。

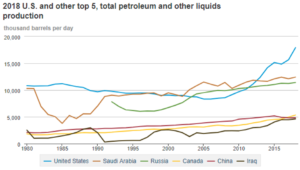

注目3:米国は45年ぶりに世界最大の産油国になった?

米国は2018年に世界最大の産油国になりました。

1日当たりの石油生産量は、2013年にサウジアラビアやロシアを抜いています。2018年の年間平均生産量は1095万BDとなり、45年ぶりに世界1位の産油国です。2019年も勢いは止まらず、生産量は増加を続けています。

生産量が急増した理由は、2010年代に始まったシェール革命の影響が大きいです。シェール層から天然ガスを取り出す技術は、石油にも応用する事で生産量を増やしています。

また、天然ガスの生産量は、米国とロシアが中東諸国の4倍以上の生産量があります。シェール革命で天然ガスの生産量が増え続けている米国は、世界2位のロシアとも差を広げつつあります。

意外と知られてない事実だが、米国はすでに世界4番手の天然ガス輸出大国です。米国内で余った天然ガスは、液体化(LNG)して海外に輸出しています。

米国の原油や天然ガスの生産量増を支えているのは、シェールオイルやガスですね。

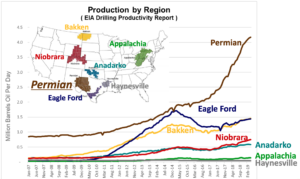

注目4:シェールオイルの生産量は右肩上がりで増加?

シェールオイルの生産量は、一貫して上昇傾向にあります。

米国の原油生産量の60%が、シェールオイルの生産地からです。特に生産量を伸ばしているのは、テキサス州にあるPermian地域ですね。15年の原油暴落で一部の地域で生産量が鈍化したが、コスト削減に成功した事で18年に再び上昇傾向にあります。

EOGリソーシズは、主にテキサス州のフォートワース盆地(Haynesville)や南部(Ealge Ford)で生産活動しています。シェールオイルの生産量は、どこの地域も増加傾向にありますね。

米国のシェール事業が18年に復活したのは、生産コストを大きく改善できたからです。では、具体的には生産コストはどれくらい下がったのでしょうか?

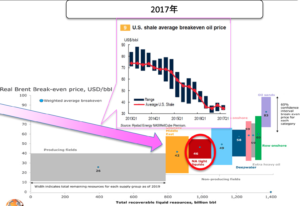

注目5:生産コストは半分以下の35ドルまで減少?

シェール革命以前と比較して、北米シェールの採算性は大幅に向上しています。

リーマンショックで原油価格が40ドルまで暴落するも、2011年は110ドルまで急上昇していました。この時のシェールガスの生産コストは、80〜120ドルと言われていましたね。しかしながら、技術革新によりコスト削減が進み、17年には35ドル前後まで落ちています。

これだけ生産コストが低いと、ロシアやインドネアシアと大差がない水準です。

シェールガスやオイルは、生産コストが高いから競争力がないと言われてたのは昔の時代です。ハイテクによる技術革新と効率化経営が進めば、さらに削減できる余地もあります。米国は天然ガスの輸出量を今後も増やす事が見込まれます。

では、EOGリソーシズの事業別の売上高を見てみましょう。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:EOGリソーシズの四半期決算は?

- 1999年にエンロンから独立したエネルギー会社である

- シェールオイルやガスの発掘、開発、生産を行う

- 埋蔵量は33億バレル、石油が51%を占める

- 18年以降も生産量が多い、テキサス州を拠点にしている

- 営業利益率が高く、原油価格が不調な19年でも23%と高い

- 一時的に低迷するも、17〜19年のEPSとBPSは安定してる

- 18年以降はCFも安定し、フリーCFは黒字を継続してる

- IT技術に力を入れる事で、競争力と採算性を改善している

個人的には、EOGは長期で保有したい銘柄のひとつです。

なぜならば、他のシェール企業と比較して、業績が安定しているからです。通常時のEOGの営業利益率は27%前後と群を抜いて高いです。例えば、米国最大のエクソンモービル(XOM)は8%、カナダのサンコアエナジーでも17%しかないです。

また、EOGはコロナ以前から成長率が高く、最も力強く回復しています。

コロナ最悪期との比較だが、21年2Qの売上成長率は前年比+240%で高いですね。原油価格と消費量が急速に回復する21年後半は、さらに同社の業績を押し上げそうです。21年8月時点のPERは21倍と少し割高だが、予想PERは9倍だけです。

競合シェール企業のデボンエナジーは、WPXエナジー社を買収することで2番手になります。個人的には、株価が低迷しているデボンエナジーの方が上昇余地が高いと見ています。

[…] 参考:EOGリソーシズの四半期決算|21年2Qは前年比+240%に急回復 […]

[…] 参考:EOGリソーシズの四半期決算|21年2Qは前年比+240%に急回復 […]

[…] 参考:EOGリソーシズの四半期決算|21年2Qは前年比+240%に急回復 […]

[…] 参考:EOGリソーシズの四半期決算|21年2Qは前年比+240%に急回復 […]

[…] 参考:EOGリソーシズの四半期決算|21年2Qは前年比+240%に急回復 […]

4vt07d