コロナによる原油やガス価格の暴落で、エネルギー株に投資する人が増えています。欧州や中国の電力問題で、21年後半に原油や天然ガス市況が上向いています。

- 「世界各国の経済活動再開で、シェール株は必ず利益を得られる…」

- 「破綻するシェール株もあるが、原油が上昇すれば大きく儲けられる…」

- 「PER2.6倍と割安で、安全にバリュー株投資ができるはず…」

エコペトロールは、投資したい銘柄のひとつです。

23年11月の予想PER5.1倍は割安です。

- EC株の4半期決算(23年7-9月)は?

- EC株の過去10年間の売上高や営業利益は?

- シェール革命ブーム後もで、EC株に投資できる理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

エコペトロール(EC)四半期決算は?

エコペトロール(EC)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:38.85兆COP(前年比+19.7%)

- 国内(mboed)

- Medium Distillates:171(+4.0%)

- Gasoline:151(+1.3%)

- Natural Gas:90.6(−6.4%)

- Industrials and Petrochemicals:22.4(+0.4%)

- LPG and Propane:19(+1.6%)

- Crude Oil:2.1(+0%)

- Fuel Oil:0.3(+0%)

- 海外:

- Crude Oil:441(+11%)

- Product:108(+86%)

- Natural Gas:7.9(+92%)

- 営業利益:13.72兆COP(+9.5%)

- 純利益:5.66兆COP(−13%)

- 1株当たり利益:—ドル(—%)

23年2Q決算(23年6月30日)

- 売上高:34.43兆COP(前年比−21%)

- 国内(mboed)

- Medium Distillates:170(−3.2%)

- Gasoline:143(−4.5%)

- Natural Gas:88(−9.6%)

- Industrials and Petrochemicals:19(−16.4%)

- LPG and Propane:18(+5.1%)

- Crude Oil:2.6(+8%)

- Fuel Oil:0.2(+100%)

- 海外:

- Crude Oil:431(+4.0%)

- Product:113(+9.5%)

- Natural Gas:9.6(+95%)

- 営業利益:10.49兆COP(−43%)

- 純利益:4.08兆COP(−61%)

- 1株当たり利益:—ドル(—%)

23年3Q決算(23年9月30日)

- 売上高:35.13兆COP(前年比−19%)

- 国内(mboed)

- Medium Distillates:179(−0.5%)

- Gasoline:145(−5.0%)

- Natural Gas:93(−4.7%)

- Industrials and Petrochemicals:21(+5.9%)

- LPG and Propane:17(−12.6%)

- Crude Oil:0.2(−90%)

- Fuel Oil:0.3(—%)

- 海外:

- Crude Oil:406(−2.7%)

- Product:114(+22.5%)

- Natural Gas:9.8(+55.6%)

- 営業利益:11.81兆COP(−31%)

- 純利益:5.08兆COP(−46%)

- 1株当たり利益:—ドル(—%)

3Qの売上高は前年比−19%で35.13兆COP、営業利益は−31%で11.81兆COPでした。23年2Qに続き、3Qも減速していますね。ただし、営業利益率は33.6%と高いですね。

23年3Qの配当は0.82ドル(利回27%)と高いです。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月8日に公開予定です。

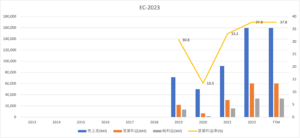

では、売上高や営業利益の10年間の推移はどうでしょうか?

エコペトロール(EC)の損益計算書は?

エコペトロールは08年に17ドルで上場しました。12年に最高値64ドルをつけるも、その後は長く低迷していますね。23年11月は11.7ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、14年の原油暴落やシェール革命を経て売上は減少していますね。21年に原油市況が急回復したことで、売上と利益は上向いています。21年の営業利益率は39%と過去最高に高いですね。

その2:BPSとEPSの10年間の推移は?

なし

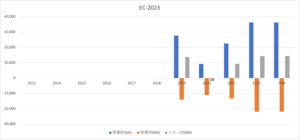

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。ただ、設備投資は縮小傾向にあり、営業CFもあまり伸びていないですね。全体的に事業を縮小しているように見えます。

では、私たちはどのように投資判断すればいいのでしょうか?

エコペトロール(EC)の注目ポイントは?

ペトロブラスに投資する上で注目すべきポイントを紹介します。

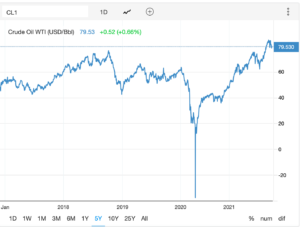

注目1:原油価格は21年11月に80ドルまで回復?

過去5年間の原油価格の推移です。

20年3月のコロナ危機で20ドルまで暴落しています。しかし、世界的に経済再開が進む過程で、原油価格は持ち直していますね。需給は引き続きタイトであり、22年には100ドルに到達する可能性もあります。

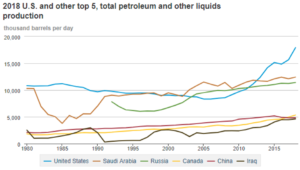

注目2:米国は45年ぶりに世界最大の産油国になった?

米国は2018年に世界最大の産油国になりました。

1日当たりの石油生産量は、2013年にサウジアラビアやロシアを抜いています。2018年の年間平均生産量は1095万BDとなり、45年ぶりに世界1位の産油国です。2019年も勢いは止まらず、生産量は増加を続けています。

生産量が急増した理由は、2010年代に始まったシェール革命の影響が大きいです。シェール層から天然ガスを取り出す技術は、石油にも応用する事で生産量を増やしています。

また、天然ガスの生産量は、米国とロシアが中東諸国の4倍以上の生産量があります。シェール革命で天然ガスの生産量が増え続けている米国は、世界2位のロシアとも差を広げつつあります。

意外と知られてない事実だが、米国はすでに世界4番手の天然ガス輸出大国です。米国内で余った天然ガスは、液体化(LNG)して海外に輸出しています。

注目3:22年Q2にコロナ以前の水準まで回復する?

21年以降の原油の供給と需要予測です。世界の原油消費量(緑色)を見ると、22年2Qにはコロナ以前の水準まで回復する見込みです。

まとめ:エコペトロール(EC)の四半期決算は?

- 1954年に創業、ブラジルの総合エネルギー企業である

- ブラジル政府が支配権を持ち、原油生産と精製を行う

- 海上油田で原油が8割を占める、海上は採算性が低い

- シェール革命により、売上高は右肩下がりで下落する

- 石油精製を行うことで、他の原油企業より利益率は高い

- 21年に原油市況が上向き、営業利益率は39%まで上昇

ペトロブレスは、投資したい銘柄のひとつです。

なぜならば、石炭や天然ガスと比較して原油は安く、22年も市況は好調だと思うからです。気候変動や環境対策で先進国が原油生産を抑制するならば、ブラジルの原油企業は利益を得られますね。また、同社は精製の割合も高く業績は安定しています。

21年度の営業利益率は39%と急速に業績を回復しています。

ただ、21年の原油市況は供給過剰だと予想する専門家も多いです。また、原油価格が高止まりするならば、米国のシェール企業も生産を増やす可能性もあります。海洋油田は採算性が低く、コスト競争力で米国シェールに勝てません。

同社に投資する際には、原油市況に注視する必要があります。

EOGリソーシズも収益性が高いシェール企業です。21年2Qは前年比+240%で拡大し、営業利益率は29%と過去最高に高いですね。米国シェール企業が増産するならば、海上油田の業績は再び下落しますね。

コメントを残す