パイプラインを運営するキンダーモルガンは、コロナ後の経済再開で恩恵を受ける銘柄です。株価は15年の高値から、60%も低い水準にあります。23年2Qは−32%、3Qは−25%に減速しています。

- 「15年の高値から、株価は60%も暴落している…」

- 「15年から配当を切り上げ、利回りは6.3%まで上昇…」

- 「天然ガス価格の高騰により、21年Q1は+67%に加速…」

キンダーモルガン(KMI)は、天然ガスと原油のパイプラインを保有する会社です。天然ガスの売上比率が61.7%、原油精製品は14.7%です。天然ガスの消費量や価格に大きな影響を受ける銘柄です。

個人的には、キンダーモルガン株は保有したい銘柄のひとつです。

なぜならば、天然ガスや原油のインフラで、他のエネルギー企業より安定してるからです。営業利益率は30%を超えており、コロナの影響が小さいことも魅力です。また、高配当銘柄としても知られ、22年10月時点で利回りは6%と高いです。

ただし、22年1Qの売上成長率は、前年比−10%と低迷気味ですね。

米国産LNGは国内だけではなく、欧州やアジアで需要が増えています。アナリスト予想によると、今後10年で輸出量は2倍になると言いますね。天然ガス価格高騰の恩恵は受けないが、バイデン政権の環境規制は既存企業には追い風です。

23年10月時点の予想PER14倍は十分に割安ですね。

- キンダーモルガン株の4半期決算(23年7-9月)は?

- キンダーモルガン株の過去10年間の売上高や営業利益は?

- 18年の商品サイクルで、25年に資源価格は暴騰する?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

キンダーモルガン(KMI)の四半期決算は?

キンダーモルガン(KMI)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:38.44億ドル(前年比−10%)✖️

- Natural Gas Pipelines:—億ドル(—%)

- Products Pipelines:—億ドル(—%)

- Terminals:—億ドル(—%)

- CO2:—億ドル(—%)

- 営業利益:11.94億ドル(+16%)

- 純利益:6.79億ドル(+1%)

- 1株当たり利益:0.30ドル(−6%)○

23年2Q決算(23年6月30日)

- 売上高:35.01億ドル(前年比−32%)

- 営業利益:—億ドル(—%)

- 純利益:5.86億ドル(−7%)

- 1株当たり利益:0.24ドル(−11%)

23年3Q決算(23年9月30日)

- 売上高:39.07億ドル(前年比−25%)✖️

- EBITDA

- Natural Gas Pipelines:11.99億ドル(+3.4%)

- Products Pipelines:3.13億ドル(+21%)

- Terminals:2.59億ドル(+7.9%)

- CO2:1.63億ドル(−25%)

- 営業利益:9.38億ドル(+1%)

- 純利益:5.32億ドル(−8%)

- 1株当たり利益:0.24ドル(−4%)○

3Qの売上高は前年比−25%で39.07億ドル、営業利益は+1%で9.38億ドルでした。1Qや2Qに続き、3Qの売上も伸びていません。ただし、営業利益率は24%と過去平均よりは低いです。

天然ガス価格は、23年は当社の予想より低下しています。

しかし、ガスの輸送業者である同社は、ガス価格高騰の恩恵を受けません。アナリストは米国のLNG輸出量が今後10年で倍になると予測しています。米国LNGは国内だけではなく、欧州やアジア圏への輸出を増やしていますね。

同社のCEOは、長期的な見通しは明るいとしています。

「当四半期中、当社は歴史上2度目の経営継承を経験しましたが、当社の長年の実績ある戦略は変わっていません」と執行役会長のリチャード・D・キンダーは述べた。

「当社は強固なバランスシートを維持しながら株主に価値を還元します。 当社は、低炭素の未来に向けた継続的なエネルギー進化の一環である高品位プロジェクトなど、資本コストを大きく上回る収益を生み出す資本プロジェクトに内部資金を提供しています。

「当社は充実した補償範囲により、健全かつ成長する配当を支払っています。 当社の現在の配当金と株価は、S&P 500 の利回りで上位 5% に位置しています。当社は、機会を捉えた自社株買いを継続することで株主にさらに価値を還元し、これまでに合計 2,800 万株以上を約 4 億 7,200 万ドルで買い戻しました。 年」とキンダー氏は結論づけた。

キム・ダン最高経営責任者(CEO)は「当四半期のKMIは、当社の天然ガス輸送・貯蔵サービスに対する旺盛な需要の恩恵を受け続けた」と述べた。 「そして、液化天然ガス(LNG)の輸出、メキシコへの輸出、発電によって天然ガス需要が2028年までに20%以上増加すると予想されているため、未来は明るいです。

当社の相互接続された資産のネットワークは、これらの輸出市場にサービスを提供するのに理想的な位置にあり、当社の 7,000 億立方フィート (Bcf) の運用天然ガス貯蔵容量と全国的なパイプライン ネットワークは、断続的な再生可能電力資源のバックストップに特に役立ちます。

「天然ガスパイプライン事業セグメント、製品パイプライン事業セグメント、およびターミナル事業セグメントからの財務貢献がすべて2022年第3四半期と比較して増加したため、当四半期の当社の資産ポートフォリオは非常に好調でした。

「当社の未処理プロジェクトの増加には、既存の天然ガスパイプラインと貯蔵システムの資本効率の高い拡張が含まれます。 当社は、パーミアン ハイウェイ パイプライン (PHP) システムに 1 日あたり約 5 億 5,000 万立方フィート (MMcf/d) の容量を追加する取り組みを続けました。 また、テキサス湾岸沿いにあるマーカム貯蔵施設の拡張プロジェクトの建設も継続しており、そこで6Bcf以上の稼働ガス貯蔵容量を追加する予定です」とダン氏は続けた。

「当四半期のEPSは、支払利息の増加により2022年第3四半期と比較してわずかに減少しましたが、1株当たりのDCFは2022年第3四半期まで横ばいでした。支払利息の増加に加えて、DCFは持続的な資本支出の増加の影響も受けました」 前年同期との比較。 1株当たりEPSとDCFはどちらも自社株買いの恩恵を受けました。

「KMIのバランスシートは良好で、第3四半期を純負債対調整後EBITDA比率4.1倍で終了しました。これは予算に沿っており、長期目標である約4.5倍を大幅に下回っています。 当社が年初から現在までに約4億7,000万ドルの予算なしの日和見的な自社株買いを実行したことを考えると、これは特に注目に値します。」とダン氏は続けた。

「第 3 四半期末のプロジェクトの未処理残高は 38 億ドルで、第 2 四半期の 37 億ドルから増加しました。 バックログプロジェクトのEBITDA倍率を計算する際、当社は他の事業セグメントよりも収益が不均一であるCO2事業セグメントおよび収集・処理プロジェクトから資本とEBITDAの両方を除外しています。 それを補うために、これらのプロジェクトにはより高い収益基準を必要とします。 未処理の残りの 27 億ドルのプロジェクトは、平均プロジェクト EBITDA 倍率約 4.7 倍を生み出すと予想しています。

「当社の基本事業に引き続き重点を置き、プロジェクト残高の約84%を低炭素エネルギー投資に充てています。これに対し、第2四半期では80%が、排出量の多い燃料の代替としての天然ガス、生産者認定天然ガスを含みます」 ガス、再生可能天然ガス(RNG)、再生可能ディーゼル(RD)、RDおよび持続可能な航空燃料に関連する原料などです」とダン氏は述べた。

2023 年の最初の 9 か月間、同社は KMI に起因する純利益が 17 億 9,700 万ドルであると報告しました。これに対し、2022 年の最初の 9 か月間は 18 億 7,800 万ドルでした。 純利益とDCFは35億4,400万ドルで、2022年同期の37億5,300万ドルから6%減少しました。純利益とDCFは、2022年の最初の9か月と比較して支払利息の増加の影響を受けました。DCFは、前年同期と比較して増加した持続的な資本支出によってさらに影響を受けました。 年の期間。

Overview of Business Segments

「天然ガスパイプライン事業部門の財務実績は、主にテキサス州内システム、ミッドコンティネント・エクスプレス・パイプライン、エルパソ天然ガス(EPNG)からの寄与が大きかったことにより、2022年第3四半期と比較して2023年第3四半期に増加しましたが、一部相殺されました。 当社のイーグル・フォード収集システム資産からの寄与が減少したためです」と KMI 社長のトム・マーティン氏は述べています。

天然ガス輸送量は、2022 年第 3 四半期と比較して 5% 増加しました。これは主に、パイプラインの運転再開と石炭火力発電所の廃止による EPNG での増加と、電力への供給量の増加による他の資産全体での増加によるものです。 発電、LNG 施設、産業顧客。 天然ガスの収集量は、ほとんどのシステムで 2022 年の第 3 四半期と比べて 11% 増加しました。

「製品パイプライン事業セグメントからの貢献は、価格設定と料金引き上げの改善により、2022 年の第 3 四半期と比較して増加しました。 精製製品の総量は、2022 年の第 3 四半期と比較してわずかに増加しました。原油とコンデンセートの量も 5% 増加しました」とマーティン氏は述べました。 「2022 年第 3 四半期と比較して、ガソリンの販売量は 1% 増加しましたが、ディーゼルの販売量は 2% 減少しました。 ジェット燃料の量は引き続き回復し、2022 年の第 3 四半期と比較して 5% 増加しました。

23年4Q決算(23年12月…)

23年4Q決算は、24年1月19日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

キンダーモルガン(KMI)の損益計算書は?

キンダーモルガンは11年に28ドルで上場しています。15年に42ドルで最高値を付けるも、その後は長く低迷していますね。23年10月は17ドル前後で推移しています。

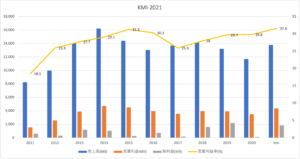

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、14年をピークに売上は横ばいです。天然ガス価格に影響を受ける同社は、意外にもコロナの影響は少ないですね。大幅に消費量を減らした原油と比較して、天然ガスはそれほど影響を受けてません。

21年に売上は上昇し、営業利益率は31.6%まで拡大しています。

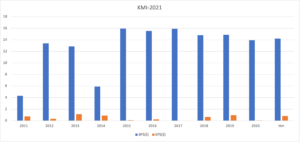

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは横ばい、EPSも1ドル未満で低いですね。資源インフラの同社は、配当に積極的で利回りは6.3%と高いです。

ただし、配当性向が100%以上で持続性は低いです。

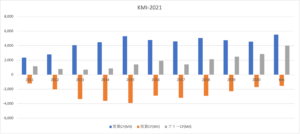

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に上昇しています。パイプライン新設は巨額の投資を必要とするが、一度建設すれば安定して収益を得られます。投資CFは徐々に減少し、フリーCFは順調に切り上がっています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

キンダーモルガン(KMI)の注目ポイントは?

キンダーモルガンの注目すべきポイントを紹介します。

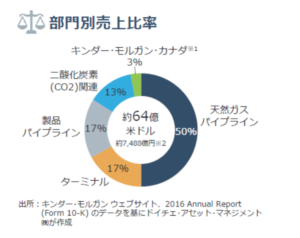

注目1:天然ガスパイプラインが売上比率61.7%?

キンダーモルガンの事業別の売上構成比です。

最も売上比率が高いのは、天然ガスパイプラインで50%を占めます。コロナ後の天然ガス価格の上昇で、21年時点では61.7%まで増えています。次いで、石油および精製物は17%、パイプライン規模では天然ガスの7分の1サイズです。

ターミナルの運営は17%、二酸化炭素関連が13%と続きます。キンダーモルガンは、天然ガスの消費量と価格に大きく左右する銘柄だと言えますね。

キンダーモルガンの売上高は、コロナ後に大きく上昇しています。

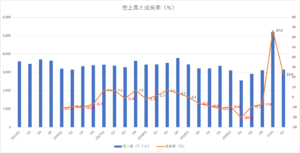

注目2:21年4Qの売上成長率は42%に加速?

キンダーモルガンの売上高と成長率の推移です。

天然ガス価格の下落に伴い、売上高は19年から縮小傾向にあります。また、意外にもコロナの影響は小さく、20年2Qは前年比−20%だけです。大幅に消費量が減少した原油と比べて、比較的に天然ガスは影響が少ないです。

2Qは減速するも、3Qは+31%、4Qは+42%と上昇しています。

バイデン政権の環境規制は、インフラ企業には追い風です。また、キンダーモルガンは高配当銘柄としても知られます。

注目3:21年7月時点の配当利回りは6.3%と高い?

キンダーモルガンの配当金と配当利回り推移です。

21年7月時点の配当利回りは6.3%と高いです。配当金は15年に大幅に縮小するも、それ以降は徐々に切り上がっていますね。配当性向は100%以上で持続性は低いが、業績が上向くならば当面は期待できます。

ただ、恒久的な配当ではなく、減額されるリスクは常にあります。

環境規制が厳しいが、化石燃料は今後も成長が続くのでしょうか?

注目4:30年も再生可能エネルギーは10%未満?

資源エネルギー庁による、世界のエネルギー消費量と人口の推移です。

欧州や米国の環境規制で、化石エネルギーは長く追い風が続きますね。しかし、30年の将来予想を見ると、実は再生可能エネルギーの割合は10%未満です。最も伸び率が高いのは天然ガスで、原油も石炭も高いシェアを持つ点に注意が必要です。

石油や石炭と比較して、天然ガスは環境に優しいエネルギーです。

二酸化炭素の排出量が石油よりも30%、石炭よりも47%も少ないです。米国シェールの技術革新により、天然ガスは大量に生産されるため、今後も高い成長率を維持します。バイデン政権の環境規制は、新規参入を拒むため既存企業には追い風です。

まとめ:キンダーモルガン(KMI)の四半期決算は?

- 1997年に設立した、エネルギー全般のインフラ会社である

- 全米にパイプラインを保有し、天然ガスが売上高の50%を占める

- 売上高は原油や天然ガス価格に、大きく影響を受ける

- パイプライン保有会社は、リスクが少なく利益率が安定している

- 原油価格が低迷した16年でも、営業利益率は30%と高い

- 高配当銘柄で、20年の利回りは7%以上もある

個人的には、キンダーモルガン株は保有したい銘柄のひとつです。

なぜならば、天然ガスや原油のインフラで、他のエネルギー企業より安定してるからです。営業利益率は30%を超えており、コロナの影響が小さいことも魅力です。また、高配当銘柄としても知られ、22年1月時点で利回りは6%と高いです。

21年1Qの売上成長率は、前年比+67%大幅に加速しています。2Qは+23%に減速するも、3Qは+31%、4Qは+42%と好調が続きます。

米国産LNGは国内だけではなく、欧州やアジアで需要が増えています。アナリスト予想によると、今後10年で輸出量は2倍になると言いますね。天然ガス価格の恩恵は受けないが、バイデン政権の環境規制は既存企業には追い風です。

22年1月時点の予想PER15倍は割高ではありません。

エネルギー株全般は、コロナ後の経済再開で上昇が期待できます。エクソンモービルは、エネルギー株の先頭を走る銘柄ですね。連続増配銘柄としても知られ、21年7月の利回りは6.0%と高いです。

[…] 参考:キンダーモルガン(KMI)四半期決算|3Qは前年比+31%に加速 […]