クラウドストライク(CRWD)は、クラウドベースのセキュリティを提供するSaaS系企業です。EPS分野に特化し業界では9位の規模です。26年2Qの売上は前年比+21%、3Qは+22%と好調が続きます。

- 「売上高が85%増、4ヶ月で株価が2倍に高騰した…」

- 「営業利益は赤字だが、予想PER88倍は割高なのか…」

- 「クラウド専門のセキュリティ企業で、成長余力は高い…」

個人的には、クラウドストライクは投資したい銘柄ではないです。

なぜならば、AIブームの恩恵を受けられる銘柄だが、その恩恵はそれほど大きくないからです。

ただし、同社はNVIDIAのAI Enterpriseに統合されるなど、関係性は深いです。NVIDIAのGPUを大量に搭載した最新のデータセンターにおいて、AIワークロード特有の脆弱性を守るための専用ソリューションを共同で開発しています。

そのため、今後も売上成長率+20%前後を維持する可能性は高いです。

26年4Qの売上予想は、12.95億ドル(前年比+22%)と好調ですね。

ただし、26年2月時点の予想PER88倍は割安ではないです。

- クラウドストライクの決算(23年5-7月)は?

- クラウドストライクの売上高や営業利益は?

- 高い成長率を維持するも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

クラウドストライク(CRWD)の四半期決算は?

クラウドストライク(CRWD)の四半期の決算を紹介します。

26年1Q決算(25年6月30日)

- 売上高:11.03億ドル(前年比+19%)

- 営業利益:−1.24億ドル(前年度0.06億ドル)

- 純利益:−1.10億ドル(前年度0.42億ドル)

- 1株利益:−0.44ドル(前年度0.17ドル)

26年2Q決算(25年9月30日)

- 売上高:11.68億ドル(前年比+21%)

- 営業利益:−1.12億ドル(前年度0.13億ドル)

- 純利益:−0.77億ドル(前年度0.47億ドル)

- 1株利益:−0.31ドル(前年度0.19ドル)

26年3Q決算(25年12月30日)

- 売上高:12.34億ドル(前年比+22%)◯

- 営業利益:−0.69億ドル(前年度−0.55億ドル)

- 純利益:−0.33億ドル(前年度−0.16億ドル)

- 1株利益:−0.14ドル(前年度−0.07ドル)◯

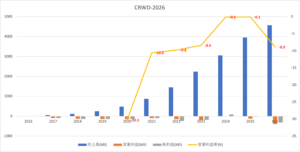

3Qの売上高は前年比+22%で12.34億ドル、営業利益は−0.69億ドルでした。26年1Qや2Qに続き、3Qも売上成長率は好調ですね。営業利益率は−5.5%と少し悪化しています。

クラウドベースのセキュリティは、AI時代でもじゅようた高いです。

ARR(年間経常収益)は前年比+23%で49.2億ドルになりました。

26年4Qの売上予想は12.95億ドル(前年比+22%)と好調ですね。

26年通期の売上予想は、48.01億ドル(+21%)です。

・第3四半期の純新規ARRは過去最高の2億6,500万ドルを達成し、前年同期比73%増の成長を遂げました。

・期末ARRは49億2,000万ドルに達し、前年同期比23%増となりました。

・営業キャッシュフローは過去最高の3億9,800万ドル、フリーキャッシュフローは過去最高の2億9,600万ドルを達成しました。

・Falcon Flexサブスクリプションモデルを導入したアカウントからの期末ARRは13億5,000万ドルを超え、前年同期比200%以上増加しました。CrowdStrikeは、適切なアーキテクチャ、適切な製品、そして適切な実行により、安全なAI変革を実現します」と、CrowdStrikeの創設者兼CEOであるGeorge Kurtz氏は述べています。「第3四半期は、当社史上最高の四半期の一つとなりました。第3四半期の新規純ARRは過去最高の2億6,500万ドルとなり、前年同期比73%増、期末ARRは49億2,000万ドルとなり、前年同期比23%増となりました。当社の単一プラットフォーム戦略とFalcon Flexサブスクリプションモデルを組み合わせることで、統合が実現し、CrowdStrikeはサイバーセキュリティのオペレーティングシステムとしての地位を確立しました。エンドポイント事業、クラウドセキュリティ、次世代アイデンティティ、次世代SIEM全体で、期末ARRの成長を加速させました。AWS、EY、CoreWeave、Krollとの主要パートナーシップは、CrowdStrikeの市場リーダーシップを実証し、継続的な成長への確信を強めています。」

クラウドストライクのCFOであるバート・ポドベレ氏は、同社の業績について次のように述べています。「第3四半期は素晴らしい業績を達成し、すべての指標において期待を上回りました。総収益の伸びは前年同期比22%増と加速し、営業キャッシュフローは過去最高の3億9,800万ドル、第3四半期のフリーキャッシュフローは過去最高の2億9,600万ドルとなりました。お客様がFalconプラットフォームに統合される中で、AI主導の需要環境を活用し、パイプラインを過去最高水準に押し上げています。この勢いを踏まえ、2026年度のガイダンスを引き上げます。さらに、2026年度下半期の純新規ARR成長率の予想を前年比50%以上に引き上げ、2026年度の予想から2027年度には20%の純新規ARR成長率を達成できると確信しています。」

26年4Q決算(26年3月…)

26年4Qは、26年3月11日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

クラウドストライク(CRWD)の損益計算書は?

クラウドストライクは19年6月に64ドルで上場しました。20年3月は40ドルまで下落するも、23年9月は150ドル、26年2月は429ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大していますね。

AI時代でも高い需要を示しています。

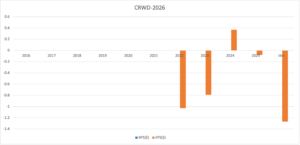

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

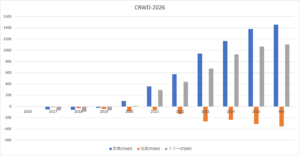

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。

では、私たち投資家はどのように投資判断すれば良いのでしょうか?

クラウドストライク(CRWD)の注目ポイントは?

クラウドストライク(CRWD)の注目ポイントを紹介します。

注目1:セキュリティ日本市場は2022年に4千億ドル?

セキュリティ市場は年々重要度が高まり、年間10%前後で拡大しています。

日本市場だけでも、2022年度には4100億円(5年間で149%増)になると言います。拡大している背景には、ネット通信量が爆発的に増えている事が理由に挙げられます。また、サイバー攻撃が多様化し従来のセキュリティシステムでは守り切れないケースも増えています。

セキュリティ市場の中でも、特に伸び率が大きいのがエンドポイントセキュリティです。

クラウドストライクがシェア拡大してるのは、年率20%で成長しているエンドポイントセキュリティですね。伸び率が高い理由は、市場が急拡大しているクラウドの需要が大きいからです。クラウド主体のネット環境では、入り口対策(各デバイス)だけではウイルスを十分に防げません。

エンドポイント(末端)であるクラウドサーバ側で、セキュリティ対策が必要になります。

コロナ以前から、働き方改革で在宅ワークは増加傾向にありましたね。コロナ危機で在宅ワークの流れは加速しました。その結果、エンドポイントセキュリティの重要度が加速し、クラウドストライク株の暴騰に繋がります。

では、エンドポイントセキュリティは、世界的にどれくらいの規模で成長しているのでしょうか?

注目2:EPS市場184億ドルで年率7.6%で拡大してる?

エンドポイントセキュリティ市場は、世界中で拡大傾向にあります。

2019年に128億ドルから年率7.6%で成長を続け、2024年には184億ドルになると言います。クラウドストライクの売上高が85%も拡大したのは、コロナ危機を受けて成長が加速化しているからです。クラウド市場の拡大が続く限りは、エンドポイントセキュリティの需要も右肩上がりで増えますね。

では、エンドポイントセキュリティ市場では、クラウドストライクは何番手に位置するのでしょうか?

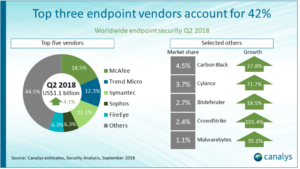

注目3:EPS市場で9番手でシェアは2.4%だけ?

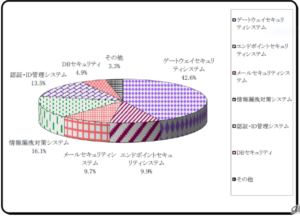

エンドポイントセキュリティ事業者の上位5社の売上高です。

クラウドストライクは9番手で、市場シェアは2.4%だけです。ただし、成長率は最も高く、前年比+101%で拡大していますね。21年7月時点では間違いなく、クラウドストライクは競争優位性が高いと言えます。

ただし、競合も多く高い成長率を維持できるかは分からないですね。競合企業には、McAfee、日本のTrend Micro、Symantecもあります。また、参入障壁は高くはなく、新興企業が多い点も注意が必要です。

セキュリティ大手企業は、統合することで競争力を高めています。

参考:マカフィー(MCFE)四半期決算|20年上場したノートンの競合企業

まとめ:クラウドストライク(CRWD)の決算は?

- 日本のセキュリティ市場は、2022年に4千億ドルに拡大

- EPS分野は最も成長率が高く、全体の9.9%を占める

- EPSの世界市場は184億ドル、年率7.6%で拡大してる

- クラウドストライクは5番手、市場シェアは2.4%だけ

- クラウドストライクに、技術的な優位性は乏しい

個人的には、クラウドストライクは投資したい銘柄ではありません。

なぜならば、3桁近い売上成長率だが、営業利益ベースでは赤字だからです。赤字企業にも関わらず、20年3月比で株価は4倍にも高騰しています。利益率は10%前後に近似しており、赤字脱却はまだ時間が掛かりそうですね。

金利が上昇する局面では、できれば保有したくない銘柄です。

ただし、中長期的には好業績は続くと思います。EPS分野では9番手だが、成長率は最も高く順調にシェアを拡大しています。また、営業利益ベースでは赤字だが、営業CFはすでに黒字化に成功しています。クラウドベースのSaaS銘柄で、22年も好業績を維持しそうです。

そのため、株価が下落する局面があれば投資したいです。

EPS分野で低価格帯でサービスを提供する競合センチネルワンが21年6月に上場しました。採算制度外視でサービスを提供しているため、クラウドストライクはシェアを奪われる可能性がありますね。

今後は競合2社の動向を注視する必要があります。

コメントを残す