セキュリティ企業のマカフィーは、コロナで恩恵を受けた銘柄のひとつですね。在宅ワークが進み、セキリティの重要度が以前よりも増しているからです。不採算部門の法人向けを売却することで、21年2Qの利益率は33%まで上昇しています。

- 「コロナで需要が増し、利益が上向くも割安に放置されている…」

- 「法人事業を売却する事で、利益率はさらに上向く可能性が高い…」

- 「経済が本格的に再開しても、セキリティの需要は変わらない…」

マカフィー(MCFE)は、対ウイルスソフトを提供する米国企業です。10年にインテルに買収されるも、17年に独立し20年に上場を果たしています。SaaS系企業で顧客数は1890万人、前年比+20%で順調に事業を拡大しています。

個人的には、マカフィーは長期で投資したい銘柄のひとつです。

なぜならば、不採算部門を売却する事で、営業利益率は33%まで上昇したからです。また、法人事業の買収による40億ドルで財務的にも健全になりますね。配当利回り2%前後、21年11月時点の予想PER22倍は割安だと言えます。

マカフィーの競合は、ノートンライフロック(NLOK)です。

どちらも高いシェアを保有してるが、事業売却により事業内容と顧客層は被りますね。また、セキリティソフトは新興企業も多く、下位企業にシェアを奪われてる点も注意が必要です。長期的には厳しい展開が続きそうだが、配当目的ならば旨味はありそうです。

- マカフィーの4半期決算(21年7-9月)は?

- マカフィーの過去10年間の売上高や営業利益は?

- 法人向け事業を売却で、営業利益率が33%に上昇?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

マカフィー(MCFE)の四半期決算は?

マカフィー(MCFE)の四半期決算を紹介します。

21年1Q決算(21年3月31日)

- 売上高:4.42億ドル(前年比+24%)

- 営業利益:1.13億ドル(+79%)

- 純利益:0.30億ドル(+233%)

- 1株当たり利益:0.18ドル(—%)

21年2Q決算(21年6月30日)

- 売上高:4.67億ドル(前年比+22%)

- 営業利益:1.56億ドル(+100%)

- 純利益:0.36億ドル(—%)

- 1株当たり利益:0.21ドル(—%)

21年3Q決算(21年9月30日)

- 売上高:4.91億ドル(前年比+24%)

- 営業利益:1.43億ドル(+74%)

- 純利益:23.90億ドル(—%)

- 1株当たり利益:4.36ドル(—%)

3Qの売上高は前年比+24%で4.91億ドル、営業利益は+74%で1.43億ドルでした。21年1Qと2Qに引き続き、3Qの売上と利益も好調です。営業利益率は29%と過去平均と比較してかなり高いです。

コロナ禍はセキュリティ企業にとって追い風です。なぜならば、都市封鎖で在宅ワークが増え、対ウイルスソフトの需要が増しているからです。これは、競合であるノートンライフロックにも共通しています。

また、経済再開後も企業の投資が増えるため追い風ですね。

利益率が上向いた理由は、ノートンと同様に法人向け事業を売却したからです(参考:マカフィーが法人向け事業を約4370億円で売却)。これにより、1株当たり4.5ドル、1回の配当利回り15%を発表しています。また、22年には非上場を検討しているという報道も流れています。

21年4Q決算(21年12月…)

21年4Q決算は、22年2月11日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

マカフィー(MCFE)の損益計算書は?

マカフィーは20年10月に18ドルで上場しました。株価は順調に上昇し、21年11月は25ドル前後で推移しています。

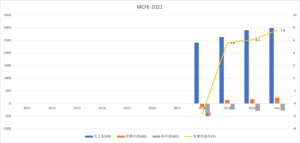

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と営業利益は順調に上昇していますね。21年はコロナ禍でさらに利益が加速しています。法人向け事業を売却したことで、21年2Qの営業利益率は33%まで拡大しています。

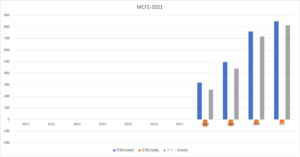

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。EPSは赤字幅が縮小しているが、BPSは大きくマイナスです。21年の自己資本比率は−148%と危険な水準ですね。ただし、法人事業売却で4370億ドルを得る予定です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に増加しています。マカフィーはSaaS型製品を増やし、営業CFは安定しています。また、設備投資が少なく、優良ビジネスである事も分かりますね。

では、私たちはどのように投資判断すれば良いのでしょうか?

マカフィー(MCFE)の注目ポイントは?

マカフィー(MCFE)に投資する上で注目すべきポイントを紹介します。マカフィーは、対ウイルスソフトを提供する米国企業です。17年に独立し20年に上場に成功しています。SaaS系企業で顧客数は1890万人、前年比+20%で増えています。

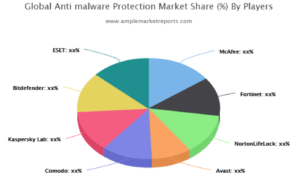

注目1:マルウェア対策ソフトの市場シェアは?

21年時点のマルウェア対策保護の市場シェアです。

マルウェア対策ソフトの市場で、マカフィーはトップ企業のひとつです。競合企業には米国ノートン、フォーティネット、コモド、チェコのAvast、ロシアのカスペルスキー、ルーマニアのBitDefender、スロバキアのESETがあります。

米国企業が最も多いが、歴史的に旧ロシア企業も強いですね。

競合ノートンと同様に法人向け事業を売却し、事業内容や顧客も被ります。そのため、ノートンと顧客を奪い合う関係にありますね。では、マカフィーとノートンはどのような事業に参入しているのでしょうか?

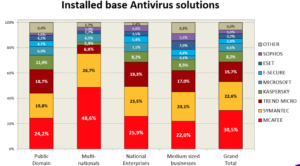

注目2:18年普及率はマカフィーがトップの27%?

インストールされた対ウイルス関連のソフトウェア市場シェアです。

セキュリティ市場は様々な事業に細分化されますね。マカフィーとノートン(SYMATEC)は主要事業でシェアを奪い合う関係にあります。18年時点の普及率を見ると、マカフィーが27%、ノートンが24%、日本のトレンドマクロが17%です。

ただし、セキリティ市場は新興企業も強く、上位3社はシェアを奪われています。特に伸び代が大きいのは、ロシアのカスペルスキーです。マカフィーもノートンも、21年現在は法人事業を切り離し、消費者向けに専念します。

では、セキリティ市場はどれくらい拡大しているでしょうか?

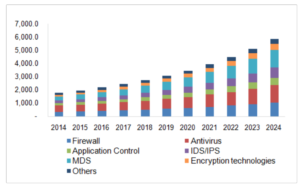

注目3:年率11.8%で24年には270億ドル規模?

セキュリティ関連の市場規模の推移です。

PCやモバイル、通信量の増大に伴い、世界的にセキリティの重要度は増しています。20年のセキュリティ市場は168億ドルです。年率11.8%で拡大し、24年には270億ドルになると試算されています。

資金力がある企業は買収を進め、寡占化していく事が予想できます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:マカフィー(MCFE)の四半期決算は?

- 20年5月に上場した、対ウイルスソフトの米国企業である

- インテルに買収されるも17年に独立、20年に上場する

- コロナ特需で、営業利益率は7%から21年1Qに25%

- 21年に法人事業を売却し、利益率はさらに上昇するかも

- 自己資本比率は−148%だが、事業売却で4370億ドル

- 対ウイルスソフトのトップ企業で、競合は米国のノートン

個人的には、マカフィーは長期で投資したい銘柄のひとつです。

なぜならば、不採算部門を売却する事で、営業利益率は33%まで上昇したからです。また、法人事業の買収による40億ドルで財務的にも健全になりますね。配当利回り2%前後、21年8月時点の予想PER22倍はそれなりに割安だと言えます。

マカフィーの競合は、ノートンライフロック(NLOK)です。

どちらも高いシェアを保有してるが、事業売却により事業内容と顧客層は被りますね。また、セキリティソフトは新興企業も多く、下位企業にシェアを奪われてる点も注意が必要です。長期的には厳しい展開が続きそうだが、配当目的ならば旨味はありそうです。

競合のノートンも事業売却とコロナ特需で、営業利益率は38%に上昇しています。ただし、売上高成長率は10%前後と、マカフィーより低いですね。セキュリティ関連に投資する際には、上位2社の動向を見る必要がありますね。

コメントを残す