原油生産者にデジタルサービスを提供するベーカーヒューズは、原油市況の回復で恩恵を受ける銘柄ですね。売上高は増えていないが、21年3Qの営業利益は前年比+135%、4Qは+215%と収益性が改善しています。

- 「世界各国の経済再開で、原油価格は21年に70ドルになる…」

- 「破綻する原油企業もあるが、市況回復で利益を得られる…」

- 「米国や中東の生産はタイトで、22年はさらに上昇する…」

ベーカー・ヒューズ(BKR)は、原油生産社に様々な開発設備やデジタルサービスを提供する米国企業です。17年にGE原油やガス部門と合弁したことで、上流から下流まで様々なサービスを提供できます。

個人的には、ベーカー・ヒューズは投資したい銘柄のひとつです。

なぜならば、原油市況が好調ならば、安定して利益を得られる銘柄だからです。営業利益率は6%前後と低いが、原油市況が不調だった15年以降も黒字化してる点は高く評価できます。業績が不安定な業界でも、高い技術力を活かしているといえますね。

中長期的には、同社の業績はまだまだ上向くと思います。

なぜならば、原油やガスの市況を詳しく観察してる企業だが、23年の見通しについても楽観的だからです。23年1Qの注文金額は76.32億ドル(前年比+12%)と引き続き堅調です。

23年4月時点の予想PER18倍は割高ではありません。

- BKRの4半期決算(23年1-3月)は?

- BKRの過去10年間の売上高や営業利益は?

- 原油市況は好調で、22年はさらに加速する?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ベーカー・ヒューズ(BKR)の四半期決算は?

ベーカー・ヒューズ(BKR)の四半期決算を紹介します。

22年3Q決算(22年9月30日)

- 売上高:53.69億ドル(前年比+5%)

- 営業利益:—億ドル(—%)

- 純利益:−0.17億ドル(−312%)

- 1株当たり利益:0.26ドル(+62%)

22年4Q決算(22年12月30日)

- 売上高:59.05億ドル(前年比+7%)

- 営業利益:—億ドル(—%)

- 純利益:1.82億ドル(−37%)

- 1株当たり利益:0.38ドル(+52%)

23年1Q決算(23年3月30日)

- 売上高:57.16億ドル(前年比+18%)○

- Oilfield Service & Equipment:35.77億ドル(+19%)

- 北米:−4%

- 南米:+10%

- 欧州:+1%

- 中東アジア:−2%

- Industrial & Energy:21.38億ドル(+18%)

- 営業利益:4.38億ドル(+57%)

- 純利益:2.89億ドル(+99%)

- 1株当たり利益:0.28ドル(+85%)○

1Qの売上高は前年比+1%で48.35億ドル、営業利益は+70%で2.79億ドルでした。21年4Qに続き、1Qも売上成長率は低調です。営業利益率は5.7%と過去平均なみです。

注文残高は76.32億ドル(前年比+12%)と高いですね。原油やガス関連企業が投資を増やしてることを示唆しています。同社は石油と天然ガスの市況に対して、23年も楽観的に見ています。

2Qの売上予想は63億ドル(前年比+26%)、23年は25億ドルとしています。

「私たちは第 1 四半期の結果に満足しており、2023 年の見通しについては引き続き楽観的です。IET と SSPS での強い注文の勢いを維持しました。 ベーカー・ヒューズの会長兼最高経営責任者であるロレンツォ・シモネッリは、次のように述べています。

「2023年はすでにいくらかのマクロボラティリティで始まっていますが、エネルギーサービスとベーカーヒューズの見通しについては楽観的です。 当社の多様なポートフォリオは、エネルギー部門全体で発生する可能性のある変動の期間をうまく乗り切ることができる、長周期および短周期のビジネスを特徴としています。」

「以前のサイクルと比較して、現在の環境は依然としてユニークであり、支出サイクルはより耐久性があり、コモディティ価格の変動の影響を受けにくいと考えています。 このサイクルのもう 1 つの注目すべき特徴は、天然ガスと LNG の開発への移行が続いていることです。 移行燃料と目的燃料の両方として機能する天然ガスがエネルギー移行において果たす重要な役割を世界がますます認識するようになるにつれて、移行燃料と目的燃料の両方としてガスの数十年にわたる成長の機会が着実に改善されています。」

「この好都合なマクロ環境によってもたらされる商業的機会を利用することに加えて、ベーカー ヒューズは 2023 年も会社の運営を変革し、エネルギーおよび産業市場での成長に向けてポジショニングすることに引き続き取り組んでいます。 株主、顧客、そして従業員が、私たちの戦略的目標を達成するために懸命に努力し続けてくれたことに感謝したいと思います。」

Supporting Our Customers

油田サービス & 機器 (「OFSE」) 事業セグメントは、アンゴラ沖のアゴゴ油田で Azule Energy との契約を通じて、ほぼ 5 年間で最大の海底ツリーを受注しました。 Baker Hughes は、23 の海底ツリーと 11 の Aptara マニホールドを含む海底機器とサービスを提供します。 機器の製造の大部分は、ベーカー ヒューズの現地の施設と労働力を利用して国内で行われます。これは、この地域での多くの契約の重要な条件です。

OFSE はまた、Wintershall Dea から、坑井の建設と完成の統合サービスに関する複数年契約を獲得しました。 Baker Hughes は、ガスの探査と開発のための 29 の井戸と CO2 貯留のための 3 つの井戸を掘削して完成させるための統合ソリューションを提供します。 ガス田は、ベーカー・ヒューズのプロジェクト管理の専門知識と高度な高圧高温技術を活用し、効率的で低コストのソリューションを提供して、ヨーロッパのエネルギー安全保障を強化し、将来的に CO2 貯蔵施設として使用することをサポートします。

インダストリアル & エネルギー テクノロジー (「IET」) ビジネス セグメントは、2022 年末から力強い勢いを維持し、商業的に素晴らしい四半期を迎えました。 カタールガスが実施するノース・フィールド・サウス・プロジェクト。 MRC は、2027 年までにカタールの LNG 生産能力を 126 MTPA にさらに押し上げると推定される 16 MTPA の追加能力を表す 2 つの LNG「メガトレイン」の一部です。

IET はまた、テキサス州ジェファーソン郡にある Sempra Infrastructure の Port Arthur LNG フェーズ 1 プロジェクトに 2 つの MRC を供給するよう Bechtel から注文を受けました。 Baker Hughes は、2 つの LNG トレインにまたがるガスタービンと遠心圧縮機を供給し、約 13 MTPA の銘板容量と、プラントの昇圧サービス用の 2 つの電気モーター駆動圧縮機を供給します。

さらに、IET は、陸上 LNG プラント向けに 4 つの電気 LNG (e-LNG) コンプレッサー トレインを供給するという Wison からの契約を含む、注目に値する小規模 LNG 施設の注文を確保しました。 これは、Baker Hughes が 2022 年に BRUSH Power Generation を買収した後、IET ポートフォリオ内で現在提供されている 54 メガワットの BRUSH 電気モーターを特徴とする、最初の完全に統合された Baker Hughes e-LNG 列車の注文です。 IET はまた、日揮とサムスン重工業コンソーシアムの下請け業者である Black & Veatch から、マレーシアのサバ州にあるペトロナス ニアショア LNG 施設で 2 つのコンプレッサー トレインを駆動するための超効率的な LM9000 ガス タービン技術の注文を確保しました。 2 つの列車の容量はそれぞれ 1 MTPA です。

IET Gas Technology Servicesの製品ラインはまた、主要顧客との長期的な関係を引き続き強化し、16台のLM2500をカバーする北米の顧客との長期サービス契約の更新を含め、LNGおよび非LNGセグメントの両方にわたって複数の契約を確保しました。 顧客との約 20 年間にわたる協力を基に、さらに 8 年間、米国とカナダでガスタービンを開発しました。

Executing on Priorities and Leading with Innovation

パフォーマンスとエネルギー効率を高め、排出量の削減に貢献します。 また、Leucipa ソリューションは、現場への出張を減らすことで、健康と安全への影響を最小限に抑えます。

OFSE はまた、クラウドベースの坑井建設デジタル ソリューションを提供するヒューストンを拠点とする企業である Corva との戦略的デジタル コラボレーションを発表しました。これにより、石油およびガスの顧客の掘削装置の視覚化が強化され、坑井のライフサイクル全体で意思決定が強化されます。 この最先端のデジタル ソリューションを顧客に提供することで、Baker Hughes は油井建設のデジタル サービスを拡大し続けています。

そしてガス産業。IET は、アセット パフォーマンス管理とプロセス最適化のための統合ソリューション スイートである Cordant の発売を発表しました。 IET はまた、Cordant をさらに発展させ、bp のメキシコ湾での事業における主要事業全体の資産戦略を強化するために、bp との協力を発表しました。

Baker Hughes には、回転機器、制御装置、および関連するデジタル サービスの大規模なインストール ベースがあります。New Energy では、IET はブラジルの Petrobras の P-80、P-82、および P-83 FPSO プロジェクトに CO2 圧縮ソリューションを供給する契約を獲得しました。 6 つのガス タービン駆動の圧縮トレインは、それぞれ 1 MTPA を超える CO2 を石油貯留層に再注入するように設計されています。 この最新の契約により、Baker Hughes はペトロブラスのすべての FPSO 船に主要な圧縮サービスを提供することになります。

IET は、Climate Technology Solutions ポートフォリオのもう 1 つの重要なマイルストーンを確保しました。これは、米国の Nutrien によって計画された大規模なクリーン アンモニア プラント プロジェクトのために thyssenkrupp Uhde から機器を注文したことです。

このプラントの生産能力は 1 日あたり 3,500 トンで、Baker Hughes の供給範囲には、さまざまな天然ガスおよび CO2 圧縮機と、ほぼ CO2 純粋な酸素の助けを借りて、天然ガスから自由な合成ガスを生成します。 Baker Hughes の技術は、その効率性とクラス最高の総所有コストで選ばれました。

IET はまた、Air Products とカナダのアルバータ州エドモントンにある同社の正味ゼロ水素エネルギー複合施設のサポートを継続しました。これは、2021 年に同社が以前に発表した水素コラボレーション フレームワークの一環です。2023 年の第 1 四半期に、Baker Hughes は 4 つの ブルー水素製造施設での CO2 回収を可能にする完全なポンプ スキッド。 この装置には、4 台の API BB3 遠心ポンプと 1 台の BB2 油圧動力回収タービン (HPRT) が含まれており、同社の遠心ポンプ技術を使用した最初の水素製造アプリケーションとなります。

IET の状態監視製品ラインは、ガス化複合サイクル複合施設の System 1 ソフトウェア ベースをアップグレードする中東での数百万ドルの契約を含むいくつかの注文で顧客がデジタル イネーブルメントを加速するのを支援しながら、Bently Nevada の市場リーダーシップを拡大しました。 ヨーロッパでは、地域最大のエチレン開発に 25 を超える状態監視および保護システムを提供する 2 番目の契約が確保され、より強力で持続可能な経済への道が開かれました。

このソリューションは、主力製品である Orbit 60 保護システム、RangerPro ワイヤレス センサー、および高度な分析による System 1 アセット ヘルス管理を特徴としています。

23年2Q決算(23年6月…)

23年2Q決算は、7月20日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ベーカー・ヒューズ(BKR)の損益計算書は?

ベーカー・ヒューズは1987年に21ドルで上場しました。株価は順調に上昇し、08年に最高値87ドルを付けています。20年3月は9ドルに下落し、23年4月は30ドル前後で推移していますね。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は横ばいが続いています。また、営業利益率も6%前後と弱いですね。包括的なサービスを提供しているが、収益性が低いビジネスだと言えます。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは減少傾向にあり、EPSは21年に持ち直していますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、18年以降は黒字を維持しています。設備投資が必要で、営業CFも順調に拡大してるとは言えないですね。同社が事業を拡大するには、原油市況が上向く必要があります。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ベーカー・ヒューズ(BKR)の注目ポイントは?

ベーカー・ヒューズ(BKR)の注目ポイントを紹介します。

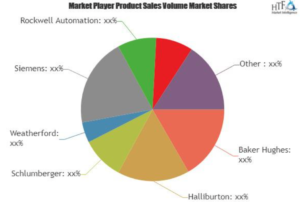

注目1:油田デジタルサービスでトップ企業?

油田向けデジタルサービスの市場シェアです。

ベーカー・ヒューズは、油田デジタルサービスのトップ企業ですね。競合企業には、独国シーメンス、米国ロックウェル(ROK)、米国ハリバートン、米国シュルンベルジェ(SLB)がありますね。

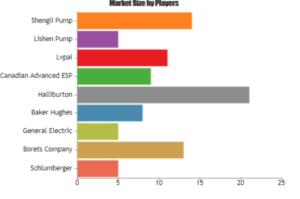

注目2:水中電気ポイントでも高い市場シェアを持つ?

水中電気ポンプの市場シェアです。

ベーカー・ヒューズは、水中電気ポンプでもトップ企業のひとつです。競合には大手重機メーカーや油田デジタルサービスを提供する企業が並びます。米国ハリバートンやシュルンベルジェ(SLB)、GEが競合企業です。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ベーカー・ヒューズ(BKR)の四半期決算は?

- 1987年に上場した、原油サービスを提供する米国企業

- 開発設備やターボ機、デジタルサービスも提供している

- 17年にGE原油と合弁し、上流から下流までサービス提供

- 原油市況が不調な時でも、営業利益率は6%と黒字を維持

- 21年は原油やガス市況は好調だが、22年も続くと述べる

個人的には、ベーカー・ヒューズは投資したい銘柄のひとつです。

なぜならば、原油市況が好調ならば、安定して利益を得られる銘柄だからです。営業利益率は6%前後と低いが、原油市況が不調だった15年以降も黒字化してる点は高く評価できます。業績が不安定な業界でも、高い技術力を活かしているといえますね。

中長期的には、同社の業績はまだまだ上向くと思います。

なぜならば、原油やガスの市況を詳しく観察してる企業だが、22年の見通しについても楽観的だからです。21年4Qの注文金額は66.56億ドル(前年比+28%)、前四半期比+24%と大幅に増加しています。これは、原油やガス関連企業が投資を増やしてることを示唆しています。

22年も引き続き、供給はタイトになると見ています。22年1月時点の予想PERは21倍と低く割高ではありません。

原油市況が上向いたことで、米国シェール企業も徐々に活動を開始しています。ヘルマリックは、原油生産企業に地上掘削機を提供してる企業です。21年後半から徐々に業績が上向いています。

コメントを残す