アフリカ14カ国にEコマースを展開するジュミアは、アフリカのアリババと呼ばれています。世界的なECブームもあり、20年4月から株価は26倍にも急騰しています。まだまだ市場が小さいアフリカだが、21年も業績や株価は上昇するのでしょうか?

- 「コロナでECブーム、株価は1年で26倍に急騰した…」

- 「アフリカのEC市場は、年率21%で急拡大している…」

- 「人口13億人のアフリカで、14カ国にECを提供してる…」

ジュミアは、アフリカ14カ国に展開するドイツのEコマース企業です。13億人を有するアフリカ地域で、中国アリババと呼ばれています。コロナによる世界的なEコマースブームもあり、株価は1年間で26倍にも高騰しています。

しかしながら、個人的にはジュミアは投資したい銘柄ではありません。

なぜならば、アフリカはEコマースが育つほど、交通インフラが整備されてないからです。世界的にEC企業が3桁成長を続ける中、ジュミアの売上高はマイナス成長が続きます。20年の営業利益率は−102%で、黒字化する見通しはありません。

世界的に見ても、アフリカ地域のEC市場は1%未満と小さいです。

ジュミアのアフリカ全体の流通総額は9億ドル、楽天の流通総額の35分の1規模です。アフリカには13億人の人口がいる事を考えると、市場は小さいですね。交通インフラが整備されたとしても、米国や中国のハイテク企業と競争するのは厳しいです。

世界的なEC期待で、株価はかなり割高水準にあります。

- ジュミアの4半期決算(21年10-12月)は?

- ジュミアの過去10年間の売上高や営業利益は?

- 世界的にEC市場が急拡大、アフリカも恩恵を受ける?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ジュミア(JMIA)の四半期決算は?

ジュミア(JMIA)の四半期決算を紹介します。

21年2Q決算(21年6月30日)

- 売上高:4024万ドル(前年比+15%)

- Marketplace:2620万ドル(+0.6%)

- First Party:1320万ドル(+7.2%)

- 営業利益:−5157万ドル(−34%)

- 純利益:−5118万ドル(−30%)

- 1株当たり利益:—ドル(—%)

21年3Q決算(21年9月30日)

- 売上高:4270万ドル(前年比+8.5%)

- Marketplace:2530万ドル(−7.3%)

- First Party:1620万ドル(+41.1%)

- 営業利益:−6400万ドル(前年度−3330万ドル)

- 純利益:−6720万ドル(前年度−3320万ドル)

- 1株当たり利益:—ドル(—%)

21年4Q決算(21年12月31日)

- 売上高:6204万ドル(前年比+25.8%)

- Marketplace:3240万ドル(−1.2%)

- Commissions:890万ドル(−24%)

- Fulfillment:1070万ドル(−9%)

- Marketing & AD:420万ドル(+20%)

- Value Added:860万ドル(+53%)

- First Party:2820万ドル(+76.8%)

- 営業利益:−8467万ドル(前年度−4747万ドル)

- 純利益:−8703万ドル(前年度−4830万ドル)

- 1株当たり利益:—ドル(—%)

4Qの売上高は前年比+25%で6204万ドル、営業利益は−8467万ドルでした。21年3Qと比較して、4Qの売上は加速していますね。ただし、営業利益率は−136%と過去最高に悪いです。

20年はコロナによる経済封鎖で、世界的にもEコマースが好調です。

しかしながら、アフリカ向けのEコマースであるジュミアの売上は伸びていません。米国や欧州、アジアなどの先進諸国と比較して、アフリカのEコマースは広大な土地で物流も経済も未発達だからです。ただ、4Qに成長率が加速した点は要注目ですね。

22年1Q決算(22年3月…)

22年1Q決算は、5月24日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ジュミア(JMIA)の10年間の損益計算書は?

ジュミアは19年4月に25ドルで上場しました。株価は横ばいで推移するも、他のEコマース企業と同様に、コロナ以降に株価が上昇しています。21年6月に65ドルだった株価は、22年2月に7.3ドル前後で推移しています。

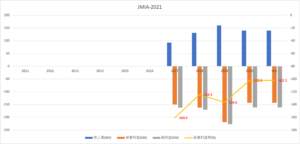

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は増加傾向にもあるも20年は減速しています。コロナで急速に売上を伸ばす、他のEコマース企業とは反対ですね。また、20年の営業利益率は−102%と大きく赤字なのも特徴的です。

アフリカ地域では、まだEコマースが育つ経済環境ではないですね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。20年のBPSは一時的に下落していますね。EPSは改善傾向になく、黒字化するにはまだまだ時間が必要です。ただし、自己資本比率は65%と高く、倒産を危険視する水準にはありません。

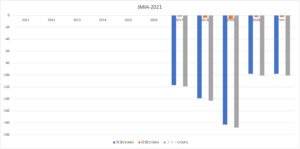

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、大幅な赤字が継続して続いています。アフリカ地域はEコマースが育つ環境になく、設備投資はほぼ行われていません。しかしながら、営業CFが大幅な赤字が続いていますね。

では、私たちはどのように投資判断すれば良いのでしょうか?

ジュミア(JMIA)の注目ポイントは?

ジュミアに投資する上で注目すべきポイントを紹介します。ジュミアはアフリカのアリババと呼ばれる企業で、アフリカ14カ国にEコマースを展開しています。しかしながら、十分な交通インフラが整っていないため、売上高はマイナス成長が続いています。

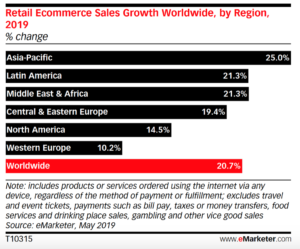

注目1:中東アフリカ地域のEC市場は21%で拡大?

2019年の世界の地域別Eコマースの成長率です。

Eコマースは世界全体でも、前年比+20%で拡大する成長産業です。最も成長率が高いのはアジア地域で25%、南米と中東アフリカ地域が21%、欧州が19%、南米が14%と続きますね。アジア地域では大国の中国と東南アジア地域が成長を牽引しています。

中東アフリカ地域の成長率は14%としています。ただし、豊かな中東地域とは違い、アフリカの成長率はこれより低いですね。

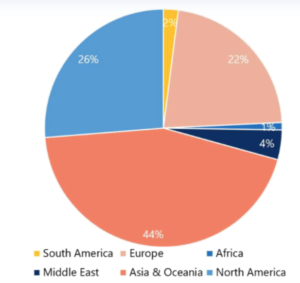

注目2:世界全体でアフリカのEコマース市場は1%未満?

19年の地域別、Eコース市場の市場規模です。

eコマース財団によると、19年の世界のEコマース売上高は2兆ドルだと言います。Eコマース市場が最も大きいのはアジアで44%、米国は26%、欧州は22%です。対して、発展途上国は規模が小さく、中東が4%、南米が2%、アフリカが1%と小さいです。

アフリカの人口が12億人もいる事を考えると、市場はかなり小さいと言えます。

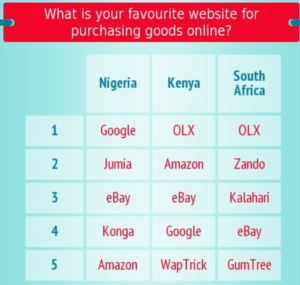

注目3:ナイジェリアでグーグルの次に人気が高い?

アフリカ地域で人気が高いオンラインサイトのランキングです。

ナイジェリアはアフリカ最大の経済都市でGDPは世界で27位、2億人の人口がいます。ナイジェリアで最も人気が高いサイトはグーグルで、ジュミアは2位ですね。ケニアや南アフリカではランク外で、アマゾンやeBayなどの外国企業が強いです。

アフリカは未発達なので、本格的に外国企業は進出していません。しかしながら、将来的には米国や中国などのハイテク企業と競う事になります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ジュミア(JMIA)の四半期決算は?

- 19年4月に上場した、アフリカ向けのEコマース企業

- アフリカ14カ国に展開し、アフリカのアリババと呼ばれる

- 中東アフリカ地域のEC成長率は21%、世界的にも高い

- 全世界に占める、アフリカのEC市場は1%未満である

- コロナでEC企業は3桁成長だが、ジュミアは伸びていない

- アフリカ地域はインフラが未整備で、ECが育っていない

- 13億人人口がいるが、流通総額は楽天の35分の1だけ

個人的には、ジュミアは投資したい銘柄ではありません。

なぜならば、アフリカはEコマースが育つほど、交通インフラが整備されてないからです。世界的にEC企業が3桁成長を続ける中、ジュミアの売上高はマイナス成長が続きます。20年の営業利益率は−102%で、黒字化する見通しはありません。

世界的に見ても、アフリカ地域のEC市場は1%未満と小さいです。

ジュミアのアフリカ全体の流通総額は9億ドルに過ぎません。楽天の流通総額の35分の1規模です。アフリカには13億人の人口がいる事を考えると、市場はあまりにも小さすぎですね。交通インフラが整備されたとしても、米国や中国のハイテク企業と競争するのは無理です。

Eコマースの拡大は、コロナ以前からの世界的なトレンドですね。

アジア地域は世界最大のEコマース市場で、成長率も25%とアフリカ地域よりも高いです。中国だけではなく、18年は東南アジアも急速に拡大しています。東南アジアで最も強いECは、シンガポールのシー(SE)です。急成長する東南アジアで、アリババと競合しています。

コメントを残す