ハンドメイド専門のECサイトを運営するエッツィは、コロナで最も恩恵を受けている銘柄のひとつですね。経済再開前の22年1Qの売上は前年比+141%と好調でした。23年2Qの売上は+7.4%、2Qは+7.0%と不調が続きます。

- 「コロナで追い風、株価は1年で7倍にも高騰した…」

- 「Eコマース企業なのに、営業利益率は24%と高い…」

- 「コロナが終息する21年も、売上高は3桁成長できるのか…」

Estyは、ハンドメイド専門のECサイトを運営する企業です。クリエイターから好まれるプラットフォームで、手作りの家庭用品、アクセサリー、クラフト用品が売上の大半を占めています。コロナによる都市封鎖は追い風で、売上高は前年比で2.1倍にも伸びています。

個人的には、Estyは長期で保有したい銘柄のひとつです。

なぜならば、利益率が低いEコマース業界で、営業利益率が21%と高いからです。独自性が高い商品を扱うEstyは、アマゾンと顧客層が被りません。アマゾンも15年にハンドメイド市場に参入しているが、成功しているとは言えないですね。

Etsyの売り手や買い手は、薄利多売のアマゾンとは真逆の立ち位置にいます。

しかしながら、経済再開が急ピッチで進む21年後半は、同社に重い展開が続きそうです。エッツィは順調に事業を拡大しているが、好調だった20年と比較すると成長率は劣ります。

23年11月のPER25倍は割高です。

- Etsyの4半期決算(23年7-9月)は?

- Etsyの過去10年間の売上高や営業利益は?

- 20年に売上が2.1倍に拡大、21年も成長を維持できる?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

エッツィ(ETSY)の四半期決算は?

エッツィ(ETSY)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:6.40億ドル(前年比+10.6%)◯

- Marketplace:4.67億ドル(+9.3%)

- Services:1.73億ドル(+14.4%)

- 営業利益:0.78億ドル(−7.2%)

- 純利益:0.74億ドル(−13.4%)

- 1株当たり利益:0.53ドル(−12%)◯

23年2Q決算(23年6月30日)

- 売上高:6.29億ドル(前年比+7.4%)

- 営業利益:—億ドル(—%)

- 純利益:0.61億ドル(−15%)

- 1株当利益:1.47ドル(+56%)

23年3Q決算(23年9月30日)

- 売上高:6.36億ドル(前年比+7.0%)◯

- Marketplace:4.60億ドル(+3.9%)

- Services:1.75億ドル(+16.2%)

- 営業利益:0.88億ドル(前年度−9.54億ドル)

- 純利益:0.87億ドル(前年度−9.63億ドル)

- 1株当たり利益:0.64ドル(前年度−7.62億ドル)◯

3Qの売上高は前年比+7.0%で6.36億ドル、営業利益は0.88億ドルでした。23年1Qや2Qに続き、3Qの売上も低調ですね。営業利益率は13.8%に低下しています。

マーケットプレイス部門は、商品が売れた際に3.5%の手数料収入を得ています。サービス部門は、入金手数料、売り手のために用意しているサイト内の広告、輸送用ラベル、月額15ドルで販売サイトの運営を提供しています。

23年4Qの売上予想は、−3%前後に減速する見込みです。

「Etsy の連結業績は、売上高の緩やかな成長と非常に高い収益性という予想と一致しました。」と Etsy, Inc. のジョシュ・シルバーマン最高経営責任者 (CEO) は述べています。 当社は少なくともトップカテゴリーでのシェア獲得を維持していると信じています。 私たちは、集中的で影響力のある商品発売やマーケティング プログラムを通じて、Etsy の高品質で手頃な価格、信頼性と利便性を強調するために大きな進歩を遂げており、これらの取り組みにより購入者の検討が可能になると信じています。 当社の TAM は膨大であり、市場シェアは依然として小さく、当社の価値提案は高度に差別化されており、当社は他の誰もが実現していないもの、つまり商業を人間らしく保つことを解決していると信じています。」

23年4Q決算(23年12月…)

23年4Q決算は、24年2月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

エッツィ(ETSY)の10年間の損益計算書は?

エッツィは15年4月に27ドルで上場しました。株価は順調に上昇するも、21年4月のコロナから急騰していますね。20年3月に31ドルを付けた後、23年11月は60ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に増えていますね。特に21年の伸びが大きく、前年比で2.1倍になりました。コロナによる都市封鎖で、ハンドメイド商品を購入する利用者が増えましたね。

営業利益も大きく上昇し、20年は24%とEコマースではかなり高い水準です。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは横ばいに推移していたが、20年で大きく上昇していますね。EPSも横ばいだったが、20年で4倍近く増えています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、大きく利益を伸ばしています。ビジネスモデルはアリババや楽天と近く、自社で配送網を用意していません。そのため、ECサイトを運営するエッツィは、設備投資が少ない優良ビジネスだと言えます。

また、独自性が高いハンドメイドを扱うため、クリエイターに好まれています。アマゾンなどの薄利多売とは違い、差別化できている事も高い収益性に繋がります。

では、私たちはどのように投資判断すれば良いのでしょうか?

エッツィ(ETSY)の注目ポイントは?

エッツィに投資する上で注目すべきポイントを紹介します。エッツィは独自性が強いハンドメイド商品を扱う企業です。

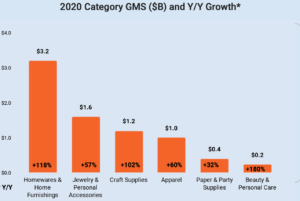

注目1:家庭用品やアクセサリーなどハンドメイドに強み?

エッツィのカテゴリー別の20年売上高と前年比です。

ハンドメイド専門のEサイトを運営するエッツィは、独自性が高い商品を扱う事が強みです。そのため、最も流通額が大きいカテゴリーは家庭用品で32億ドル、アクセサリーが16億ドル、クラフト用品が12億ドルを占めます。いずれの商品も前年比で大きく伸びてます。

エッツィの利益率が高い理由は、21年時点で競合が少ないからです。

例えば、アマゾンも2015年に「Handmade at Amazon」を開設し参入しています。しかしながら、成功しているとは言えないですね。エッツィのプラットフォームには、クリエイター思考が強い売り手が集まるからです。

薄利多売で安価で商品を販売するアマゾンとは、市場が被る事はありません。エッツィはEコマースというよりも、クリエイターをサポートするビジネスだと言えます。

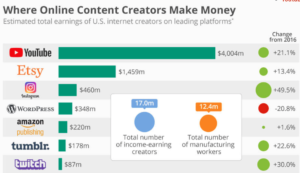

注目2:Etsyは米国で2番目に稼げるプラットフォーム?

米国内でクリエイターが稼げるプラットフォームのランキングです。

最も稼げるプラットフォームはYoutubeで40億ドルです。2番手がEtsyで14億ドル、3番手がインスタグラムで4.6億ドル、4番手がワードプレスで3.4億ドルです。インスタグラムやYoutubeに負けるも、16年比のEtsyの伸び率は+13%ですね。

Etsyはクリエイターが稼げるプラットフォームとして、米国で認知されています。では、エッツィのプラットフォームはどれくらい競争力があるのでしょうか?

注目3:テイクレートは17%でアマゾンより高い?

- App Store:30%

- Etsy:17.1%

- Amazon:15%

- eBay:10%

- Shopify:2.7%

- Yahooショッピング:4.1%

- ZOZO:38.4%

- メルカリ:9.5%

- 楽天:9.5%

ECプラットフォームの競争優位性を見る指標に、テイクレートがあります。

テイクレートとは、取扱高(プラットフォーム上で売買された総額)に対する売上高の割合です。テイクレートが割合が高いほど、プラットフォームの取り分が多く競争優位性が高い事を示しています。

Etsy のテイクレートは17.1%と、競合と比較して高いです。

世界最大のマーケットプレイスを運営するアマゾンよりも高いです。Etsyの競争優位性が高いことは、テイクレートでも示されていますね。営業利益率が24%と高いのは、プラットフォームが強いからです。

Etsyは米国だけではなく、カナダ、オーストラリア、英国、フランス、ドイツにも進出しています。世界的にEコマース市場が急拡大している事も追い風ですね。

注目4:米国と欧州のEコマース成長率は+8.5-8.8%?

世界的にEコマース市場は急拡大しています。

Eコマース市場が最も大きく、急拡大しているのは中国ですね。21年の中国のEコマース市場は、8395億ドルと高い上に年率17%で急成長しています。米国と欧州は遅れているが、それでも年率8.5-8.8%と高い成長率です。

中国やアジア地域の方がEコマースは有利だと言えます。なぜならば、アジア地域の方が人口密集地帯が多いため、配送しやすいからです。国土が広い米国だと、配送料の負担も大きく手間も掛かります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:エッツィ(ETSY)の四半期決算は?

- 15年に上場した、ハンドメイド専門の米国EC企業である

- 手作りの家庭用品、アクセサリー、クラフト用品が大半を占める

- 独自性が強い商品を扱い、クリエイターからの支持が高い

- コロナで売上高が倍増し、前年比+128%で拡大している

- 競合アマゾンの営業利益率は5%、Etsyは24%と高い

- テイクレート率は17%と高く、収益化に最も成功している

個人的には、Estyは長期で保有したい銘柄のひとつです。

なぜならば、利益率が低いEコマース業界で、営業利益率が21%と高いからです。独自性が高い商品を扱うEstyは、アマゾンと顧客層が被りません。アマゾンも15年にハンドメイド市場に参入しているが、成功しているとは言えないですね。

Etsyの売り手や買い手は、薄利多売のアマゾンとは真逆の立ち位置にいます。

しかしながら、経済再開が急ピッチで進む21年後半は、同社に重い展開が続きそうです。エッツィは順調に事業を拡大しているが、好調だった20年と比較すると成長率は劣ります。21年4Qは前年比+16%に減速し、22年1Q予想でも+5%と弱いです。

ただし、22年2月のPER28倍は割高ではありません。投資タイミングは今ではないが、機会を見て購入したいですね。

EtsyはEコマース企業だが、競合はアマゾンではありません。なぜならば、薄利多売に強いアマゾンとは顧客層が異なるからです。Etsyの競合はShopifyなど独自性が強いEコマース企業です。

コメントを残す