外出規制が続くコロナ禍ではオンラインなどの遠隔治療の需要が伸びています。歯列矯正を提供するスマイルダイレクトクラブも、オンラインだけで完結できるサービスです。しかしながら、外出規制が続く米国では、同社の業績も株価も伸びていません。

- 「遠隔医療の需要が増えるも、マイナス成長が続いている…」

- 「20年9月に上場してから、株価は37%も下落している…」

- 「オンライン遠隔医療なのに、なぜ業績が上向かないのか…」

スマイルダイレクトクラブは、オンラインで歯列矯正を提供する米国企業です。マウスピースを利用者に配送し、歯科専門医が遠隔でモニターするだけです。オンラインだけで完結でき、従来の歯列矯正よりも利便性が高いサービスです。

スマイルダイレクトクラブは、投資したい銘柄ではありません。

なぜならば、営業損失額が大きく利益率が低い上に、コロナ禍でも需要が伸びてないからです。オンライン完結型でも需要が伸びてない原因は、緊急性や必要性が低いサービスだからです。営業利益率は19年より改善してるが、20年は−28%と悪いです。

経済再開が進む22年は、再び成長率が鈍化しています。

21年2Qの売上は前年比+62%だが、4Qは−32%まで低下しています。オンラインの歯列矯正は、外出規制で恩恵を受けそうなビジネスですよね。しかしながら、期待と相反してあまり伸びていません。

売上が伸びない原因は、緊急性や必要性に欠けるビジネスだからですね。

- SDCの4半期決算(22年7-9月)は?

- SDCの過去10年間の売上高や営業利益は?

- 21年の経済再開後も、歯列矯正の需要は低いのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

スマイルダイレクトクラブ(SDC)の四半期決算は?

スマイルダイレクトクラブ(SDC)の四半期決算を紹介します。

22年1Q決算(22年3月31日)

- 売上高:1.516億ドル(前年比−25%)◯

- 営業利益:−0.716億ドル(前年度−0.278億ドル)

- 純利益:−0.732億ドル(前年度−0.956億ドル)

- 1株当たり利益:−0.19ドル(前年度−0.25ドル)✖️

22年2Q決算(22年6月30日)

- 売上高:1.26億ドル(前年比−27%)

- 営業利益:—億ドル(—%)

- 純利益:−0.20億ドル(−20%)

- 1株当たり利益:−0.14ドル(−0.2%)

22年3Q決算(22年9月30日)

- 売上高:0.98億ドル(前年比−23%)

- 営業利益:−0.623億ドル(前年度−0.850億ドル)

- 純利益:−0.697億ドル(前年度−0.893億ドル)

- 1株当たり利益:−0.18ドル(前年度−0.23ドル)

3Qの売上高は前年比−23%で0.98億ドル、営業利益は−0.623億ドルでした。22年1Qや2Qに続き、3Qも減速しています。営業利益率は−63%と過去最低水準です。

オンラインの歯列矯正は、外出規制で恩恵を受けそうなビジネスですよね。しかしながら、期待と相反してあまり伸びていません。売上が伸びてない原因は、緊急性や必要性に欠けるビジネスだからですね。

22年4Q決算(22年12月…)

22年4Q決算は、23年2月8日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

スマイルダイレクトクラブ(SDC)の損益計算書は?

スマイルダイレクトクラブは19年9月に18ドルで上場しました。コロナ以降も株価は伸び悩み、22年11月は0.75ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、19年までは順調に売上高が伸びています。しかし、20年はコロナ危機で一時的に鈍化しています。また、営業損失額が大きく、20年の営業利益率は−28%と低いです。

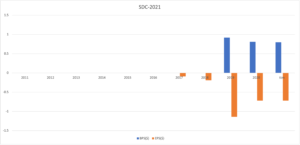

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは横ばいが続き、EPSは赤字幅が拡大していますね。外出規制でも業績は伸びず、赤字を脱却するには時間が掛かりそうですね。

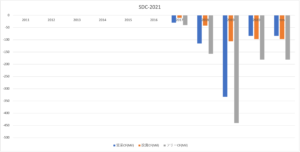

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、19年が過去最高の赤字です。20年以降は営業CFが落ち着き、赤字幅は縮小していますね。経済活動が本格化する21年に、赤字を脱却できるかに注目したいですね。

では、私たちはどのように投資判断すれば良いのでしょうか?

スマイルダイレクトクラブ(SDC)の注目点は?

スマイルダイレクトクラブ(SDC)に投資する上で注目すべきポイントを紹介します。スマイルダイレクトクラブは、オンラインだけで歯列矯正を完結できるサービスです。歯科専門医が遠隔でモニターするだけで、利用者は歯列矯正ができます。

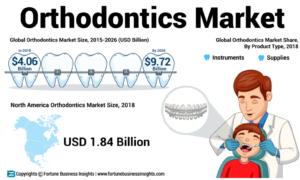

注目1:世界の歯列矯正市場は8年で2.3倍に拡大?

世界の歯列矯正の市場規模と推移です。

世界の歯列矯正市場は18年時点で40.6億ドル、米国市場は18.4億ドルだと試算されています。世界の歯列矯正市場は26年には、8年間で2.3倍の97.2億ドルに拡大すると言います。

では、スマイルダイレクトの業績はどのように推移しているのでしょうか?

注目2:20年4Qは前年比+10%で伸びていない?

スマイルダイレクトクラブの四半期毎の売上高と成長率です。

オンラインだけで完結できる歯列矯正は、利便性が高く需要が高いイメージを受けますね。しかしながら、直近の売上高はあまり伸びていません。20年3Qは前四半期の反動で大きく上昇するも、4Qは+10%と再び低調なパフォーマンスに戻しています。

コロナ禍でも伸びてない理由は、必要性が低いサービスだからです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:スマイルダイレクトクラブの四半期決算は?

- 20年9月に上場した、歯列矯正を提供する米国企業

- オンラインだけで完結でき、病院に通院する必要がない

- 遠隔医療の需要が増してるが、売上高はマイナス成長が続く

- 利益率は改善するも、20年の営業利益率は−28%である

- 世界の歯列矯正市場は、26年に2.3倍に拡大する見通し

- 低成長が続くが、従来と比較して利便性が高くコストも低い

個人的には、スマイルダイレクトクラブは投資したい銘柄ではありません。

なぜならば、営業損失額が大きく利益率が低い上に、コロナ禍でも需要が伸びてないからです。オンライン完結型でも需要が伸びてない原因は、緊急性や必要性が低いサービスだからです。営業利益率は19年より改善してるが、20年は−28%と悪いです。

経済再開が進む21年3Qは、再び成長率が鈍化しています。

21年2Qの売上は前年比+62%だが、3Qは−19%まで低下しています。オンラインの歯列矯正は、外出規制で恩恵を受けそうなビジネスですよね。しかしながら、期待と相反してあまり伸びていません。

売上が伸びない原因は、緊急性や必要性に欠けるビジネスだからですね。

外出規制を機に、世界中でオンラインによる遠隔治療の需要が増しています。グッドアールエックスは最安値の薬局を見つけるアプリだが、20年から遠隔治療にも力を入れています。アマゾンも参入するなど、本格的に市場が盛り上がっている業界ですね。

コメントを残す