画像SNSのピンタレストは、パンデミックで恩恵を受けた銘柄ですね。経済再開で広告費は回復するも、iOSの広告制限で成長は鈍化しています。23年2Qの売上は前年比+6.3%、3Qは+11%と少し改善しています。

- 「コロナに強い銘柄で、20年4月から株価は6倍に高騰…」

- 「コロナ後に1.2億人が追加、ユーザー数は4.3億人…」

- 「割高なハイテク銘柄だったが、PERは24倍まで低下…」

ピンタレストは、画像を軸にした米国のSNS企業です。ユーザー数は3.7億人、Twitterの次に多く世界で15番手です。パンデミック後に1.2億人が追加され、21年末で4.3億人に到達しています。また、デジタル広告と相性が良く収益性も高い点も魅力です。

個人的には、ピンタレストは投資したい銘柄ではありません。

なぜならば、高い売上成長率だが、他のSNS企業と同様に株価が割高だからです。経済再開で21年2Qの売上は前年比+125%に回復するも、4Qは+20%まで低下しています。また、ユーザー数が−6%と減少に転じた点も懸念材料です。

ただ、22年以降は売上成長率と利益が急減速しています。23年も米国景気は弱く、業績の低迷は続きそうです。

23年11月時点の予想PERは、39倍と割高水準にありますね。

- ピンタレストの4半期決算(23年7-9月)は?

- ピンタレストの過去10年間の売上高や営業利益は?

- デジタルピーク後の21年でも、業績や株価は好調なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ピンタレスト(PINS)の四半期決算は?

ピンタレスト(PINS)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:6.03億ドル(前年比+5%)◯

- United States:4.86億ドル(+3%)

- Europe:0.93億ドル(+3%)

- Rest of World:0.24億ドル(+38%)

- 営業利益:−2.43億ドル(前年度−0.03億ドル)

- 純利益:−2.08億ドル(前年度−0.05億ドル)

- 1株当たり利益:−0.31ドル(前年度−0.01ドル)◯

23年2Q決算(23年6月30日)

- 売上高:7.08億ドル(前年比+6.3%)

- 営業利益:—億ドル(—%)

- 純利益:−0.34億ドル(+18%)

- 1株当たり利益:0.21ドル(+90%)

23年3Q決算(23年9月30日)

- 売上高:7.63億ドル(前年比+11%)◯

- United States:6.18億ドル(+8%)

- Europe:1.14億ドル(+33%)

- Rest of World:0.31億ドル(+29%)

- 営業利益:−0.49億ドル(前年度−0.69億ドル)

- 純利益:0.06億ドル(前年度−0.67億ドル)

- 1株当たり利益:0.01ドル(前年度−0.10ドル)◯

3Qの売上高は前年比+11%で7.63億ドル、営業利益は−0.49億ドルでした。23年1Qや2Qに続き、3Qの売上は回復していますね。営業利益率は−6.4%に上向いています。

iOSの広告制限や景気後退で減速するも、3Qは1人あたりの収益は少し回復しています。

APRU(1人当たり単価)は1.61ドル(+3%)、米国6.46ドル(+5%)、欧州0.91ドル(+26%)、その他0.12ドル(+16%)ですね。

月間ユーザー数は22年に減速するも、23年は持ち直しています。世界4.82億人(前年比+8%)、米国は0.96億人(+1%)、欧州1.28億人(+7%)、その他2.58億人(+12%)です。

23年4Qの売上予想は、12%前後になると予想しています。

• 第 3 四半期の収益は前年同期比 11% 増の 7 億 6,300 万ドルとなりました。

• 世界の月間アクティブ ユーザー (MAU) は前年比 8% 増加して 4 億 8,200 万人になりました。

• 第 3 四半期の GAAP 純利益は 700 万ドルでした。 第 3 四半期の調整後 EBITDA は 1 億 8,500 万ドルでした。

• 総コストと支出は 7 億 6,800 万ドルでした。「第 3 四半期もビジネスを加速させ続けました」と Pinterest の CEO、ビル・レディ氏は述べています。 「当社は、堅調な収益実績、世界的なMAUの堅調な成長、大幅な利益拡大を推進しています。 私たちは、ビジュアル検索、発見、ショッピングのプラットフォームとして Pinterest の独自の差別化要因を活用する中で、ここ数年で最良の製品市場適合性を見つけつつあります。

ユーザーは深く関与しており、ファネル全体にわたる測定とイノベーションの改善を通じて、広告主にとってより良い結果を提供しています。 私たちは大きな進歩を遂げており、これからもチャンスを逃さず実行し続けます。」

23年2Q決算(23年6月…)

23年2Q決算は、7月28日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ピンタレスト(PINS)の損益計算書は?

ピンタレストは19年4月に24ドルで上場しました。20年3月はコロナで最安値12ドルになるも、その後は反発して上昇していますね。23年11月は29ドル前後で推移しています。

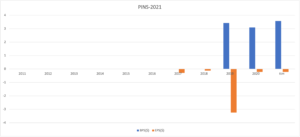

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、ピンタレストは順調に売上高を伸ばしています。20年の売上高は16.9億ドル、4年で4倍に増加しています。20年4Qは利益も急速に増え、営業利益率は29%を記録しています。

コロナによるパンデミックで、最も恩恵を受けたSNSだと言えそうです。

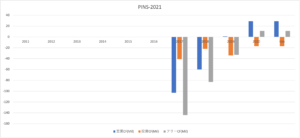

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSもEPSも大きな動きはなく、基本的には横ばいです。ただし、20年後半に業績が上向いたため、21年はEPSも黒字化する可能性が高いです。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、20年に黒字化に成功しています。ハイテク企業であるピンタレストは、設備投資を必要としないビジネスです。そのため、1度業績が上向けば、キャッシュを積み上げられる可能性が高いです。

では、私たちはどのように投資判断すれば良いのでしょうか?

ピンタレスト(PINS)の注目ポイントは?

ピンタレスト(PINS)の注目すべきポイントを紹介します。

注目1:SNSアクティブユーザー数で世界15位?

SNSアクティブユーザー数の世界ランキングです。

SNSは米国と中国が強く、世界最大のSNSはFacebookで24.9億人が利用します。2番手はYoutubeとWhatsAppで20億人、4番手はFacebook Messengerで13億人、5番手に中国のWeChatで11.7億人と続きます。

ピンタレストのユーザ数は3.7億人、Twitterの次に多いですね。では、ピンタレストはどのようなSNSなのでしょうか?

注目2:ピンタレストは未来を軸にした画像SNS?

ピンタレストは、ユーザー同士で画像を共有するSNSです。具体的には、Webサイトやピンタレスト上にある画像を自分のボードにブックマークして集められます。

他の画像SNSとの違いは、時間軸にあります。

FacebookやInstagramは過去に起きた事を共有するのに対し、ピンタレストは未来の自分のために使う事を想定しています。例えば、旅行を計画するとき、外出用のコーデを調べるとき、DIYに必要な準備を集めるときなどです。

感覚的には、Google検索に近い使い方になると言います。ピンタレストのユーザー数は、他のSNSと同様にパンデミック後に拡大しています。

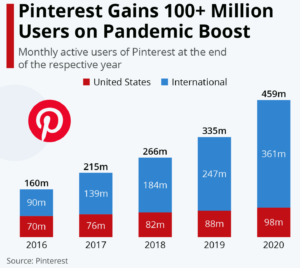

注目3:ユーザーは20年に1.2億人増え4.59億人?

2016年から20年までのピンタレストのユーザ数の推移です。

ピンタレストのアクティブユーザー数は、20年に4.59億人まで増えています。20年だけで1.2億人を獲得していますね。米国では月間ユーザーが0.98億人、海外では3.61億人が利用しています。

また、時価総額は20年3月から8倍にも増加しています。

マイクロソフトがTikTokの買収に失敗したこともあり、代わりにピンタレストが注目されていますね。ピンタレストの画像ツールは、デジタル広告と相性が良く売上高は順調に伸びています。では、デジタル広告市場はどれくらい拡大するのでしょうか?

注目4:デジタル広告市場は27年に1518億ドルに拡大?

デジタル広告のソフトウェアの市場規模の推移です。

19年のデジタル広告市場は438億ドルでした。年率17.4%で市場が拡大し、27年には1518億ドルにもなると言います。CRM(顧客管理)、Eメール、SNS、検索エンジンなど、全ての分野で大幅に市場が拡大しています。

ピンタレストは、近年最も急速に成長しているSNSのひとつです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ピンタレスト(PINS)の四半期決算は?

- 19年4月に上場した、画像専門SNSの米国企業である

- パンデミック後に1.2億人追加、20年末で4.5億人が利用

- SNSアクティブユーザー数で、Twitterに次ぐ世界15位

- デジタル広告と相性が良く、20年は利益が大幅に増加

- 19年の営業利益は−8%だが、20年4Qは29%に上昇

- Googleの広告表示のアルゴリズム変更の影響を受けない

個人的には、ピンタレストは投資したい銘柄ではありません。

なぜならば、高い売上成長率だが、他のSNS企業と同様に株価が割高だからです。経済再開で21年2Qの売上は前年比+125%に回復するも、4Qは+20%まで低下しています。また、ユーザー数が−6%と減少に転じた点も懸念材料です。

ただ、22年も同社は力強く成長すると思います。

画像SNSはデジタル広告と相性が良く、競合スナップ(SNAP)と同様に収益性を改善しそうです。4Qの営業利益率は20%まで急上昇しています。株価が大きく下落したことで、予想PER24倍も買いやすい水準まで落ちています。

22年2Qの売上予想は+10%後半と弱いが、さらに下落する局面があれば投資を検討したいですね。

ピンタレストの競合は、フェイスブックではなく同じ画像SNSのスナップチャット(SNAP)です。なぜならば、フェイスブックは圧倒的なシェアを持ち、残りの中堅SNSはニッチな分野で競争するからです。ピンタレストもコロナ後に急成長し、前年比+46%と高いです。

コメントを残す