中古車販売のECサイトを運営するカーバナは、コロナで最も恩恵を受けた銘柄のひとつです。なぜならば、外出規制で中古車の需要が高まり、EC売上高が前年比+65%で増えたからです。話題性があるEコマース関連銘柄でもあり、コロナ以降に株価は10倍にも急騰しています。

- 「コロナでEC経由の売上が加速、前年比+125%で増えた…」

- 「赤字企業だが期待値が高いECで、株価は10倍にも増えた…]

- 「PERは717倍と高いが、コロナ後も中古車販売は増える…」

カーバナは、中古車販売専用のECサイトを運営する米国企業です。オンラインだけではなく、中古車の自動販売機を設置し、実店舗でも中古車を販売することで話題を集めています。売上高は年率42%で増え、販売台数も年率37%で拡大する成長企業です。

個人的には、カーバナは投資したい銘柄ではないです。

なぜならば、営業CFとフリーCFが赤字で、利益が出ないビジネスモデルだからです。大手自動車会社と提携してないカーバナは、中古車の在庫不足や価格上昇というデメリットを受けます。また、コストが高い自動販売機の設置で設備投資も大きいです。

売上高が3桁で拡大する中でも、21年の営業利益率は−0.9%です。

カーバナの事業は22年以降も大きく改善しないと見ています。なぜならば、中古車販売は基本的にはECと相性が悪いからです。また、仮にECで利益を得られたとしても、アマゾンがシェアを奪う可能性が高いと思うからです。

- カーバナの4半期決算(21年10-12月)は?

- カーバナの過去10年間の売上高や営業利益は?

- 21年の米国の経済再開後も、EC売上高は成長できるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

カーバナ(CVNA)の四半期決算は?

カーバナ(CVNA)の四半期決算を紹介します。

21年2Q決算(21年6月30日)

- 売上高:33.36億ドル(前年比+198%)

- 営業利益:0.82億ドル(+192%)

- 純利益:0.22億ドル(+153%)

- 1株当たり利益:0.26ドル(+141%)

21年3Q決算(21年9月30日)

- 売上高:34.80億ドル(前年比+125%)

- Used vehicle sales:26.50億ドル(+105%)

- Wholesale vehicle sales:5.52億ドル(+324%)

- Other sales and revenues:2.78億ドル(+122%)

- 営業利益:−0.68億ドル(前年度−0.18億ドル)

- 純利益:−0.32億ドル(前年度−0.07億ドル)

- 1株当たり利益:−0.38ドル(前年度−0.10ドル)

21年4Q決算(21年12月31日)

- 売上高:37.53億ドル(前年比+105%)◯

- Used vehicle sales:28.97億ドル(+93%)

- Wholesale vehicle sales:5.71億ドル(+206%)

- Other sales and revenues:2.85億ドル(+96%)

- 営業利益:−1.81億ドル(前年度−1.54億ドル)

- 純利益:−0.89億ドル(前年度−1.54億ドル)

- 1株当たり利益:−1.02ドル(前年度−0.87ドル)✖️

4Qの売上高は前年比+105%で37.53億ドル、営業利益は−1.81億ドルでした。21年2Qや3Qより減速するも、4Qの売上も好調でしたね。ただし、営業利益率は−4.8%で依然として赤字です。

ECサイトの中古車販売は、コロナ禍でも追い風となりました。

その理由は、都市封鎖で公共交通で移動するよりも、車の方が安全だと考えられたからです。また、新車の供給が滞っていることで、中古車価格は上昇しています。カーバナの中古車ならば、ECサイトや自動販売機で簡単に購入できます。

一方で、中古車の在庫不足や価格上昇というデメリットも受けています。大手自動車会社と提携しているディーラーと違い、カーバナーは中古車や資金調達で不利です。

2021年は、人々が車を売買する方法を変えるという私たちの使命における画期的な成果に満ちたCarvanaにとって特別な年でした。

私たちはフォーチュン500に選ばれました。これまでで3番目に速い会社のために結ばれました。 100万台目の車を販売しました。歴史上どの自動車小売業者よりも早くこのマイルストーンを達成するために成長しています。最初のプラスの収益四半期がありました。そして、1回限りの項目を除いて、最初のEBITDAがプラスの年になりました。私たちは米国の歴史の中で最も急速に成長しているeコマース企業になり、わずか9年間で120億ドルを超える収益を上げました。そして、私たちはフォーブスのベストラージエンプロイヤーリストのトップ10に選ばれ、他のすべての小売およびテクノロジー企業に先んじてランク付けされました。

この成果のリストは、明確で顧客重視の使命と、大きな機会と組み合わせて、長期的なレンズを通して見、多くの素晴らしい人々からの多くの仕事によって支えられてのみ達成できます。私たちにはたくさんの素晴らしい人々がいて、彼らは仕事に取り組んでいます。

2021年の終わりと2022年の初めには、私たちのチームが直面する課題が増えています。オミクロンの波は私たちのサプライチェーンに大きな影響を与えました。最近の記憶では、金利の上昇が最も速く、歴史的な自動車価格の上昇が見られました。これらの影響により、第1四半期は困難になります。しかし、私たちの使命と私たちの偉大な人々によって長年にわたって費やされた努力の基盤は、今年の非常に強力な残りの部分への道と、それを超えてさらに多くの画期的な成果の達成への道を明確に照らします。私たちは、人々が車を購入する方法を変え、年間数百万台の車を配達し、最大かつ最も収益性の高い自動車小売業者になるための道をしっかりと歩んでいます。

22年1Q決算(22年3月…)

22年1Q決算は、5月25日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

カーバナ(CVNA)の10年間の損益計算書は?

カーバナは17年に10ドルで上場しました。株価は緩やかに上昇するも、20年3月に29ドルまで急落します。22年2月は120ドル前後で推移しています。

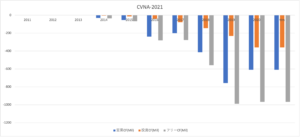

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、高い成長率で売上高は増えています。20年の売上高は55.87億ドルで、6年間で133倍にも増えていますね。対して、20年の営業利益率は−5.9%と改善しているが、営業損失額も拡大しています。

粗利益率は14.2%と、Eコマースとしてはかなり低いです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。売上高の上昇に伴いBPSは順調に増えていますね。ただし、EPSの赤字幅も拡大傾向にあります。コロナ禍で売上高は増えるも、黒字化できる見通しはありません。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、毎年赤字幅拡大しています。カーバナは本業の収益が稼げてない上に、投資CFも年々拡大しています。EC企業なのに設備投資が大きい理由は、中古車販売用の自動販売機を設置してるからです。

カーバナのビジネスモデルは、コストが高く儲からないビジネスだと言えます。では、私たちはどのように投資判断すれば良いのでしょうか?

カーバナ(CVNA)の注目ポイントは?

カーバナ(CVNA)に投資する上で注目すべきポイントを紹介します。カーバナは中古車売買のECサイトを運営する会社です。オンラインだけではなく、自動販売機でも中古車を販売する事で話題性を集めています。

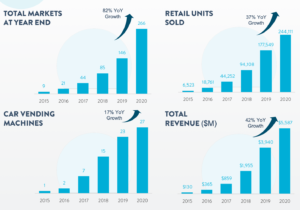

注目1:売上高は年率42%、販売台数は37%で拡大?

2015年からのカーバナの業績をまとめた資料です。

カーバナは平均して年率42%で売上高が拡大しています。また、販売台数は年率37%で24万台に増え、自動販売機は年率17%で27箇所に増えています。コロナ禍でもペースは落ちず、順調に売上高と販売台数を増やしています。

カーバナは中古車専用のECサイトを運営しています。一方で、中古車の自動販売機を設置し、実店舗でも中古車を販売しています。中古車の自動販売機は他にはなく、SNSなどで話題を集めています。

米国の中古車市場は、寡占化が進んでいない特殊なマーケットです。

注目2:独占企業が不在でカーバナのシェアは0.5%だけ?

参考:CARVANA

カーバナが作成した、米国の主要マーケットの独占企業のシェアです。

米国の中古車市場規模は、9000億ドルを超えるほど巨大です。しかしながら、中古車にはトッププレイヤーが存在しません。最大手のCARMAXで2%、カーバナのシェアは0.5%です。

寡占化されてない市場は、米国では珍しいです。例えば、小売業ならばウォールマートが54%、家電ならばベストバイが40%、オンラインストアならばアマゾンが19%を占めます。寡占されてない市場は、新興企業にはチャンスだと言えますね。

では、米国の中古車市場はどれくらい成長しているのでしょうか?

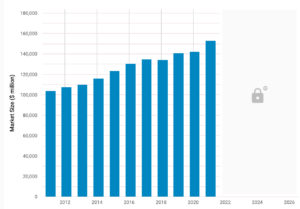

注目3:中古車市場は年率7.1%で1531億ドルに拡大?

米国の中古車販売店の市場規模推移です。

21年の中古車販売店の市場規模は1531億ドルと推計されています。21年までは年率7.1%で拡大し、27年にはさらに成長すると言います。そのため、新興企業の多くが中古車市場を狙っていますね。

Eコマースは世界的なトレンドなので、カーバナはチャンスかもしれないですね。

注目4:米国と欧州のEコマース成長率は+8.5-8.8%?

世界的にEコマース市場は急拡大しています。

Eコマース市場が最も大きく、急拡大しているのは中国ですね。21年の中国のEコマース市場は、8395億ドルと高い上に年率17%で急成長しています。米国と欧州は遅れているが、それでも年率8.5-8.8%と高い成長率です。

中国やアジア地域の方がEコマースは有利だと言えます。なぜならば、アジア地域の方が人口密集地帯が多いため、配送しやすいからです。国土が広い米国だと、配送料の負担も大きく手間も掛かります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:カーバナ(CVNA)の四半期決算は?

- 17年に上場した、中古車専門の米国のEコマース企業

- EC経由の販売だけでなく、自動販売機も設置している

- 米国の中古車市場は9千億ドルだが、寡占化企業がいない

- 大手CARMAXのシェアは2%、カーバナは0.5%だけ

- 売上高は年率42%で拡大だが、営業利益率は−5.9%

- コロナによる都市封鎖で、EC経由の中古車の需要が増えた

個人的には、カーバナは投資したい銘柄ではないです。

なぜならば、営業CFとフリーCFが赤字で、利益が出ないビジネスモデルだからです。大手自動車会社と提携してないカーバナは、中古車の在庫不足や価格上昇というデメリットを受けます。また、コストが高い自動販売機の設置で設備投資も大きいです。

売上高が3桁で拡大する中でも、21年の営業利益率は−0.9%です。

カーバナの事業は22年以降も大きく改善しないと見ています。なぜならば、中古車販売は基本的にはECと相性が悪いからです。また、仮にECで利益を得られたとしても、アマゾンがシェアを奪う可能性が高いと思うからです。

米国の中古車市場は寡占化企業がいない特殊なマーケットです。中古車の修理を行うアフターマーケットも同様で、自動車修理のフランチャイズ化を狙うドリブンもシェアを拡大しています。寡占化されてない市場は、新興企業にとって大きなチャンスですね。

コメントを残す