オークションのECを運営するeBayは、コロナで最も恩恵を受けている銘柄のひとつですね。売上高はコロナ禍で成長が加速し、前年比+30%で増えています。eBayの株価は20年3月から2倍にも高騰していますね。

- 「コロナで売上高は加速、前年比+30%も増えている…」

- 「越境ECの売上比率が30%、世界で3番手のシェアを持つ…」

- 「21年時点のPERは8倍、Eコマース企業なのに割安だ…」

eBayは、世界最大級のオークションサイトを運営する米国企業です。全世界190カ国に進出し年間取引高は10.3兆円です。コロナによる都市封鎖はEC企業に追い風で、eBayの売上高は前年比+30%前後で成長しています。

個人的には、Ebayは投資したい銘柄ではありません。

なぜならば、他のEコマース企業と比較して、伸び率が大きくないからです。例えば、ハンドメイド専門のECサイトを運営するEtsyは、前年比の売上高が+136%も伸びていますね。利益率が高い点は高く評価できるが、将来性では他のECに劣ります。

ただ、eBayの越境ECは今後も成長が期待できる分野です。

越境ECは年率20%で拡大してる市場で、経済大国の米国、中国、日本で特に急成長しています。eBayは越境EC市場で、米国アマゾンと中国アリババに次ぐシェアを持ちます。越境ECでの市場を獲得できるならば、eBayの将来性は高いと言えますね。

ただし、21年は経済再開が急速に進み、EC事業の成長率は落ちています。長期的にはECの成長は続くが、短期的には厳しい展開が続きそうです。23年11月時点で予想PERは10倍と低く、EC企業では例外的に割安です。

何か大きな変化が生じるならば、投資を検討したい銘柄ですね。

- eBayの4半期決算(23年7-9月)は?

- eBayの過去10年間の売上高や営業利益は?

- 経済再開で売上が減速、PER13倍は割安か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

イーベイ(EBAY)の四半期決算は?

イーベイ(EBAY)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:25.10億ドル(前年比+1%)

- 営業利益:—億ドル(—%)

- 純利益:5.67億ドル(+142%)

- 1株当たり利益:1.11ドル(+5%)

23年2Q決算(23年6月30日)

- 売上高:25.40億ドル(前年比+5%)×

- USA:87.02億ドル(−3%)

- International:95.12億ドル(−1%)

- 営業利益:1.72億ドル(前年度−5.36億ドル)

- 純利益:5.55億ドル(+1%)

- 1株当たり利益:1.03ドル(+4%)◯

23年3Q決算(23年9月30日)

- 売上高:25.00億ドル(前年比+5%)

- USA:86.38億ドル(−1%)

- International:93.53億ドル(+4%)

- 営業利益:4.55億ドル(−20%)

- 純利益:5.45億ドル(−1.3%)

- 1株当たり利益:1.03ドル(+3%)

3Qの売上高は前年比+5%で25.00億ドル、営業利益は4.55億ドルでした。23年1Qや2Qに続き、3Qも売上は横ばいです。営業利益率は18.2%と低いですね。

アクティブバイヤーも1.32億人(前年比−4%)で減少しています。

23年4Qの売上予想は、25.0億ドル(−0.4%)と弱いです。

eBayのジェイミー・イアンノーン最高経営責任者(CEO)は「当社はさらに四半期も堅調な業績を達成し、eBay全体のイノベーションのペースを加速させた」と述べた。 「当社の市場への戦略的投資とチームの力強い実行により、特に注力カテゴリーにおいて顧客満足度が向上しています。マクロ経済の不確実性にもかかわらず、当社は愛好家向けのeコマースの未来を再発明するという野心的なビジョンに向かって有意義な進歩を続けています。」

eBayの最高財務責任者であるスティーブ・プリースト氏は、「第3四半期には、当社の主要な財務指標のすべてにおいて期待を達成したか、それを上回った」と述べた。 「当社の強固なバランスシートと厳格な運営により、当社はこの動的なマクロ環境の進化する変化に適応することができます。当社は今後もコスト効率を重視し、将来への投資に向けて貯蓄しつつ、株主の資本の良き管理者であり続けます。 長期的で持続可能な成長に向けた基礎を築いた当社のチームを誇りに思います。」

23年4Q決算(23年12月…)

23年4Q決算は、24年2月8日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

イーベイ(EBAY)の10年間の損益計算書は?

eBayは98年に0.7ドルで上場しました。株価は順調に上昇し、常に最高値を更新し続ける銘柄です。コロナで株価は急上昇し、23年11月は38ドル前後で推移しています。

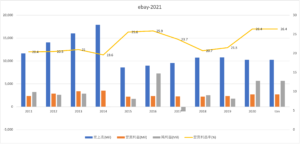

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高の伸びは小さいが利益率が高く安定しています。14年に売上高が大きく減少した理由は、好調だったペイパルを分社化したからです。ペイパルの事業も好調で、売上高は右肩上がりに増えています。

営業利益率26%は、ECサイトの中でもかなり高い数値です。

参考:ペイパルの四半期決算|仮想通貨銘柄で株価は1年で3倍に上昇?

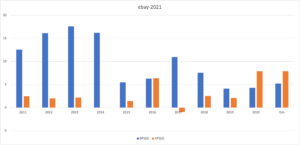

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。ペイパルを分社して以降は、BPSとEPSは不安定に推移していますね。

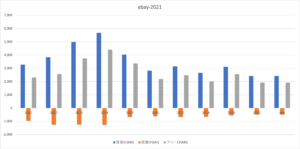

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、常に大幅な黒字ですね。オークションサイトを運営するeBayは、投資CFが少ない優良ビジネスだと言えます。しかしながら、営業CFが増えてない点は懸念材料ですね。

では、私たちはどのように投資判断すれば良いのでしょうか?

イーベイ(EBAY)の注目ポイントは?

eBayに投資する上で注目すべきポイントを紹介します。

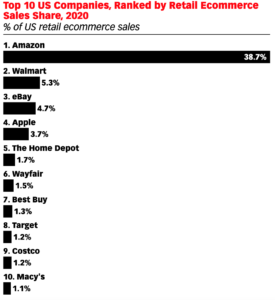

注目1:eBayは米国3位のEC企業でシェアは4.7%

2020年の米国内のEC売上トップ10企業です。

米国内ではアマゾン一強で市場シェアの38.7%を占めています。2番手はWalmartで5.3%、3番手はeBayで4.7%、4番手はアップルで3.7%、5番手はホームデボで1.7%と続きます。

アマゾンを除けば、eBayは十分に競争力があると言えます。また、オークションサイトを運営するため、アマゾンと顧客層が被らない事も重要なポイントですね。Ebayは米国内だけではなく、世界的にも市場を展開しています。

注目2:北米以外の海外の売上高が4割を占める?

参考:eBayについて

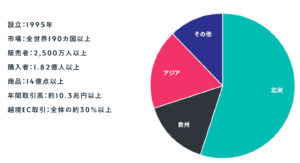

Ebayの地域別の売上高です。

Ebayは全世界190カ国に事業展開しています。北米の売上高が6割を占めるが、欧州やアジア地域の売上高も4割と大きいです。販売者は2500万人以上、14億以上の商品を扱い、購入者は1.82億人にも及びます。

年間の取引高は10.3超円以上で、越境ECは全体の30%以上を占めています。

日本ではヤフオクとの競争で負けて撤退しています。しかしながら、日本の商品を海外に販売する越境ECで日本市場に参入しています。

越境ECは、米国、中国、日本で急速に急拡大している市場です。

注目3:越境ECは年率20%で9940億ドルに拡大?

越境ECとは、国境を越えて通信販売を行うオンラインショップのことです。

越境ECの市場規模は 年率20%で拡大し20年には9940億ドルまで成長しています。特に、中国の消費量が大きく、中国の購入額は日本の16倍、米国の2.34倍と大きいです。18年から22年の購入額予測を見ると、中国の伸び率が最も大きいですね。

日本の商品はECを通じて、米国と中国に販売されていることが分かります。Ebayが日本撤退後も越境ECを扱うのは、自国米国と中国からの需要が高いからです。

では、Ebayのマーケットシェアはどれだけあるでしょうか?

注目4:eBayは越境ECで世界4位のシャアを持つ?

世界的な越境EC市場のマーケットシェアです。

具体的な数値は公開されてないが、越境ECでeBayは高いシェアを持ちますね。ただし、競合企業には大手ハイテク企業の米国アマゾンと中国アリババがあります。Tmall GlobalとTaobaoとAliExpressは、アリババグループの越境ECサイトです。

中国勢と米国勢がシェアを圧倒していますね。中国と米国の優良企業が高いシェアを持つ中で、eBayは十分に検討していると言えます。eBayは営業利益率も26%と高く、競争力が高いプラットフォームを運営しています。

では、eBayのテイクレートはどれくらいあるでしょうか?

注目5:テイクレートは10%でアマゾンより低い?

- App Store:30%

- Etsy:17.1%

- Amazon:15%

- eBay:10%

- Shopify:2.7%

- Yahooショッピング:4.1%

- ZOZO:38.4%

- メルカリ:9.5%

- 楽天:9.5%

ECプラットフォームの競争優位性を見る指標に、テイクレートがあります。

テイクレートとは、取扱高(プラットフォーム上で売買された総額)に対する売上高の割合です。テイクレートが割合が高いほど、プラットフォームの取り分が多く競争優位性が高い事を示しています。

eBayのテイクレートは、アマゾンやハンドメードのEtsyよりも低いです。しかしながら、10%は悪い数値ではなく、十分に競争優位性が高いと言えます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:イーベイ(EBAY)の四半期決算は?

- 98年に上場した、オークションサイトを運営する米国企業

- 全世界190カ国に進出し、年間取引高は10.3兆円もある

- 米国内でEC売上高はWalmartに次いで3位、シェアは4.7%

- コロナで売上高は+30%だが、他のECと比較すると弱い

- テイクレート率は10%、営業利益率は26%と高い

- 越境EC市場は年率20%で拡大、売上高の30%を占める

- 越境EC市場でシェア3位、アマゾンと中国アリババと競合する

個人的には、Ebayは投資したい銘柄ではありません。

なぜならば、他のEコマース企業と比較して、伸び率が大きくないからです。例えば、ハンドメイド専門のECサイトを運営するEtsyは、前年比の売上高が+136%も伸びていますね。利益率が高い点は高く評価できるが、将来性では他のECに劣ります。

ただ、eBayの越境ECは今後も成長が期待できる分野です。

越境ECは年率20%で拡大してる市場で、経済大国の米国、中国、日本で特に急成長しています。eBayは越境EC市場で、米国アマゾンと中国アリババに次ぐシェアを持ちます。越境ECでの市場を獲得できるならば、eBayの将来性は高いと言えますね。

ただし、21年後半は経済再開が急速に進み、EC事業の成長率は落ちています。長期的にはECの成長は続くが、短期的には厳しい展開が続きそうです。22年2月時点で予想PERは12倍と低く、EC企業では例外的に割安です。

何か大きな変化が生じるならば、投資を検討したい銘柄ですね。

eBayの競合はアマゾンではなく、ハンドメイド専門のECを扱うEtsyです。オークションサイトの売上高が期待するより伸びない原因は、Etsyに出店するユーザーが増えてるからかもしれません。Etsyはコロナ禍で売上高が前年比+136%も伸びています。

コメントを残す