エクスペディターズ・インターナショナル・オブ・ワシントンは、物流サービスを提供します。コロナ移行物流サービスは混雑しており、22年前半も引き続き需給はタイトです。23年2Qの売上は前年比−51%、3Qは−50%に減速しています。

- 「コロナで急落するも、株価は1年で2倍に高騰してる…」

- 「Eコマースの拡大で、売上高は前年比+76%に増えてる…」

- 「アマゾンやアリババが投資、物流拠点拡大の恩恵を受ける…」

エクスペディターズは、航空・海上貨物業者向けに物流サービス全般を提供する米国企業です。世界中に200以上の営業所を運営し、航空貨物が47%、海上貨物が23%を占めます。物流の重要度は増え続け、世界的なEコマース拡大の恩恵を受けます。

個人的には、エクスペディターズは投資したい銘柄のひとつです。

なぜならば、Eコマースの拡大と共に、売上も利益も安定して上昇してるからです。航空輸送や物流企業は、多額の設備投資を必要とします。しかし、高度なITシステムを採用し、物流サービスを提供する同社の投資CFは低く優良ビジネスです。

ただし、22年には物流システムは混雑は解消され、業績は急低下しています。23年にはサプライチェーンが正常化後に、需要の減少が起きています。

現在の状況を踏まえると、23年11月の予想PER22倍は割高です。

- EXPDの4半期決算(23年7-9月)は?

- EXPDの過去10年間の売上高や営業利益は?

- 世界的なEコマース拡大の恩恵を、最も受ける銘柄?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

エクスペディターズ(EXPD)の四半期決算は?

エクスペディターズ(EXPD)の過去四半期の決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:34.42億ドル(前年比−36%)

- 営業利益:—億ドル(—%)

- 純利益:2.19億ドル(−51%)

- 1株当たり利益:1.38ドル(−48%)

23年1Q決算(23年3月30日)

- 売上高:25.92億ドル(前年比−44%)

- Airfreight services:9.04億ドル(−44%)

- Ocean freight :6.97億ドル(−65%)

- Customs brokerage:9.90億ドル(−10%)

- 営業利益:2.75億ドル(−40%)

- 純利益:2.26億ドル(−35%)

- 1株当たり利益:1.47ドル(−29%)

23年2Q決算(23年6月30日)

- 売上高:22.39億ドル(前年比−51%)

- Airfreight services:7.51億ドル(−53%)

- Ocean freight :5.93億ドル(−66%)

- Customs brokerage:8.94億ドル(−28%)

- 営業利益:2.48億ドル(−51%)

- 純利益:1.96億ドル(−48%)

- 1株当たり利益:1.30ドル(−43%)

23年3Q決算(23年9月30日)

- 売上高:21.90億ドル(前年比−50%)✖️

- Airfreight services:7.24億ドル(−52%)

- Ocean freight :5.60億ドル(−67%)

- Customs brokerage:9.05億ドル(−25%)

- 営業利益:2.16億ドル(−59%)

- 純利益:1.71億ドル(−59%)

- 1株当たり利益:1.16ドル(−54%)✖️

3Qの売上高は前年比−50%で21.90億ドル、営業利益は−59%で2.16億ドルでした。23年1Qや2Qに続き、3Qの売上も不調ですね。営業利益率は9.8%と低下気味です。

22年1Q時点では、22年末までサプライの混雑は続くと発言していました。しかし、3Qには陸上や湾岸の混雑は大幅に解消され、23年も運賃の下落は続いています。

引き続き、経済環境の悪化で需要は強くはありません。

それでも、23年4Qには市場が再調整される中で、トン数と量の両方が増加していると述べています。

・希薄化後1株当たり株主に帰属する純利益(EPS1)は54%減の1.16ドルとなりました。

・株主に帰属する純利益は59%減の1億7,100万ドルとなった

・営業利益は59%減の2億1,600万ドル

・収益は50%減の22億ドル

・航空貨物のトン数は 14% 減少し、海上コンテナの量は 15% 減少しました。ジェフリー・S・マッサー社長兼最高経営責任者(CEO)は「予想通り、2022年下半期以来見られた需要の減速は、同等の2023年第3四半期にも続いた」と述べ、「さらに、生産能力が超過しているにもかかわらず、金利は全般に軟調なままだった」と述べた。 海運業界は、パンデミック中に発生した需要と供給の大規模な不一致につながる非常に多くのドライバーの大規模な整理を経験しており、その結果、空と海の輸送能力は現在ほぼ潤沢であり、 また、パンデミック関連の港湾混雑が徐々に解消されたことによるコスト削減の恩恵を受けたにもかかわらず、当社が取り扱う通関業務の件数も減少しました。また、荷主は引き続き、 私たちは、インフレ、高いエネルギーコスト、ますます消極的な消費者、そして現在深刻化している地政学的な不確実性によって定義される市場で、荷主が一般に少量の輸送を行うのを見てきました。

「私たちはこれまで業界の拡大と縮小のサイクルを何度も経験してきましたが、この巻き戻しのペースと範囲は、私たちの市場を価格と販売量において前例のないピークに導いた混乱と同じくらい予測不可能で破壊的でした。 私たちはこれらの状況に正面から取り組み、新型コロナウイルスによる混乱以前の状況に近づけるために業務のバランスを再調整しています。 私たちはコストを管理し、従業員数を慎重に管理するために非常に慎重な努力をしてきました。 この不確実な経済環境において、慎重な需要と軟金利のサイクルがどれくらい続くかはわかりません。 すべての市場が軟調であるわけではなく、特定のレーンで金利が上昇していることもありますが、金利が広範囲に改善する兆候はまだ見られません。 それにもかかわらず、トン数と量がおそらく横ばいまたは改善しているという兆候に私たちは勇気づけられています。 当社は現在の環境に合わせて調整を続けますが、価格と容量の状況が安定し、需要が一貫して増加傾向に転じた場合の長期的な備えも必要です。」

上級副社長兼最高財務責任者のブラッドリー・S・パウエル氏は、「市場が再調整される中、トン数と量の両方が6月四半期から増加したことを心強く感じており、トン数と量の両方で第3四半期以来初めて四半期連続で増加した」と付け加えた。 経済環境が不確実なままである限り、当社は取引と量に見合った人員と諸経費を調整することに引き続き注力していきます。 当社は引き続き効率の向上に注力しつつ、需要が持続的に回復する兆しが見られる時期に備えます。 12 月 31 日以降、従業員数を 8% 削減しました。 当社はまた、過去 12 か月間で自社株買いと配当で 20 億ドル以上を株主に還元しており、当社の強力なキャッシュポジションにも引き続き細心の注意を払っています。」

パウエル氏は、同四半期にその他諸経費が1,800万ドル増加したが、これは主に間接税やその他の偶発事象に関連する費用1,400万ドルの結果であり、2022年第3四半期には同年初めに発生した費用が1,100万ドル回収されたことを指摘した。 2022 年 2 月のサイバー攻撃の結果。

Expeditors は、ワシントン州シアトルに本社を置く世界的な物流会社です。 当社は、統合情報管理システムを通じてシームレスな世界的ネットワークに接続された、6 大陸にある 176 の地方事務所と多数の支店で訓練を受けた専門家を雇用しています。 サービスには、航空および海上貨物の混載または転送、通関仲介、ベンダー混載、貨物保険、時間指定輸送、注文管理、倉庫保管および配送、カスタマイズされた物流ソリューションが含まれます。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月8日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

エクスペディターズ(EXPD)の損益計算書は?

エクスペディターズは84年に0.1ドルで上場しました。株価は順調に上昇し、常に最高値を更新し続ける銘柄です。20年3月は54ドルまで急落するも、23年11月は110ドル前後で推移しています。

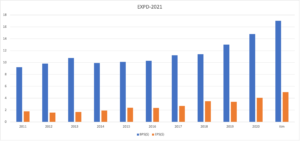

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は緩やかに上昇しています。世界的なEコマースの拡大もあり、16年あたりから大きく伸びていますね。営業利益率は10%前後と高く、安定している事も分かります。

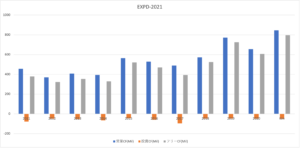

その2:BPSとEPSの10年間の推移は?

BPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSとEPSは綺麗に上昇していることが分かります。10年で2割前後の自社株買いを行い、配当性向は20%前後で安定しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に黒字が拡大しています。設備投資が必要な貨物輸送や物流企業と比較して、サービスを提供する同社の投資CFは少ないです。営業CFは毎年切り上がっており、優良ビジネスだといえますね。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

エクスペディターズ(EXPD)の注目ポイントは?

エクスペディターズ(EXPD)の注目すべきポイントを紹介します。エクスペディターズは、航空・海上貨物業者向けに物流サービス全般を提供する米国企業です。世界中に200以上の営業所を運営し、航空貨物が47%、海上貨物が23%を占めます。

注目1:航空輸送向けが売上高の47%を占める?

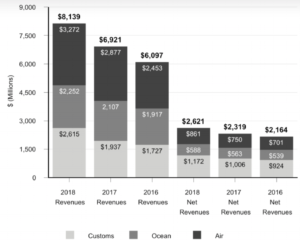

エクスペディターズの過去3年の事業別売上高推移です。

過去3年間の売上高と営業費用を引いた収益をみると、全事業で売上が順調に伸びてみる事が分かります。20年度決算では航空事業が売上高の47%、通関関連が29%、海上事業が23%です。コロナ禍の20年は、航空と海上事業が2倍前後伸びています。

では、地域別の売上高はどうでしょうか?

注目2:北米、北アジア、欧州地域で売上高が伸びてる?

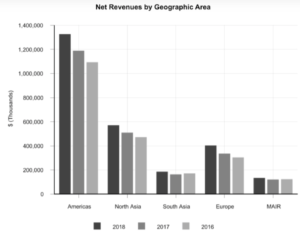

営業費用を差し引いた地域別売上推移です。

過去3年間の地域別売上高を見ると、アメリカ、北アジア、欧州地域で伸びています。Eコマースが急速に拡大してるアジア地域にも売上があるの好材料です。エクスペディターズは、世界中で200以上のフルサービス営業所を運営しています。

世界的なEコマース拡大により、サードパーティの物流市場も増えています。

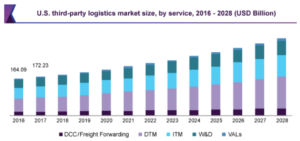

注目3:物流サービスは28年に1.69兆ドルに拡大?

サードパーティによる物流の市場規模推移です。

物流サービスは、21年に9568億ドルと試算されています。年率8.5%で拡大し、28年には16918億ドルになると言います。物流サービスの需要増は、世界的なEコマース拡大によるものです。

倉庫を持つ実店舗が減るということは、倉庫や物流の負担が増えることを意味します。アマゾンやアリババは、世界1位の物流企業に成長しようとしています。

参考:アマゾンの四半期決算|コロナ後に訪れる「ピークデジタル」とは?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:エクスペディターズの四半期決算は?

- 84年に上場した、物流サービス全般を提供する米国企業

- 航空・海上貨物業者向けに、物流管理や通関代行を行う

- 世界中に営業所を持ち、航空貨物が47%、海上が23%

- 売上高は右肩上がり、営業利益率は10%で安定している

- 物流関連企業だが、投資CFが少ない優良ビジネスである

- アマゾンやアリババが、世界中に物流拠点を整備してる

個人的には、エクスペディターズは投資したい銘柄のひとつです。

なぜならば、Eコマースの拡大と共に、売上も利益も安定して上昇してるからです。航空輸送や物流企業は、多額の設備投資を必要とします。しかし、高度なITシステムを採用し、物流サービスを提供する同社の投資CFは低く優良ビジネスです。

営業利益率は常に10%前後で安定しています。

22年前半も、引き続き物流システムは混雑しています。同社によると、国際便が少なく国際航空の量はまだ十分ではないと言います。また、海港は労働者不足による混雑が続き、コンテナの積み下ろしが十分ではありません。

世界経済の行方を知る上で、物流の混乱は最も重要な情報ですね。22年2月の予想PER16倍は割高ではありません。

コロナ禍では海上コンテナ運賃が高騰し、航空貨物の運賃も上昇しています。航空貨物のユナイテッドパーセルの営業利益は、前年比+350%で増えています。

コメントを残す