世界最大の航空機メーカーであるボーイングは、経済再開で最も恩恵を受ける銘柄ですね。20年3月に株価は100ドルまで急落するも、1年後には2.5倍も上昇しています。20年は軍用機部門が成長を牽引し、21年1Qに黒字化に成功してます。

- 「20年3月のコロナで、株価は73%も暴落した…」

- 「経済再開の恩恵を受ける銘柄で、株価は2.5倍も上昇した…」

- 「債務超過にあるが、軍用部門の好調で黒字化に成功した…」

ボーイング(BA)は、世界最大の民間航空機を製造する米国企業です。欧州連合のエアバスと2社だけで世界市場を独占していますね。19年の墜落事故とコロナで航空機部門は売上を落とし、21年は軍用機部門の売上比率が45%と高いです。

個人的には、ボーイングは投資したい銘柄ではありません。

なぜならば、コロナ以前の19年から、業績は赤字で債務超過にあるからです。米国経済は再開しているが、21年前半も民間機部門はマイナス成長を脱していません。その理由は、墜落事故を起こした主力小型機「737MAX」の運航中止が続いてるからです。

営業利益率は−20%、自己資本比率は−12%で債務超過です。

21年4Qの売上高は前年比−3%とマイナス成長に陥っています。不調の理由は、軍事部門が3Qから減速した上に、航空部門の回復も止まったからです。納入台数は99機(前年比+68%)だが、中型機「787」の納入遅れで大幅な赤字です。

- ボーイング株の4半期決算(23年7-9月)は?

- ボーイング株の過去10年間の売上高や営業利益は?

- コロナ後に株価が暴落するも、まだ割高である理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ボーイング(BA)の四半期決算は?

ボーイング(BA)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:179.21億ドル(前年比+28%)

- 営業利益:—億ドル(—%)

- 純利益:−4.14億ドル(+66%)

- 1株当たり利益:−1.27ドル(+53%)

23年2Q決算(23年6月30日)

- 売上高:197.51億ドル(前年比+18%)○

- Commercial Airplanes:88.40億ドル(+41%)

- Defense, Space & Security:61.67億ドル(−1%)

- Global Services:47.46億ドル(+10%)

- 営業利益:−0.99億ドル(前年度7.80億ドル)

- 純利益:−1.49億ドル(前年度1.60億ドル)

- 1株当たり利益:−0.25ドル(前年度0.32ドル)○

23年3Q決算(23年9月30日)

- 売上高:181.04億ドル(前年比+13%)×

- Commercial Airplanes:78.76億ドル(+25%)

- Defense, Space & Security:54.81億ドル(+3%)

- Global Services:48.12億ドル(+9%)

- 営業利益:−0.80億ドル(前年度−27.92億ドル)

- 純利益:−16.38億ドル(前年度−33.08億ドル)

- 1株当たり利益:−2.70ドル(前年度−5.49ドル)×

3Qの売上高は前年比+13%で181.04億ドル、営業利益は−0.80億ドルです。23年1Qや2Qと比較して、3Q売上の回復ペースは鈍化しています。営業利益率は−0.4%と改善しています。

経済再開が急速に進み、民間航空機の需要自体は回復しています。

737MAX、中型機「787」の納入も再開していますね。損失の原因は、防衛開発プログラムの固定価格によるものだといいます。

• ガイダンスの再確認: 営業キャッシュフローは 45 億ドルから 65 億ドル、フリーキャッシュフローは 30 億ドルから 50 億ドル (非 GAAP)

• 787 は引き続き 70 ~ 80 機の納入が見込まれていますが、現在は 375 ~ 400 機の 737 の納入が見込まれています。

• 現在、787 便を月あたり 5 便に移行しています。 年末までに737の生産を月産38に移行完了する計画

• 105件の商業納品を反映して181億ドルの収益

• 企業の未処理総額は 4,690 億ドルで、これには 5,100 機を超える民間航空機が含まれます。ボーイング社 [NYSE:BA] の第 3 四半期の売上高は 181 億ドル、GAAP ベースで 1 株当たりの損失 (2.70 ドル)、および 1 株当たりコア損失 (非 GAAP)* (3.26 ドル) を記録しました (表 1)。 第 3 四半期の業績は、好ましくない防衛成績と 737 型機の納入台数の減少により影響を受けました。 ボーイングは、営業キャッシュ フローが 0 億ドル、フリー キャッシュ フローが 3 億ドルであると報告しました (非 GAAP)。

ボーイングの社長兼最高経営責任者、デイブ・カルフーン氏は「当社は引き続き回復を進めており、短期的な課題はあるものの、今年および長期的に設定した財務目標を達成する軌道に乗っている」と述べた。 「私たちは、強い需要に応えるために生産率を着実に上げながら、サプライチェーンの安定性を高め、業務パフォーマンスを向上させることに重点を置いています。 品質システムの厳格化と、規模を問わず問題を透明性をもって提起する文化を構築するために私たちが取り組んでいる重要な取り組みは、短期的な課題をもたらす可能性がありますが、それが私たちが当社の目標に向けて正しい方向に進む方法です。 長期的な将来。 安全性、品質、透明性を確保しながら、当社は経営力と財務力を引き続き回復していきます。」

23年4Q決算(23年12月…)

23年4Q決算は、24年1月26日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ボーイング(BA)の10年間の損益計算書は?

ボーイングは1984年に9ドルで上場しました。株価は伸び悩むも08年以降は順調に上昇していますね。20年3月にコロナで135ドルまで急落し、23年11月は177ドル前後で推移しています。

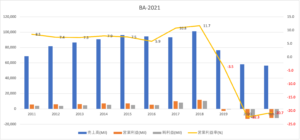

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、18年までは売上は緩やかに上昇していました。しかし、19年の墜落事故、20年のコロナで急落していますね。18年に11%だった営業利益率は、21年には−20%まで下落しています。

主力小型機「737MAX」の運航中止は、21年も続いています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSもEPSも大きく下落が続いています。21年の自己資本比率は−12%で、すでに債務超過の状態にあります。ただし、倒産する可能性は低いですね。

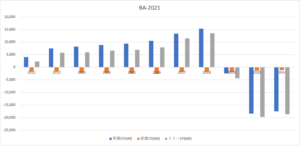

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−赤字CF)も、19年から急落しています。大型旅客機を製造するのは、ボーイングと欧州エアバスの2社だけです。そのため、墜落事故とコロナ以前は、投資CFが少ない優良ビジネスでした。

では、私たち投資家はどのように投資判断すればいいのでしょうか?

ボーイング(BA)の注目ポイントは?

ボーイング(BA)の注目すべきポイントを紹介します。

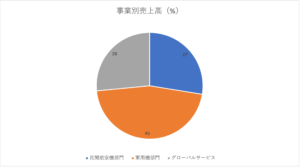

注目1:軍用機部門が売上比率の45%を占める?

21年の事業別売上高の構成比です。

コロナ以前は、民間航空機が売上比率が最も高い部門でしたね。しかし、21年には軍用機部門が売上比率の45%を占めています。次いで、民間航空部門が27%、グローバルサービス部門が26%と続きます。

21年Q2時点でも、民間航空部門の売上は縮小しています。

ボーイングは、欧州のエアバスと並ぶ、世界最大の民間航空機を製造する企業です。では、どれくらいのシェアを持つのでしょうか?

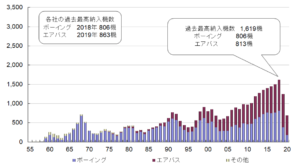

注目2:民間機納入数は墜落事故で19年に急落?

20年までの民間航空機受注機数の推移です。

大型旅客機では、米国ボーイングと欧州連合体のエアバスが市場を独占しています。しかし、19年に墜落事故により、ボーイングの業績を圧迫しています。「737MAX」の運行中止はコロナ後の21年も続き、収益に悪影響を与えています。

大型旅客機は2社が寡占化してるため、エアバスが伸びていますね。

不調が続く民間航空機とは対照的に、ボーイングの軍用機部門は好調です。では、ボーイングは軍用企業としては、どれくらいの市場シェアがあるでしょうか?

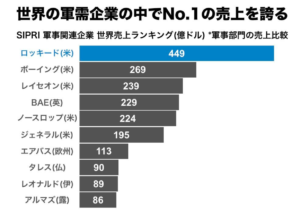

注目3:世界2位の軍需企業で売上は269億ドル?

17年時点の軍需企業の売上高ランキングです。

軍需企業で世界1位は、米国のロッキードマーチン(LMT)で449億ドルです。次いで、2位はボーイングで269億ドル、3位にレイセオン(RTX)で239億ドル、4位に英国BAEで229億ドル、5位にノースロップ(NOC)と続きます。

中国との対立も続き、軍需産業は20年と21年も好調です。

では、赤字決算が続くボーイングだが、倒産の心配はないのでしょうか?

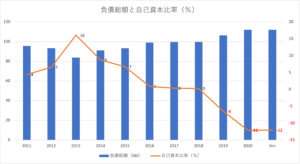

注目4:21年の資本比率は−12%で債務超過?

負債総額と自己資本比率の過去10年の推移です。

コロナ以前から、ボーイングの自己資本日比率は0%前後で低いです。これは、低金利を活かして、必要以上に自社株買いをしていたからです。コロナ以前の19年で既に自己資本比率は−6%、21年は−12%まで悪化しています。

大型航空機は世界で2社だけなので、ボーイングが倒産する可能性は低いです。ただし、債務超過にある会社の株を買いたいとは思いません。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ボーイング(BA)の四半期決算は?

- 1916年に創業された、世界最大の航空宇宙機器開発会社

- 米国唯一の大型旅客機製造メーカーであり、2社で業界を独占している

- 軍用機、ミサイル、宇宙船や宇宙機器などの研究開発も行う

- 製造業の営業利益率は低く、独占企業でも10%を超えていない

- 19年以降は墜落事故で、シェアを奪われ業績が悪化している

- コロナ危機以前の20年から、営業利益率は−3.5%と赤字である

- 墜落事故により、18年以降からEPSはマイナスである

個人的には、ボーイングは投資したい銘柄ではありません。

なぜならば、コロナ以前の19年から、業績は赤字で債務超過にあるからです。米国経済は再開しているが、21年前半も民間機部門はマイナス成長を脱していません。その理由は、墜落事故を起こした主力小型機「737MAX」の運航中止が続いてるからです。

営業利益率は−20%、自己資本比率は−12%で債務超過です。

21年4Qの売上高は前年比−3%とマイナス成長に陥っています。不調の理由は、軍事部門が3Qから減速した上に、航空部門の回復も止まったからです。納入台数は99機(前年比+68%)だが、中型機「787」の納入遅れで大幅な赤字を抱えています。

経済再開で需要自体は高いが、供給問題などで納入が遅れています。

米国の航空産業2番手は、20年に合弁したレイセオンテクノロジーズです。レイセオン社はボーイングと違い、安定した経営で自己資本は42%と高いです。コロナ禍でも債務超過に陥る可能性は低く、安心して投資できます。

コメントを残す