デルタ航空は、経済活動再開で期待される銘柄のひとつです。20年3月に株価は6割近く暴落するも、21年7月には+60%まで上昇していますね。21年4Qの売上は、19年比で−17%まで急回復しています。

- 「パンデミックの影響で、20年3月に6割も暴落する…」

- 「経済が再開すれば、株価は元の水準に戻すはずだ…」

- 「自己資本比率が0.6%になるが、大丈夫だろうか…」

デルタ航空(DAL)は、世界2位の米国航空会社です。業界最大手はアメリカン航空で、米国内線が全体の77%を占めます。コロナで業績が低迷するも、経済再開で株高が期待できる銘柄ですね。

個人的には、デルタ航空は投資したい銘柄ではありません。

なぜならば、大手航空会社は競争が厳しく、利益率が低いビジネスだからです。経済再開により21年3Qの売上は19年比で−27%、4Qは−17%まで急回復しています。21年に黒字化に成功するも、21年4Qの営業利益率は2.7%と弱いです。

経済再開で期待できるも、22年は原油高の影響を受けそうですね。

22年1月時点の予想PER16倍は、割安水準にあるとは思っていません。22年は緩やかに業績や株価は回復するも、大きな上昇は見込めないと見ています。そのため、積極的に投資したい銘柄ではありません。

22年1Qの売上予想も、19年比で−26%と弱いです。

- デルタ株の4半期決算(21年9-12月)は?

- デルタ株の過去10年間の売上高や営業利益は?

- 経済再開で期待できるが、利益率は2.7%と弱い?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

デルタ航空(DAL)の四半期決算は?

デルタ航空(DAL)の四半期決算を紹介します。

21年2Q決算(21年6月30日)

- 売上高:71.26億ドル(19年比−43%)

- Passenger:53.39億ドル(−53%)

- Domestic:44.78億ドル(−45%)

- Atlantic:2.88億ドル(−85%)

- Latin America:4.85億ドル(−36%)

- Pacific:0.88億ドル(−87%)

- Cargo:2.51億ドル(+36%)

- Other:15.36億ドル(+56%)

- 営業利益:8.16億ドル(−39%)

- 純利益:6.52億ドル(−55%)

- 1株当たり利益:1.02ドル(−54%)

21年3Q決算(21年9月30日)

- 売上高:91.54億ドル(19年比−27%)

- Passenger:53.39億ドル(−37%)

- Cargo:2.51億ドル(+39%)

- Other:15.36億ドル(+77%)

- 営業利益:22.05億ドル(+6%)

- 純利益:12.12億ドル(−19%)

- 1株当たり利益:1.89ドル(−19%)

21年4Q決算(21年12月30日)

- 売上高:94.70億ドル(19年比−17%)◯

- Passenger:72.41億ドル(−29%)

- 国内:59.51億ドル(−22%)

- 大西洋:6.17億ドル(−53%)

- 南米:5.60億ドル(−20%)

- 太平洋:1.13億ドル(−81%)

- Cargo:3.04億ドル(+63%)

- Other:19.25億ドル(+91%)

- 営業利益:2.63億ドル(−81%)

- 純利益:−4.08億ドル(19年度10.99億ドル)

- 1株当たり利益:−0.64ドル(19年度1.71ドル)◯

デルタ航空の前年比は、19年度の決算と比較しています。

4Qの売上高は19年比−17%で94.70億ドル、営業利益は−81%で2.63億ドルでした。21年の2Qや3Qと比較して、4Qの売上は順調に回復していますね。ただし、営業利益率は2.7%と弱いですね。

変異株の影響を受けるも、引き続き売上は回復していますね。航空券の2Qの19年比は−37%から−22%に改善しています。ただ、原油高の影響を受けて、営業利益が縮小してる点は懸念材料です。

22年1Qの売上予想は、19年比で−26%と弱気の予想です。

デルタ航空の最高経営責任者であるエド・バスティアンは、次のように述べています。役員。 「いつものように、私たちの従業員はこの成功を後押ししました。そのため、今朝、資格のあるすべての従業員に特別な利益分配の支払いを発表できてうれしく思います。」

「急速に広がるオミクロンの亜種は、人員配置に大きな影響を与え、業界全体の旅行を混乱させましたが、デルタの事業は先週安定し、休暇前のパフォーマンスに戻りました」とバスティアン氏は述べています。 「オミクロンは一時的に需要の回復を60日遅らせると予想されますが、ピークを過ぎて見ると、消費者と出張の需要が大幅に増加している強い春と夏の旅行シーズンに自信を持っています。」

「オミクロンバリアントに関連する最近のCOVID症例の増加は、四半期の初めに需要回復のペースに影響を与えると予想され、大統領の日の週末から回復の勢いが再開します。これを見通しに含めると、3月四半期の総収益は12月四半期の74%と比較して、2019年のレベルの72〜76%に回復します。」

22年1Q決算(22年3月…)

22年3Q決算は、4月14日に公開予定です。

では、売上高や営業利益の10年間の推移はどうなっているのでしょうか?

デルタ航空(DAL)の10年間の損益計算書は?

デルタ航空は07年に19ドルで上場しました。世界的な景気回復と共に株価は上昇し、18年に最高値60ドルを付けています。コロナ禍で25ドルまで下落するも、22年1月は41ドルまで戻していますね。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、20年のコロナで大きく落ち込んでいます。20年の売上高は126億ドルで、19年比で74%も下落しています。14.1%だった営業利益率も、−41.7%まで下落しています。

ただ、22年度の営業利益率は4.8%まで回復しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。EPSもBPSも20年に大きく落ち込んでいますね。21年の自己資本比率は、0.66%と危ない水準です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)も、大きく落ち込みます。パンデミックの影響は大きく、営業CFも赤字に転落していますね。22年の営業CFは黒字化に成功、経済が本格的に再開する22年を注視したいですね。

では、私たち投資家はどのように投資判断すれば良いのでしょうか?

デルタ航空(DAL)の注目ポイントは?

デルタ航空(DAL)の注目すべきポイントを紹介します。

注目1:売上高421億ドルで世界2位の航空会社である?

- アメリカン航空(米):430億ドル

- デルタ航空(米):421億ドル

- ユネイテッドコンチネンタル航空(米):415億ドル

- ルフトハンザ航空(独):383億ドル

- エールフランス-KLM(仏、蘭):291億ドル

- エミレーツ航空(UAE):279億ドル

- インターナショナルエアライズグループ(西、英):260億ドル

- サウスウエスト航空(米):212億ドル

- 中国南方航空(中):197億ドル

- ANAホールディングス航空(日):178億ドル

2018年の世界の航空会社の売上高ランキングです。

デルタ航空は米国で2番手、世界でも2番手の航空会社です。デルタ航空は2005年の原油価格高騰で収益が悪化、加えてハリケーンによって同社の基盤であるアメリカ南部が大きく被害を受けました。その結果、経営難に陥り05年にCapter11を申請しています。

その後は、07年にChapter 11から脱却、経営再建に成功しています。08年には全米5位のノースウエスト航空と合併し、現在のデルタ航空に至ります。

18年は876機の航空機を運行し、毎年1億8千万人に利用されています。では、将来の航空業界はどのように成長するのでしょうか?

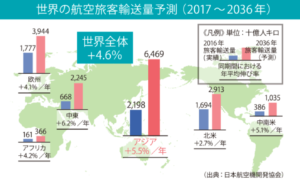

注目2:世界の航空旅客数は年率4.6%で拡大している?

参考:成田空港の現状と将来

成田空港における、世界の航空旅客輸送量の予測です。

世界の旅客者数は、年率4.6%の右肩上がりで上昇します。2036年には、アジアの旅客者数が最も多く年率5.5%で成長し6469億人まで増加します。上昇率が大きい地域は、中東や中南米などの途上国ですね。世界全体でも、37年までに2倍のペースで拡大します。

コロナで旅客数が減少しても、一時的な事象だと言えますね。

業績が低迷しているが、デルタ航空は持ち堪えられるでしょうか?

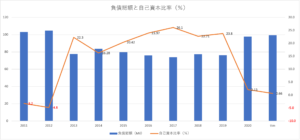

注目3:21年の自己資本比率は0.66%まで低下?

デルタ航空の負債総額と自己資本比率です。

21年の負債総額は上昇し、自己資本比率は23.8%から0.66%まで下落しています。コロナによる不況で、10年前の低水準まで落ちていますね。米国政府からの資金提供がなければ、自力では回復できない水準まで落ちています。

米航空会社で、財務が最も健全なのはサウスウェスト航空だけです。

参考:サウスウェスト航空の四半期決算|20年4Qも前年比-64%で低迷?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:デルタ航空(DAL)の四半期決算は?

- 1924年に創業した、世界2番手の大手航空会社である

- 路線数は872便、国内線が674便で全体の77%を占める

- 05年に破産法を適用し、07年に経営再建に成功する

- 米国5位のノースウエスト航空と合弁し、2番手の航空会社になる

- 営業利益率は20%台と高く、大手4社で最も高い水準である

- コロナで営業利益率は、22%から−10%になる

- 自己資本比率は4%まで急落、20年末に債務超過に陥る

- 財務的にはサウスウェスト航空が良く、安全に逆張り投資できる

個人的には、デルタ航空は投資したい銘柄ではありません。

なぜならば、大手航空会社は競争が厳しく、利益率が低いビジネスだからです。経済再開により21年3Qの売上は19年比で−27%、4Qは−17%まで急回復しています。21年に黒字化に成功するも、21年4Qの営業利益率は2.7%と弱いです。

経済再開で期待できるも、22年は原油高の影響を受けそうですね。

22年1月時点の予想PER16倍は、割安水準にあるとは思っていません。22年は緩やかに業績や株価は回復するも、大きな上昇は見込めないと見ています。そのため、積極的に投資したい銘柄ではありません。

22年1Qの売上予想も、19年比で−26%と弱いです。

コロナで最も悪影響を受けた航空会社は、ハワイアン航空ですね。そのため、経済再開で最も期待できるのはハワイアン航空です。21年2Qの売上前年比は+589%、3Qは+569%と力強く回復しています。

コメントを残す