世界2位の消費財メーカーであるユニリーバは、パンデミックで恩恵を受ける銘柄のひとつですね。自宅にいる時間が長ければ、日用品の消費量も増えますね。21年2Qの売上は前年比+0.3%、3Qは+2.5%と回復しています。

- 「84年に1.3ドルで上場、株価は40倍に高騰してる…」

- 「世界2位の消費財メーカーで、世界中に事業展開してる…」

- 「アジアやアフリカ、中東の売上比率が44%と高い…」

ユニリーバ(UL)は、世界2位の英国の消費財メーカーです。家庭用品や化粧品、洗剤など、幅広い消費財を扱います。途上国地域に強いメーカーで、アジア、アフリカ、中東などの売上比率が44%と高いです。

個人的には、ユニリーバは投資したい銘柄のひとつです。

なぜならば、世界中でブランド力が高く、新興国に強い消費財メーカーだからです。人口増が期待できるインドやインドネシア、中国にも幅広く事業を展開しています。紅茶のリプトンを売却するなど、売上高は減少しているが、営業利益率は18%と高いですね。

ブランド力が高く、人口増の恩恵を受けられる銘柄のひとつです。

短中期的には、コスト増や供給問題の影響を受けています。しかし、扱う商品は必需品も多く、コスト高を転嫁できる数少ない銘柄ですね。22年1月時点の予想PER18倍と割高ではないですね。

消費財メーカーは景気下降期に強く、後退局面で保有したい銘柄です。

- ユニリーバの4半期決算(21年7-9月)は?

- ユニリーバの過去10年間の売上高や営業利益は?

- パンデミック禍は好調だが、22年もマイナス成長が続く?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ユニリーバ(UL)の四半期決算は?

ユニリーバ(UL)の四半期決算を紹介します。

20年4Q決算(20年12月30日)

- 売上高:125.05億ユーロ(前年比−3.2%)

- 営業利益:21.42億ユーロ(−12%)

- 純利益:11.49億ユーロ(−12%)

- 1株当たり利益:0.44ユーロ(−12%)

21年2Q決算(21年6月30日)

- 売上高:128.96億ユーロ(前年比+0.3%)

- 営業利益:24.25億ユーロ(−4.4%)

- 純利益:15.61億ユーロ(−4.9%)

- 1株当たり利益:0.59ユーロ(−4.8%)

21年3Q決算(21年9月30日)

- 売上高:134.53億ユーロ(前年比+2.5%)

- Beauty & Personal Care:56.91億ユーロ(+2.6%)

- Home Care:26.35億ユーロ(+1.4%)

- Food & Refreshment :51.27億ユーロ(+3.0%)

- アジア:60.94億ユーロ(+2.3%)

- 北米:43.60億ユーロ(+4.4%)

- 欧州:29.99億ユーロ(+0.3%)

- 営業利益:24.25億ユーロ(−4.4%)

- 純利益:15.61億ユーロ(−4.9%)

- 1株当たり利益:0.59ユーロ(−4.8%)

3Qの売上高は前年比+2.5%で134.53億ユーロ、営業利益は−4.4%で24.25億ユーロでした。21年2Qと比較して、売上は若干加速していますね。営業利益率は18%と悪くはない水準です。

家庭用品を販売する同社は、引き続きパンデミックの恩恵を受けていますね。ただ、商品高騰など物価高などの悪影響を受けています。しかし、コスト上昇が続く局面でも、値上げができる数少ない優良企業ですね。

また、経済再開が進む北米地域では売上が増えています。アジア地域の売上とは、AMET(アフリカ、中東、トルコ)、RUB(ロシア、ウクライナ、ベラーシ)を含みます。

「当社は強力なコンパレーターに対して良好な四半期を達成し、基礎となる売上高は2.5%増加しました。当社の戦略的選択と卓越した運用への注力の組み合わせは、競争力のある成長を推進し続けています。基礎となる売上高の伸びは現在、これまでの1年間で4.4%であり、通年で3〜5%の複数年の枠組みの範囲内に十分収まると確信しています。私たちの戦略的選択は、私たちの成長とビジネスの勢いにプラスの影響を与えています

- •優先市場:米国、中国、インドの3つの優先市場で良好な成長を実現しました。東南アジアは引き続きCovid-19の影響を受けており、この四半期の販売量減少の主な原因でした。

- チャネル:eコマースは38%増加し、現在は売上の12%になっています

- ポートフォリオ:当社の急成長中の新規事業であるプレステージビューティーとファンクショナルニュートリションは、それぞれ2桁成長し、

デジタルネイティブのスキンケアブランドPaula’sChoiceの買収を完了しました- ブランドとイノベーション:影響力のあるイノベーションに焦点を当てることで、測定された製品の優位性と平均的なイノベーションプロジェクトの規模が拡大しました。

- 組織と文化:組織の敏捷性により、前例のないコストインフレに対応して迅速な価格設定アクションを実行できるようになりました

コストインフレは依然として大幅に上昇しており、これは来年も続くでしょう。私たちは、適切な価格設定措置を講じ、コストの増加を相殺するためのさまざまな生産性対策を実施し、カテゴリーおよび市場全体で対応してきました。通年ではほぼ横ばいのマージンガイダンスに沿って納品することを引き続き期待しています。

21年4Q決算(21年12月…)

21年4Q決算は、4月18日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ユニリーバ(UL)の損益計算書は?

ユニリーバは84年に、1.3ドルで上場しています。株価は順調に右肩上がりで上昇していますね。20年3月は47ドルに下落するも、22年1月は53ドル前後で推移しています。

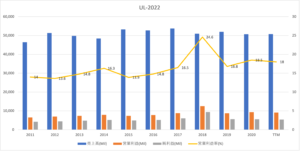

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は横ばいか減少が続いています。ただし、営業利益率は18%前後で、上昇傾向にありますね。21年にリプトンを売却するなど、不採算部門を売却することで収益性を高めています。

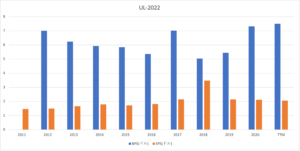

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は24%と低くはありません。自社株買いに積極的で、EPSは順調に推移していますね。

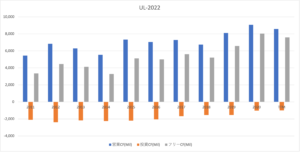

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に増加しています。売上高は伸びていないが、営業CFはよく伸びていますね。また、投資CFも少なく、優良ビジネスだと言えます。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ユニリーバ(UL)の注目ポイントは?

ユニリーバ(UL)の注目ポイントを紹介します。

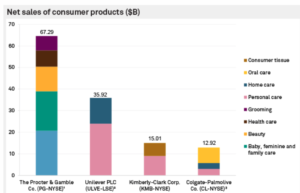

注目1:ユニリーバは世界2位の消費財メーカー?

競合となる消費財メーカーの売上比率です。

プロクター&ギャンブルは、世界最大の消費財メーカーで幅広く商品を扱っていますね。2位は英国ユニリーバで個人用品や家庭用品に強く、3位は米国キンバリークラーク(KMB)で紙ベースの日用品に強く、4位はコルゲート(CL)で歯磨剤や石鹸に強いメーカーです。

参考:コルゲート・パーモリーブ(CL)四半期決算|3Qは+6%に減速

2位の消費財メーカーは、それぞれに強みを持つことでブランド化に成功していますね。また、プロクター&ギャンブルとユニリーバは、化粧品業界でも高いシェアを持ちます。

注目2:化粧品業界で世界2位で5.8%のシェア?

20年の化粧品・香水メーカーの市場シェアです。

業界最大手はフランスのロレアルで、8.4%のシェアを持ちます。次いで、2位は英国ユニリーバで5.8%、3位にエスティローダー(EL)で3.6%、4位に米国P&G(PG)で3.4%、5位に資生堂で2.2%と続きます。

化粧品などのブランドメーカーは、伝統的に欧州が強いですね。エスティローダーは収益性を高めており、最も勢いよくシェアを伸ばしています。

参考:エスティローダー(EL)四半期決算|22年1Qは+23%に減速

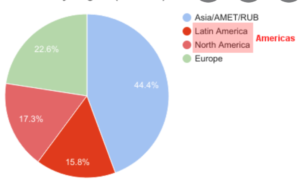

注目3:売上比率が最も高いのはアジアで44%?

17年1Q時点の地域別の売上高です。

売上比率が最も大きいのはアジアで44%を占めています。次いで、欧州が22%、南米が17%、北米が15%と続きます。意外にも、新興国であるアジアや南米地域の売上比率が高いですね。

人口増が期待できるインドネシアや中国、インドにも積極的に進出しており、人口増の恩恵を受けられる企業ですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ユニリーバ(UL)の銘柄分析

- 85年に上場した、英国の世界2位の消費財メーカー

- 家庭用品や化粧品、洗剤など、幅広い消費財を扱う

- 途上国地域に強く、アジア、アフリカ地域が44%

- インドネシアやインドなど、人口増の恩恵を受けられる

- 世界的にブランド力があり、営業利益率は18%と高い

個人的には、ユニリーバは投資したい銘柄のひとつです。

なぜならば、世界中でブランド力が高く、新興国に強い消費財メーカーだからです。人口増が期待できるインドやインドネシア、中国にも幅広く事業を展開しています。紅茶のリプトンを売却するなど、売上高は減少しているが、営業利益率は18%と高いですね。

ブランド力が高く、人口増の恩恵を受けられる銘柄のひとつです。

短中期的には、コスト増や供給問題の影響を受けています。しかし、扱う商品は必需品も多く、コスト高を転嫁できる数少ない銘柄ですね。22年1月時点の予想PER18倍と割高ではないですね。

消費財メーカーは景気下降期に強く、後退局面で保有したい銘柄です。

消費財メーカーで世界1位はプロクター&ギャンブル(PG)ですね。ユニリーバよりも幅広い消費財を扱い、営業利益率は23%と高いです。景気後退局面で投資したい銘柄ですね。

コメントを残す