北米11位の食品メーカーであるケロッグは、パンデミックで恩恵を受けた銘柄ですね。自宅にいる時間が増えれば、加工食品の需要も増えますね。経済再開後の21年4Qの売上は前年比−1.2%、22年1Qは+2.4%と少し減速気味です。

- 「84年に5.5ドルで上場、株価は12倍に高騰してる…」

- 「シリアルの売上比率は39%で、米国1位のシェア…」

- 「米国外の売上が40%、南米やアジアで事業拡大してる..」

ケロッグ(K)は、北米11位の食品メーカーです。加工食品に強く、スナック類やシリアル、冷凍食品、ヌードルなど幅広い商品を扱います。シリアルは1位でゼネラルミルズ(GIS)と競合し、スナック類ではペプシコ(PEP)と競合します。米国外の売上は4割で、南米やアジア地域で売上拡大しています。

個人的には、ケロッグは投資したい銘柄ではありません。

なぜならば、コロナ禍でも売上が増えておらず、競合よりも利益率が低いからです。売上は17年からあまり伸びておらず、営業利益率は10%前後です。これは競合ペプシコの14%、ゼネラルミルズの17%とより低いです。

長期的には、健康意識の高まりで加工食品は低調です。

そのため、先進国地域では健康食品を増やすなど対応しています。同社の対応は、業界最大手のペプシコやゼネラルミルズに遅れをとっているように見えます。22年5月の予想PER17倍は割安だとは思いません。

食品業界は原料高と人件費増で、難しい舵取りが迫られますね。

- ケロッグの4半期決算(22年1-3月)は?

- ケロッグの過去10年間の売上高や営業利益は?

- 新興地域で売上を増やすも、利益率は12%と低い?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ケロッグ(K)の四半期決算は?

ケロッグ(K)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:36.22億ドル(前年比+5%)

- 北米:20.55億ドル(−0.2%)

- 欧州:6.31億ドル(+14.3%)

- 南米:2.52億ドル(+6.7%)

- AMEA:6.83億ドル(+17.4%)

- 営業利益:4.43億ドル(−6%)

- 純利益:3.07億ドル(−11%)

- 1株当たり利益:0.89ドル(−11%)

21年4Q決算(21年12月31日)

- 売上高:34.21億ドル(前年比−1.2%)◯

- 北米:19.76億ドル(−4%)

- 欧州:5.69億ドル(−7%)

- 南米:2.43億ドル(+6%)

- AMEA:6.32億ドル(+7%)

- 営業利益:3.29億ドル(−15%)

- 純利益:4.34億ドル(+108%)

- 1株当たり利益:1.26ドル(+113%)◯

22年1Q決算(22年3月31日)

- 売上高:36.72億ドル(前年比+2.4%)◯

- 北米:21.09億ドル(−1%)

- 欧州:5.89億ドル(+1%)

- 南米:2.56億ドル(+8%)

- AMEA:7.18億ドル(+12%)

- 営業利益:5.17億ドル(+9.5%)

- 純利益:4.22億ドル(+14%)

- 1株当たり利益:1.23ドル(+14%)◯

1Qの売上高は前年比+2.4%で36.72億ドル、営業利益は+9.5%で5.17億ドルでした。21年4Qと比較すると、22年1Qの売上は加速していますね。営業利益率は14%と上向いています。

他の業界と同様に、原料高と人件費増、供給問題の影響を受けていますね。同社のCEOによると、供給問題は収まりそうになく、値上げも検討していると言います。4Qは大幅なコストの上昇に加えて、シリアル施設でのストライキもありました。

22年通期の売上予想は、前年比+3%の見通しです。

22年2Q決算(22年6月…)

22年2Q決算は、8月6日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ケロッグ(K)の損益計算書は?

ケロッグ(K)は84年に5.5ドルで上場しています。株価は緩やかに上昇していますね。20年3月は56ドルに下落するも、22年5月は70ドル前後で推移しています。

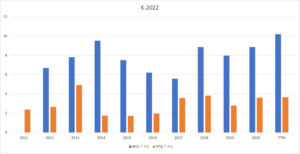

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は横ばいか減少傾向にあります。長期的には、健康意識の高まりで加工食品はダウントレンドにありますね。20年のコロナ禍では、買いだめ需要で追い風です。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は19%と高くはありません。自社株買いも実施しており、BPSとEPSは安定して推移しています。

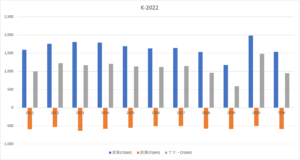

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、19年まで下落が続いています。20年に上向いたのは、買いだめ需要で加工食品がよく売れたからです。コロナ特需は消失するため、22年以降の動向に注視する必要があります。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ケロッグ(K)の注目ポイントは?

ケロッグ(K)の注目ポイントを紹介します。

注目1:世界13位の食料メーカーで280億ドル?

世界の食品や飲料業界の売上高ランキングです。

業界最大手はスイスのネスレで、722億ドルの売上があります。2位は米国ペプシ(PEP)で666億ドル、3位はブラジルのJBSで525億ドル、4位はベルギーのAnheuser-Buschで470億ドル、5位は米国コカコーラ(KO)です。

ケロッグは179億ドルで世界25位、米国11位の食品メーカーです。シリアル、クッキー、クラッカーなど幅広い商品を扱います。日本で有名なブランドは12年に買収した「プリングルズ」ですね。

では、主力事業のシリアルではどれくらいの市場シェアを確保してるでしょうか?

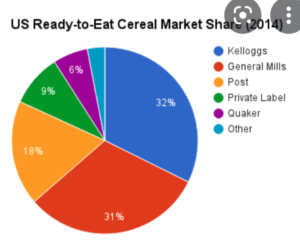

注目2:シリアル市場1位で32%を獲得してる?

加工食品シリアルの市場シェアです。

ゼネラルミルズは加工食品に強い食品メーカーですね。米国や欧州で人気が高いシリアルの最大シェアは、米国ケロッグで32%を獲得しています。2位はゼネラルミルズ(GIS)で31%、ポスト(POST)は18%です。

では、地域別の売上高はどうでしょうか?

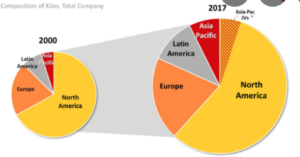

注目3:米国以外の売上比率が40%を占める?

ケロッグの地域別の売上構成比です。

売上比率が最も高いのは米国で全体の60%を占めます。次いで、欧州や南米、アジア太平洋地域が40%です。00年と比較して、南米やアジアなどの新興国地域の売上が拡大していますね。経済成長や人口増を期待できる地域ですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ケロッグ(K)の銘柄分析

- 84年に上場した、米国11位の食品メーカーである

- スナック類やシリアル、冷凍食品、など幅広い商品

- シリアルはシェア1位で、ゼネラルミルズと競合

- スナック類では、業界最大手ペプシコと競合してる

- 営業利益率は10%前後、大手2社よりも少し弱い

個人的には、ケロッグは投資したい銘柄ではありません。

なぜならば、コロナ禍でも売上が増えておらず、競合よりも利益率が低いからです。売上は17年からあまり伸びておらず、営業利益率は10%前後です。これは競合ペプシコの14%、ゼネラルミルズの17%とより低いです。

長期的には、健康意識の高まりで加工食品は低調です。

そのため、先進国地域では健康食品を増やすなど対応しています。同社の対応は、業界最大手のペプシコやゼネラルミルズに遅れをとっているように見えます。22年1月時点の予想PER15倍は割安だとは思いません。

食品業界は原料高と人件費増で、難しい舵取りが迫られますね。

ペプシコやゼネラルミルズも含めて、加工食品やスナック菓子全般は少し低迷しています。ただ、ゼネラルミルズの営業利益率は17%と依然として高いです。22年以降は、新興国市場での競争が激化しそうですね。

コメントを残す