化粧品・香水業界で世界3位のエスティローダーは、コロナ後も業績は好調です。中国の中産階級の増加で恩恵を受け、米国では高所得者層に力を入れています。23年4Qは前年比+1%、24年1Qは−11%に減速しています。

- 「95年に8ドルで上場し、株価は46倍に高騰してる…」

- 「最大の市場は欧州だが、中国のEC向けが好調で拡大…」

- 「競合が多いコスメ業界だが、利益率は25%と高い…」

エスティローダー(EL)は、世界3位の化粧品・香水の米国企業です。米国では富裕層向けに力を入れおり、中国はEC市場の拡大で恩恵を受けています。コスメ業界は競合が強いが、営業利益率は上昇基調で19%を超えています。

個人的には、エスティローダーは投資したい銘柄のひとつです。

なぜならば、競合が多いコスメ業界で、順調に売上と利益を増やしてるからです。売上は過去10年で2倍に増え、21年の営業利益率は19%まで上昇しています。中国でも高い市場シェアを持ち、順調にシェアを拡大しています。

高所得者向けが好調、中間層の増大で恩恵を受けています。

ただ、競合が強くレッドオーシャンなのは難点ですね。業界最大手はフランスのロレアル、英国ユニリーバ、米国P&G、日本資生堂など、世界的な有名企業が競争しています。ただ、競争力が高いのは間違いなく順調にシェアを拡大しています。

23年11月時点の予想PERは36倍と割高水準です。

- エスティローダの4半期決算(23年7-9月)は?

- エスティローダの過去10年間の売上高や営業利益は?

- 中国ECと中間層の拡大で恩恵、22年も好調は続く?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

エスティローダー(EL)の四半期決算は?

エスティローダー(EL)の四半期決算を紹介します。

23年3Q決算(23年3月31日)

- 売上高:37.51億ドル(前年比−11%)

- 営業利益:—億ドル(—%)

- 純利益:1.56億ドル(−72%)

- 1株当たり利益:0.47ドル(−75%)

23年4Q決算(23年6月30日)

- 売上高:36.09億ドル(前年比+1%)○

- Skin Care:17.94億ドル(−5%)

- Makeup:11.08億ドル(+12%)

- Fragrance:5.45億ドル(+5%)

- Hair Care:1.64億ドル(+5%)

- Other:0.15億ドル(+67%)

- 米国:10.71億ドル(−1%)

- 欧州中東:12.53億ドル(−15%)

- アジア:13.02億ドル(+29%)

- 営業利益:−0.05億ドル(前年度0.79億ドル)

- 純利益:−0.32億ドル(前年度0.50億ドル)

- 1株当たり利益:−0.09ドル(前年度0.14ドル)○

24年1Q決算(23年9月30日)

- 売上高:35.18億ドル(前年比−11%)×

- Skin Care:16.38億ドル(−22%)

- Makeup:10.63億ドル(+1%)

- Fragrance:6.37億ドル(+5%)

- Hair Care:1.48億ドル(−6%)

- Other:0.32億ドル(+128%)

- 米国:12.08億ドル(+8%)

- 欧州中東:12.52億ドル(−26%)

- アジア:10.58億ドル(−6%)

- 営業利益:1.00億ドル(−85%)

- 純利益:1.08億ドル(−84%)

- 1株当たり利益:0.09ドル(−10%)○

3Qの売上高は前年比−11%で35.18億ドル、営業利益は1.00億ドルでした。23年4Qと比較して、24年1Qの売上は再び減速しています。営業利益率は2.8%と低いです。

22年までは、同社は全事業と全地域でプラス成長でした。

地域別で見ると、富裕顧客層から支持されている米国で高い成長率を維持しています。しかし、不調だった欧州地域に加えて、中国経済の減速でアジア地域もマイナスに落ち込んでいます。

ニューヨーク、2023年11月1日 – ザ エスティ ローダー カンパニーズ(NYSE:EL)は本日、2023年9月30日終了の第1四半期の純売上高が35億2000万ドルと、前年同期の39億3000万ドルから10%減少したと報告しました。 本業純売上高は 11% 減少しました。これは主に、当社のアジア旅行小売事業で予想される圧力と、中国本土における全体的な威信の回復が予想よりも遅いことによる逆風が増加したことによるものです。 これらの課題は、米国、香港特別行政区と日本が牽引するアジア太平洋の多くの市場、およびヨーロッパ、中東、アフリカ(「EMEA」)のほぼすべての市場における本業の純売上高の増加によって部分的に相殺されました。 、イギリスとドイツが主導。 フレグランスとメイクアップの本業の純売上高は増加し、スキンケアの減少を部分的に相殺しました。

当社は、前年度の純利益が 4 億 8,900 万ドルだったのに対し、純利益は 3,100 万ドルと報告しました。 希薄化後普通株 1 株当たりの純利益は 0.09 ドルとなり、前年同期は 1.35 ドルでした。 2 ページで詳述するリストラおよびその他の費用および調整を除くと、調整後の希薄化後普通株 1 株当たりの純利益は 0.11 ドルに減少し、固定通貨ベースでは 0.12 ドルに減少しました。 2023 年 7 月に開示されたサイバーセキュリティ事件により、2024 年度第 1 四半期の普通株 1 株当たり利益は 0.08 ドル希薄化されました。

ファブリツィオ・フリーダ社長兼最高経営責任者(CEO)は次のように述べています。 世界中の多くの先進国および新興市場で勢いが続き、そこで当社の本業売上は大きく成長し、プレステージビューティーシェアの拡大を実現しました。 心強いことに、フレグランス、メイクアップ、スキンケアのすべてが貢献し、米国での成長に戻りました。 この業績は、アジアの旅行小売業の圧力と、中国本土における全体的な高級感の回復の遅れを部分的に相殺しました。

当社の第 1 四半期は予想を上回りましたが、外部からの逆風が増大していることを考慮して、2024 年度の見通しを下方修正します。つまり、アジアの旅行小売業と中国本土における全体的な高級感の成長が鈍化していることです。 11.11ショッピングフェスティバルのセール段階、イスラエルや中東の他の地域でのビジネス中断のリスク。 当社は、2024年度に外部逆風による事業への圧力が増大するにもかかわらず、収益性を再構築するという目標を実現するために、2025年度と2026年度に利益をもたらす利益回復計画を加速および拡大しています。」

24年2Q決算(23年12月…)

24年2Q決算は、2月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

エスティローダー(EL)の損益計算書は?

エスティローダーは95年に8ドルで上場しています。株価は常に右肩上がりで最高値を更新し続けていますね。20年3月は144ドルに下落するも、23年11月は104ドルで推移しています。

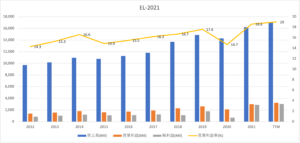

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は右肩上がりで拡大しています。20年のコロナ禍は売上が落ち込むも、すぐに力強く回復しています。営業利益率は19%と切り上がっており、競争が激しいコスメ業界で最も成功してる企業です。

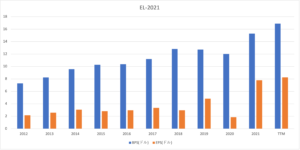

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は28%と高く、BPSとEPSも右肩上がりです。

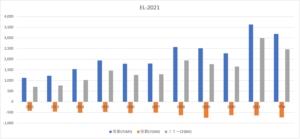

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。20年は少しだけ落ち込むも、オンライン販売が好調で力強く回復していますね。競合が激しい分野にありながらも、競争優位性が高いと言えます。

では、私たち投資家はどのように判断すれば良いのでしょうか?

エスティローダー(EL)の注目ポイントは?

エスティローダー(EL)の注目ポイントを紹介します。

注目1:化粧品業界で世界3位で3.6%のシェア?

20年の化粧品・香水メーカーの市場シェアです。

業界最大手はフランスのロレアルで、8.4%のシェアを持ちます。次いで、2位は英国ユニリーバで5.8%、3位にエスティローダーで3.6%、4位に米国P&G(PG)で3.4%、5位に資生堂で2.2%と続きます。

化粧品などのブランドメーカーは、伝統的に欧州が強いですね。では、エスティローダーの事業別の売上シェアは次いでどうでしょうか?

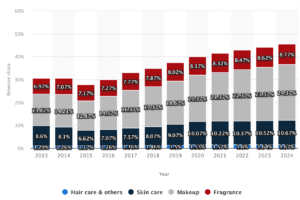

注目2:事業別では化粧品部門が21.3%のシェア?

製品別の市場シェアの推移です。

21年時点では、化粧品事業が市場シェアの21.3%を獲得しています。次いで、スキンケアが10.2%、香水が8.3%、ヘアケアが1.5%です。競合企業が多いながらも、高いシェアを獲得していると言えます。

では、地域別の売上高の推移はどうでしょうか?

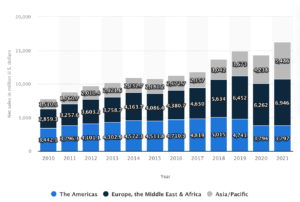

注目3:欧州の売上比率が全体の42%を占める?

過去10年間の地域別売上高の推移です。

最も売上比率が高いのは欧州で、全体の42%を占めています。次いで、アジア太平洋地域が33%、米国が23%と続きます。アジア地域はECが急拡大する中国を中心に大きく売上を増やしています。

中国ではアリババ(BABA)のTモールにも出店しています。米国では、単価が高い富裕層向けに力を入れています。

では、中国ではどれくらいの市場シェアを獲得してるでしょうか?

注目4:中国市場で5位で5.2%のシェアを持つ?

中国のコスメ業界の市場シェアです。

中国のコスメ業界で最大シェアは、P&Gで25.8%を獲得しています。次いで、2位はフランスのロレアルで21.5%、資生堂が7.1%、ユニリーバが7.9%、エスティローダーは6.3%と続いています。

エスティローダーは中国で大きな市場シェアを獲得しています。しかし、業界大手の企業も参入しているため、競争は激化していますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:エスティローダー(EL)の決算は?

- 95年に上場した、化粧品と香水でトップの米国企業

- 欧州市場が42%だが、中国のEC拡大で恩恵を受ける

- 競合が多いコスメ業界だが、利益率は19%と高く急成長

- 先進国では高所得者向け、中国では中間層向けに市場拡大

- 売上は10年で2倍に拡大、競合からシェアを奪っている

個人的には、エスティローダーは投資したい銘柄のひとつです。

なぜならば、競合が多いコスメ業界で、順調に売上と利益を増やしてるからです。売上は過去10年で2倍に増え、21年の営業利益率は19%まで上昇しています。中国でも高い市場シェアを持ち、順調にシェアを拡大しています。

高所得者向けが好調、中間層の増大で恩恵を受けています。

ただ、競合が強くレッドオーシャンなのは難点ですね。業界最大手はフランスのロレアル、英国ユニリーバ、米国P&G、日本資生堂など、世界的な有名企業が競争しています。ただ、競争力が高いのは間違いなく順調にシェアを拡大しています。

22年2月時点の予想PERは40倍と少し高いです。しかし、株価が大きく下がる局面があれば積極的に投資したい銘柄ですね。

スキンケアやコスメ業界は、美容意識の高まりで急成長している分野です。先進国でもまだ飽和状態にない上に、後進国では中間層の増大で恩恵を受けます。美容シャンプーに特化したオラプレックスも、利益率が54%と高いです。

[…] 参考:エスティローダー(EL)四半期決算|22年1Qは+23%に減速 […]

[…] 参考:エスティローダー(EL)四半期決算|22年1Qは+23%に減速 […]