ジェイフロッグ(JFROG)は、継続的ソフトウェアリリース管理(CSRC)を提供する米国企業です。具体的には、ソフトウェアのリリースサイクルを安全に早く提供するためのプラットフォームを開発者に提供します。開発サイクルが早いハイテク業界において、ジェイフロッグは需要が高いサービスです。

25年3Qの売上成長率は前年比+25%、4Qは+25%と横ばいです。

- 「SaaSの死で、株価は高値から−39%も急落…」

- 「赤字が続き、予想PER46倍は割高なのか…」

- 「AIを導入するも、26年も売られ続けるのか…」

個人的には、ジェイフロッグは投資したい銘柄ではありません。

なぜならば、高い売上成長率を維持しているが、営業利益の黒字化には時間が掛かるからです。

ただし、AI時代においてもジェイフロッグの製品は需要が高いです。AI開発に必要な大規模な機械学習モデルやバイナリを管理するプラットフォームを提供し、AIを自社システムに組み込む企業のインフラとして機能しています。「JFrog AI Catalog」など、AIモデルの中央管理ハブとして機能しています。

ARRが100万ドルを超える顧客は74社(前年比+42%)、期末RPOは5.66億ドル(+40%)と好調です。

26年1Qの売上予想は、1.47億ドル(前年比+20%)です。

26年3月時点の予想PER46倍は割高です。

- ジェイフロッグの4半期決算(25年9-12月)は?

- ジェイフロッグの過去10年間の売上高や営業利益は?

- 3桁の売上成長率だったが、再開後も好調を維持できる?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ジェイフロッグ(FROG)の四半期決算は?

ジェイフロッグ(FROG)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:1.27億ドル(前年比+23%)

- 営業利益:—億ドル(—%)

- 純利益:−0.21億ドル(−51%)

- 1株当たり利益:0.18ドル(+20%)

25年3Q決算(25年9月30日)

- 売上高:1.37億ドル(前年比+25%)

- 営業利益:—億ドル(—%)

- 純利益:−0.16億ドル(+28%)

- 1株当たり利益:0.22ドル(+46%)

25年4Q決算(25年12月30日)

- 売上高:1.45億ドル(前年比+25%)◯

- 営業利益:−0.21億ドル(前年度−0.25億ドル)

- 純利益:−0.15億ドル(前年度−0.23億ドル)

- 1株当たり利益:−0.13ドル(前年度−0.21ドル)◯

4Qの売上高は前年比+25%で1.45億ドル、営業利益は−0.21億ドルでした。26年2Qや3Qに続き、4Qの売上も好調ですね。営業利益率は−14.4%に改善しています。

ARRが100万ドルを超える顧客は74社(前年比+42%)、期末RPOは5.66億ドル(+40%)と好調です。

26年1Qの売上予想は、1.47億ドル(前年比+20%)です。

26年通期の売上予想は、6.25億ドル(+17%)です。

● 2025年度の総収益は5億3,180万ドルで、前年度比24%増

● 2025年度のクラウド収益は2億4,330万ドルで、前年度比45%増

● ARRが100万ドルを超える顧客は74社で、前年度比42%増

● 2025年度のJFrog Security Coreは、売上高の7%、ARRの10%、RPOの16%を占めました

● 期末RPOは5億6,600万ドルで、前年度比40%増JFrogのCEO兼共同創設者であるシュロミ・ベン・ハイムは次のように述べています。「開発者とAIコーディングエージェントは、かつてないスピードでソフトウェアを共同で構築し、リリースしています。自動化、セキュリティ、ガバナンスは、最初から組み込む必要があります。2025年の業績は、すべてのソフトウェア成果物の記録システムとして機能するという当社の戦略を力強く実行したことを反映しており、企業がソフトウェアサプライチェーンの管理とセキュリティ確保のためにAIを導入する中で、JFrogプラットフォームをいかに深く受け入れているかを示しています。私たちは2026年を力強い勢いで迎え、AIエージェントと人間の開発者が共同で推進する、次世代のソフトウェアデリバリーを推進する態勢を整えています。」

26年4Q決算(23年12月…)

26年4Q決算は、26年3月4日に公開予定です。

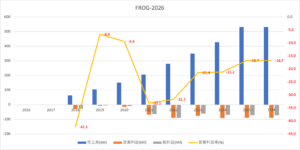

では、売上高や営業利益の10年間の推移はどうでしょうか?

ジェイフロッグ(FROG)の損益計算書は?

ジェイフロッグは20年9月に64ドルで上場しています。最高値85ドルを付けた後は低迷し、23年11月は26ドル、26年3月は42ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に拡大しています。

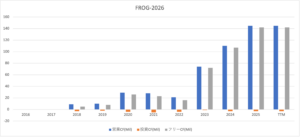

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

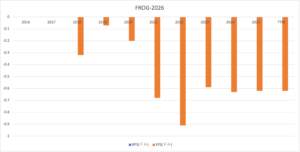

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ジェイフロッグ(FROG)の注目ポイントは?

ジェイフロッグ(JFOG)の注目ポイントを紹介します。

注目1:大手クラウドとパッケージ管理で競合する?

コンテナレジストリの市場シェアです。

コンテナレジストリとは、コンテナエンジンが扱うコンテナイメージファイルを保管する場所で、レジストリにおいてコンテナイメージのバージョン管理や配布を行えるツールです。

Artificatoryはジェイフロッグの主力製品で、チームや組織など任意の規模でソフトウェアパッケージを保存、更新、管理でき、さらには全てのソフトウェアが最新であることを保証する製品です。

同様の機能を持つ製品は、グーグル、マイクロソフト、アマゾンでも提供されています。大手企業と競争するには、高い技術力や研究費用を必要としますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ジェイフロッグ(FROG)の銘柄分析

- 20年6月に上場した、CSRCを提供する米国SaaS

- ソフトウェア開発のリリースを、安全に早く提供できる

- ハイテク業界で需要が高く、年率40%前後で拡大してる

- 主力製品は大手クラウドと競合、利益率は21年に低下

- 21年の営業利益率は−28%と低く、営業CFも縮小してる

ジェイフロッグ(JFROG)は、継続的ソフトウェアリリース管理(CSRC)を提供する米国企業です。具体的には、ソフトウェアのリリースサイクルを安全に早く提供するためのプラットフォームを開発者に提供します。

個人的には、ジェイフロッグは投資したい銘柄ではありません。

なぜならば、高い売上成長率を維持しているが、営業損失額も拡大しているからです。19年の営業利益率は−6.6%で縮小傾向にあったが、21年には−28.3%と悪化しています。また、営業CFの利益が縮小してる点も懸念材料です。

同社の主力製品は、大手クラウド企業と競合します。アマゾン、マイクロソフト、グーグルと競合するには、高い技術力や研究開発費用を必要としますね。

営業損失額や営業CFが悪化してることを考えると、競争に負けている可能性も否定できません。ただ事業自体は好調で、ARRが10万ドルを超える顧客数は前年比+49%で順調に増えています。

大手ハイテク企業と競合する企業は投資を避けた方がいいですね。なぜならば、大手企業は資金が豊富で技術力も高く、いずれは追随されるからです。買収されるなら良いが、採算性が取れずに大半が撤退します。

参考:アマゾン(AMZN)四半期決算|21年3Qは前年比+15%に減速

コメントを残す