サウスウェスト航空は、経済活動再開で期待される銘柄のひとつです。20年3月に株価は6割近く暴落するも、21年10月には2.5倍の水準まで戻していますね。23年2Qの売上は前年比+4.6%、3Qは4.9%と横ばいですね。

- 「20年3月に株価は暴落し、57%も下落した…」

- 「済再開すれば、株価は元の水準に戻すはずだ…」

- 「大手航空会社の中で、財務が最も安定している…」

サウスウェスト航空は世界で8番手、米国で4番手の大手航空会社です。健全な財務体質で、大手4社の中では最も安全に投資できる銘柄です。また、国内線の割合が98%と高く、コロナからの回復が最も早い航空会社です。

個人的には、サウスウェスト航空は投資したい銘柄ではないです。

なぜならば、大手航空会社は競争が厳しく、利益率が低いビジネスだからです。13%だった営業利益率は、コロナ後に−51%まで下落していますね。また、株価はコロナ以前の水準まで戻すも再び下回ります。

ただ、大手航空会社の中では、最も安全に投資できる銘柄です。財務的にも他の航空会社より健全で、自己資本比率は25%と高いです。

19年比較で22年3Qの売上は+10.3%まで回復しています。ただし、原油高や人件費増により、利益は−52%と弱い点は注意が必要です。

23年11月の予想PERは11倍と割安にありますね。

- サウスウェスト株の4半期決算(23年7-9月)は?

- サウスウェスト株の過去10年間の売上高や営業利益は?

- コロナが終息しても、購入すべきではない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

サウスウェスト(LUV)の四半期決算は?

サウスウェスト航空(LUV)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:57.06億ドル(前年比+21%)

- 営業利益:—億ドル(—%)

- 純利益:−1.59億ドル(+42%)

- 1株当たり利益:➖0.27ドル(+15%)

23年2Q決算(23年6月30日)

- 売上高:70.37億ドル(前年比+4.6%)◯

- Passenger:64.09億ドル(+4.7%)

- Freight:0.47億ドル(+0%)

- Other:5.81億ドル(+3.4%)

- 営業利益:7.95億ドル(−31%)

- 純利益:6.83億ドル(−10%)

- 1株当たり利益:1.08ドル(−10%)○

23年3Q決算(23年9月30日)

- 売上高:65.25億ドル(前年比+4.9%)×

- Passenger:59.12億ドル(+5.3%)

- Freight:0.44億ドル(+0%)

- Other:5.69億ドル(+1.1%)

- 営業利益:1.17億ドル(−70%)

- 純利益:1.93億ドル(−30%)

- 1株当たり利益:0.31ドル(−29%)×

3Qの売上高は前年比+4.9%で65.25億ドル、営業利益は−70%で1.17億ドルでした。23年2Qと比較して、3Qの売上は横ばいですね。営業利益率も1.7%と弱いですね。

23年4QのRASM(Revenue per Available Seat Mile)は、前年比−10%の見込みです。

ボブ・ジョーダン社長兼最高経営責任者(CEO)は「全体として、2023年第3四半期の業績には満足している。当社はさらに四半期利益を上げ、第3四半期の営業収益は過去最高を記録した。収益の堅調さは、四半期を通じて堅調なレジャー需要によってもたらされたものであり、 これは、当社が企業旅行分野でイニシアチブ主導の市場シェアを獲得し続けるにつれて、管理されたビジネスがほぼ予想どおりのパフォーマンスを継続していることによるものです。

「当社は全機材を運航し、ネットワークの復旧が完了したことを誇りに思っています。2024年に向けて、現在の輸送能力、成熟した開発市場を吸収し、現在の旅行パターンに合わせてスケジュールを最適化するために、ASMの成長率を減速させています。 2024 年に向けた計画の真っ最中であり、オペレーショナル エクセレンスと非効率の排除、生産性の向上、信頼性の向上、利益率の過去の水準への回復に重点を置いています。そして今週、ボーイング社との費用対効果の高い注文台帳を確保しました。 (以下「ボーイング」)は当社の保有機材の近代化を継続し、ダイナミックな環境に合わせて当社の成長を上下に調整するための十分な柔軟性を提供するとともに、当社の素晴らしい客室乗務員について暫定的な合意に達したことを嬉しく思います。

「私はサウスウエスト航空の見通しについて非常に楽観的です。当社には戦士の精神によって動かされる伝説的な文化があります。当社には効率性を重視したコストメリットを生み出す実証済みの永続的なビジネスモデルがあります。当社は最高の国内ネットワークを維持するよう努めています。 大規模かつ急速に成長する大都市圏での市場リーダーシップを実現しています。当社は最もフレンドリーで柔軟なポリシー、比類のないロイヤルティ プログラム、献身的で熱心な顧客ベースを持っています。これらすべてが当社の財務規律と相まって、当社は業界を維持することができています。 航空史上最も困難な時期に、主要な要塞バランスシートを構築しました。

「間違いなく、当社の最大の強みは優秀な従業員です。彼らは、顧客に価値とホスピタリティを提供するために、日々素晴らしい仕事をしています。彼らの絶え間ない献身と勤勉に感謝したいと思います。」

23年4Q決算(23年12月…)

23年4Q決算は、24年1月27日に公開予定です。

では、売上高や営業利益の10年間の推移はどうなっているのでしょうか?

サウスウェスト(LUV)の損益計算書は?

2008年のサウスウェスト航空の株価は15ドルでした。その後に、国内の景気が回復した事で株価は急上昇し、17年に最高値65ドルを付けています。23年11月は23ドル前後で推移していますね。

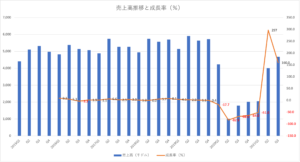

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に増加しています。サウスウェストは大手航空会社の中で、財務が最も健全で利益率も高いです。しかし、20年のコロナ危機で営業利益率は−51%まで低下しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは順調に上昇していたが、20年に大きく落ち込んでいますね。EPSも赤字に転落しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間フリーCF(営業CF−投資CF)は、20年に急落しています。競争が激しい航空業界で、サウスウェストは順調にCFを拡大してきましたね。しかし、20年と21年は営業CFが落ち込んでいます。

では、私たち投資家はどのように評価すれば良いのでしょうか?

サウスウェスト(LUV)の注目ポイントは?

サウスウェスト航空(LUV)の注目すべきポイントを紹介します。

注目1:世界8位、米国4位の大手航空会社である?

- アメリカン航空(米):430億ドル

- デルタ航空(米):421億ドル

- ユネイテッドコンチネンタル航空(米):415億ドル

- ルフトハンザ航空(独):383億ドル

- エールフランス-KLM(仏、蘭):291億ドル

- エミレーツ航空(UAE):279億ドル

- インターナショナルエアライズグループ(西、英):260億ドル

- サウスウエスト航空(米):212億ドル

- 中国南方航空(中):197億ドル

- ANAホールディングス航空(日):178億ドル

2018年の航空会社の売上高ランキングです。

サウスウェスト航空の売上高は212億ドル、世界で8番手、米国内で4番手の航空会社です。サウスウェスト航空は、航空自由化政策や格安航空会社を買収する事で、路線網を少しずつ拡大してきました。徹底した人件費以外のコスト削減を行い、収益率は他社よりも高いです。

1973年以来、米国の景気動向に左右されず黒字経営を続ける会社です。

サウスウエストの国際線は、中米、カリブ地方だけで、大半が米国内線になります。アメリカ国内線が2311路線に対して、国際線は56線だけです。そのため、コロナ危機で航空会社が影響を受けたが、サウスウエストが1番最初に業績を回復する可能性が高いです。

では、将来の航空業界はどのように成長するのでしょうか?

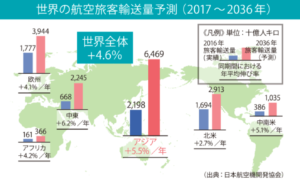

注目2:世界の航空旅客数は年率4.6%で拡大している?

参考:成田空港の現状と将来

成田空港における、世界の航空旅客輸送量の予測です。

世界の旅客者数は、年率4.6%の右肩上がりで上昇します。2036年には、アジアの旅客者数が最も多く年率5.5%で成長し6469億人まで増加します。上昇率が大きい地域は、中東や中南米などの途上国ですね。世界全体でも、37年までに2倍のペースで拡大します。

コロナで旅客数が減少しても、一時的な事象だと言えますね。では、20年のコロナ危機で航空業界はどれほど影響を受けたのでしょうか?

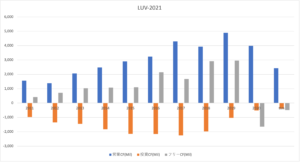

注目3:21年Q3の売上高は+160%に回復?

サウスウエスト航空の四半期毎の売上高推移です。

コロナ以前は、低い成長率ながらも安定して伸びていました。しかし、コロナにより20年2Qは−82%まで急落していますね。20年後半は伸び悩むも、21年2Q(6月期)では前年比+297%、3Qは+160%で回復しています。

19年2Qの売上高は59.09億ドルです。国内線の比率が高いサウスウェストは、19年比でも2Qは−33%、3Qは−17%まで回復していますね。他の大手航空会社よりも、財務が健全で回復速度は最も早いと言えます。

では、自己資本比率はどれくらい毀損したでしょうか?

注目4:自己資本比率は25%で最も安定している?

サウスウエスト航空の負債総額と自己資本比率です。

コロナ危機で業績が大きく悪化したが、財務状態はいたって健全だと言えます。債務総額は20年(に大きく上昇するも、自己資本比率は25%と高いです。大手航空会社4社の中で、最も安定してると言えます。

大手4社のコロナ前と後の自己資本比率です。

- アメリカン航空(AAL):−0.2→−4.9%

- デルタ航空(DAL):23→4%

- ユナイテッド航空(UAL):21→15%

- サウスウエスト航空(LUV):37→25%

逆張り狙いの投資対象となるのは、サウスウェスト航空ですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:サウスウェスト(LUV)の四半期決算は?

- 1967年に創業した世界8位、米国4位の大手航空会社

- 米国内線で2311路線、中米とカリブの海外線で56路線ある

- 人件費以外のコスト削減に強く、収益率は最も高い

- 売上高は右肩上がりに上昇、営業利益率は13%以上と高い

- 20年に低迷するも、BPSとEPSは上昇傾向にある

- フリーCFは安定し、過去10年で増加傾向にある

- コロナ環境下でも、自己資本比率は30%と最も高い

個人的には、サウスウェスト航空は投資したい銘柄ではないです。

なぜならば、大手航空会社は競争が厳しく、利益率が低いビジネスだからです。13%だった営業利益率は、コロナ後に−51%まで下落していますね。また、株価はコロナ以前の水準まで戻すも再び下回ります。

ただ、大手航空会社の中では、最も安全に投資できる銘柄です。

21年3Qの売上高は前年比+161%、4Qは+150%と力強く回復しています。19年比でも3Qは前々年比ー17%、4Qは−5%まで戻しました。財務的にも他の航空会社より健全で、自己資本比率は25%と高いです。

逆張り狙いで投資するならば、サウスウェスト一択ですね。

コロナで最も悪影響を受けた航空会社は、ハワイアン航空ですね。そのため、経済再開で最も期待できるのはハワイアン航空です。21年2Qの売上前年比は+589%、3Qは+569%と力強く回復しています。

コメントを残す