ハワイアン航空は、経済活動再開で期待される銘柄のひとつです。20年3月に株価は72%も暴落するも、21年6月には3.5倍まで上昇しています。旅行需要の回復で22年も力強く回復し、23年2Qの売上は前年比+2.2%、3Qは−1.8%に減速しています。

- 「20年3月に株価は暴落し、数週間で72%も暴落した…」

- 「経済再開すれば、最も恩恵を受けられる銘柄のひとつだ…」

- 「コロナ禍でも財務が安定していて、前年比+569%で加速…」

ハワイアン航空(HA)は、ハワイ線に特化した航空会社です。最大手のアメリカン航空の20分の1の売上高しかないが、ハワイ内では40%の独占企業です。米国内のフライトだけで、売上高の4分の3を占めます。

個人的には、ハワイアン航空は投資したい銘柄のひとつです。

なぜならば、コロナで最も悪影響を受けた航空会社で、業績は急回復しているからです。21年3Qの売上は前年比+569%、19年3Q比でも−33%まで回復しています。経済再開に伴い、米国内からの旅行者が急増していますね。

ただし、22年は日本の緩和が遅れたことで、少し減速気味ですね。また、原油高の影響もあり、他の航空企業よりも収益性は低下しています。

将来的にアジアからの旅行者が回復する前提ならば引き続き期待です。

- ハワイアン航空の4半期決算(23年7-9月)は?

- ハワイアン航空の過去10年間の売上高や営業利益は?

- 経済再開で前年比+569%で、業績は急回復してる?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ハワイアン航空(HA)の四半期決算は?

ハワイアン航空(HA)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:6.13億ドル(前年比+28%)

- 営業利益:—億ドル(—%)

- 純利益:−0.98億ドル(+26%)

- 1株当たり利益:−2.17ドル(+14%)

23年2Q決算(23年6月30日)

- 売上高:7.06億ドル(前年比+2.2%)

- Passenger:6.44億ドル(+4.5%)

- Other:0.61億ドル(−16.8%)

- 営業利益:−0.095億ドル(前年度−0.260億ドル)

- 純利益:−0.123億ドル(前年度−0.473億ドル)

- 1株当たり利益:−0.24ドル(前年度➖0.92ドル)

23年3Q決算(23年9月30日)

- 売上高:7.27億ドル(前年比−1.8%)

- Passenger:6.64億ドル(+0.3%)

- Other:0.62億ドル(−19.5%)

- 営業利益:−0.54億ドル(前年度−0.03億ドル)

- 純利益:−0.48億ドル(前年度−0.09億ドル)

- 1株当たり利益:−0.94ドル(前年度➖0.18ドル)

3Qの売上高は前年比−1.8%で7.27億ドル、営業利益は−0.54億ドルでした。23年1Qや2Qに続き、3Qの売上も減速しています。営業利益率は−7.4%と引き続き赤字です。

世界的に航空機の需要は回復しています。とりわけ、ハワイアン航空は米国内のフライトだけで全体の収益の4分の3を占めます。売上は順調に回復が進むも、原油高などで収益性は悪化していますね。日本や中国など、アジアからの顧客は回復しています。

ただし、23年4QのOperating Revenue per ASMは−11.5%と弱いです。

ハワイアン航空のピーター・イングラム社長兼最高経営責任者(CEO)は「特にマウイ島の悲劇的な山火事の影響を受けた四半期において、当社のチームが会社を前進させることに継続的に注力していることを非常に誇りに思う」と述べた。 「基礎的な需要は依然として回復力があり、当社のブランドとビジネスモデルは中核的な強みであり、現在行っている大規模な投資は2024年以降に大きな価値を生み出すでしょう。」

Revenue Environment

同社は、7月の第3四半期の収益はプラス傾向にあったと報告したが、2023年8月8日に西マウイ島ラハイナで発生した壊滅的な山火事により、マウイ島への交通量が激減した。 島のほとんどの地域は火災の影響を受けず、2023 年 10 月 8 日には西マウイ島の一部が観光を再開したため、マウイ島への旅行需要は回復しつつありますが、依然として歴史的水準を下回っています。 ハワイアン航空の第3四半期スケジュールは、プラット・アンド・ホイットニーの親会社であるRTXが2023年7月25日に発表した、ハワイアン航空のA321neo航空機に搭載されているPW1100G-JMエンジン・フリートの大部分の撤去と検査の加速が予想されるとの発表により悪影響を受けた。 この予期せぬサービス停止により、とりわけ、当四半期の容量増加は予想を下回りました。

Hawaiian のネットワーク全体の容量が 4.1% 増加したため、営業収益は 2022 年第 3 四半期から 1.8% 減少しました。 2023 年第 3 四半期も、ハワイアン航空の日本路線の旅客数は好調を維持しました。国際線収益は、輸送能力が 43.6% 増加し、2022 年第 3 四半期から 90.9% 増加しました。

23年4Q決算(23年12月…)

23年4Q決算は、24年1月25日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ハワイアン航空(HA)の損益計算書は?

ハワイアン航空は95年に4ドルで上場しています。16年に最高値57ドルを付けるも、その後は長く低迷していますね。23年11月は3.8ドル前後で推移しています。

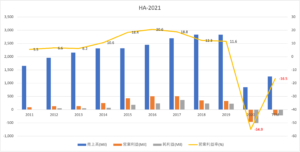

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は右肩上がりで上昇していました。しかし、20年のコロナ危機で大きく落ち込んでいますね。21年は回復しつつあるも、営業利益率は−16%とまだ弱いです。

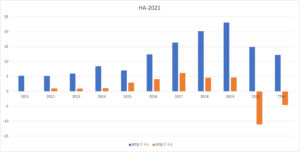

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。20年のコロナ危機を経ても、自己資本比率は12%と高く倒産の心配はありません。ただ、EPSは大きく落ち込んでいますね。

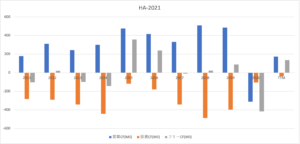

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、不安定に推移しています。景気に左右されやすい銘柄だといえますね。ただし、21年の営業CFは黒字に転換し、投資CFも低く抑えられていますね。経済再開する22年に注目したいです。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ハワイアン航空(HA)の注目ポイントは?

ハワイアン航空(HA)の注目ポイントを紹介します。

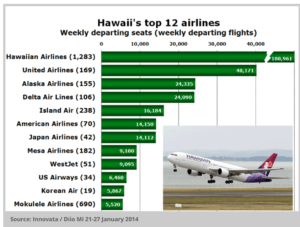

注目1:ハワイ40%のフライトを独占している?

13年時点のハワイの航空会社の上位10社です。

データ古いが、ハワイアン航空はハワイの40%のシェアを持ちます。2番手のユナイテッド航空の7.5倍のフライトが飛んでいます。ただし、売上規模はユナイテッド航空の10番の1未満ですね。

では、航空旅客数はどのように推移しているでしょうか?

注目2:世界の航空旅客数は年率4.6%で拡大している?

参考:成田空港の現状と将来

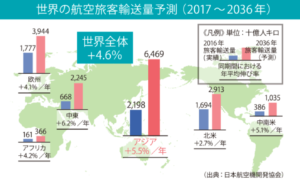

成田空港における、世界の航空旅客輸送量の予測です。

世界の旅客者数は、年率4.6%の右肩上がりで上昇します。2036年には、アジアの旅客者数が最も多く年率5.5%で成長し6469億人まで増加します。上昇率が大きい地域は、中東や中南米などの途上国ですね。世界全体でも、37年までに2倍のペースで拡大します。

コロナで旅客数が減少しても、一時的な現象だといえそうですね。また、ハワイアン航空はアジアからの旅行者増の恩恵を受ける企業です。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ハワイアン航空(HA)の決算は?

- 95年6月に上場した、ハワイ線に特化した航空会社

- 業界大手アメリカン航空の20分の1の売上規模しかない

- 13年時点でハワイ線では、40%の独占企業である

- 米国内のフライトだけで、売上高の4分の3を占める

- 経済再開後は好調で、前年比+569%で回復してる

- コロナ以前は、中国などのアジア観光者が増えていた

個人的には、ハワイアン航空は投資したい銘柄のひとつです。

なぜならば、コロナで最も悪影響を受けた航空会社で、業績は急回復しているからです。21年3Qの売上は前年比+569%、19年3Q比でも−33%まで回復しています。経済再開に伴い、米国内からの旅行者が急増していますね。

ただし、21年4Qは期待値より回復が遅れています。

19年比較で21年4Qは−31%、21年1Q予想も−33と弱いです。変異株が増えたことで米国内からの旅行者も減り、アジア地域からの渡航はまだ先になりそうです。22年は原油高騰で利益も圧迫しそうですね。

22年2月時点の予想PERは49倍と割高です。ただ、将来的にアジアからの旅行者が回復する前提ならば引き続き期待です。

コメントを残す