21年は仮想通貨、ドローン、宇宙、環境銘柄など、様々なテーマ株が高騰しています。HEICO(HEI)は、宇宙空間で使用できる電子製品を提供します。株価は常に最高値を更新し、15年比で5倍以上も高騰しています。

- 「耐久性に優れた製品を扱い、航空宇宙向けに需要が高い…」

- 「株価は常に右肩上がりで、15年比で5倍も高騰している…」

- 「営業利益率が20%以上で、製造業では特出して高い…」

HEICOは民間航空、防衛、航空宇宙向けに電子製品を提供する米国企業です。ニッチな製品を扱い、点検や修理などアフターサービスも提供するため利益率が高いです。電子製品は耐久性が高く、航空宇宙産業向けに期待されています。

個人的には、HEICOは投資したい銘柄ではありません。

なぜならば、21年12月時点でPERは60倍と高く割高だからです。優良企業なのは間違いないが、積極的に投資できる局面ではないですね。

ただし、今後もHEICOの業績と株価は高い成長率を維持すると思います。なぜならば、競合が少なくニッチな製品を開発しているからです。製造業では珍しく営業利益率は20%を超えています。これは、iPhoneを製造するアップルと同レベルの高水準ですね。

また、航空業界は回復基調にあり、世界経済な回復すれば恩恵を受けられます。

- HEICOの4半期決算(21年7-10月)は?

- HEICOの過去10年間の売上高や営業利益は?

- 競合が強い宇宙ビジネスで、ライバル企業が少ない?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

HEICO(HEI)の四半期決算は?

HEICO(HEI)の四半期決算を紹介します。

21年2Q決算(21年4月30日)

- 売上高:4.67億ドル(前年比−1%)

- 営業利益:0.96億ドル(−10%)

- 純利益:0.70億ドル(−6%)

- 1株当たり利益:0.51ドル(−7%)

21年3Q決算(21年7月30日)

- 売上高:4.72億ドル(前年比+22%)

- 営業利益:1.01億ドル(+47%)

- 純利益:0.76億ドル(+41%)

- 1株当たり利益:0.56ドル(+40%)

21年4Q決算(21年10月30日)

- 売上高:5.09億ドル(前年比+19%)◯

- Flight Support:2.60億ドル(+34%)

- Electronic Technologies:2.52億ドル(+6%)

- 営業利益:1.15億ドル(+29%)

- 純利益:0.86億ドル(+38%)

- 1株当たり利益:0.62ドル(+37%)◯

4Qの売上高は前年比+19%で5.09億ドル、営業利益は+29%で1.15億ドルでした。3Qに引き続き、売上も利益も好調ですね。営業利益率は18%と過去6年では低い数値ですね。

経済再開後に伴いフライトサポート部門は急回復しています。

民間航空機が売上高の52%を占めるフライトサポート部門は、順調に回復軌道にあります。ただし、好調な米国市場と比較して、海外市場の回復はまだまだ弱いといいます。

2022年度を見据えて、パンデミックが商業航空宇宙産業とHEICOに悪影響を及ぼし続ける可能性があるとしても、特に特定の国内旅行市場では商業航空旅行の回復が続くと予想しますが、国際市場ではそれほどではありません。海外市場は国内市場ほど回復しておらず、今後の回復や売上高の増加は見込めるものの、時期は不透明です。私たちは、ブースターを含む現在進行中の世界的なCOVID-19ワクチンの展開が、商用の空の旅にプラスの影響を与え続け、私たちがサービスを提供する市場に利益をもたらすことを慎重に楽観視しています。私たち全員が見て学び続けてきたため、主要市場に影響を与える可能性のある新しい亜種やワクチン接種率などの要因を含め、パンデミックの経路と影響を予測することは非常に困難です。

HEICOの共同社長兼HEICOのフライトサポートグループの社長であるエリックA.メンデルソンは、フライトサポートグループの第4四半期の業績について、次のようにコメントしています。これらの大幅な増加は、主に、前年度と比較して世界の商用航空旅行がある程度回復したことによる、当社の商用航空宇宙製品およびサービスの大部分に対する需要の増加を反映しています。これは、5年連続の記録です。フライトサポートグループの純売上高と営業利益の連続成長の四半期。

フライトサポートグループの2021年度第4四半期の純売上高は34%増の2億6,040万ドルで、2020年度第4四半期の1億9,360万ドルから増加しました。純売上高の増加は、主に28%の内部成長と収益性の高い2021年度の買収。有機的成長は主に、すべての製品ラインにわたる商用航空宇宙製品の需要の増加に起因しています。

22年1Q決算(21年1月…)

22年1Q決算は、21年3月16日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

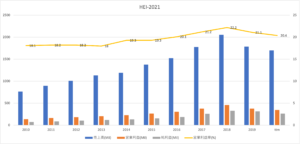

HEICO(HEI)の10年の損益計算書は?

HEICOは1980年に0.12ドルで上場しています。株価は常に右肩上がりで、最高値は19年8月の144ドルです。20年3月はコロナで70ドルまで下落するも、21年12月現在は136ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高も利益も順調に増加している事が分かります。売上高は10年比で2.5倍に増加、営業利益率は20%と高い水準です。18年に業績が悪化しているのは、主要顧客である航空産業が低迷したからです。

優良企業なのは間違いなく、今後も売上増が期待できますね。

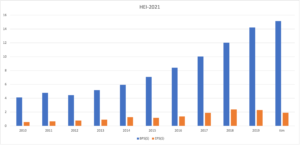

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSもEPSも右肩上がりで上昇している事が分かりますね。EPSベースでは18年に少しだけ低迷するも、悪い数値ではないですね。

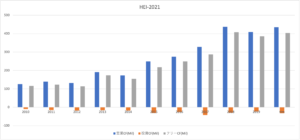

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に増加しています。投資CFが少なく、優良ビジネスであることが分かりますね。HEICOは競合が少ないニッチな製品を扱い、点検や修理まで行う垂直型のビジネスです。

では、私たちはどのように投資判断すれば良いのでしょうか?

HEICO(HEI)の注目すべきポイントは?

HEICOに投資する上で注目すべきポイントを紹介します。

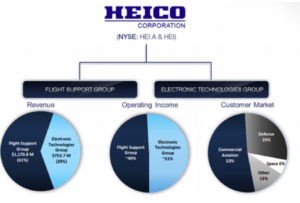

注目1:民間航空向けが売上高の52%を占める?

HEICOの部門別売上高と、主要産業の割合です。

フライトサポート部門の売上高は61%、電子技術部門が39%を占めます。フライトサポート部門は、アフターマーケットの交換部品、修理や点検をおこないます。対して、電子技術部門は防衛、宇宙やその他の産業向けに電子部品を提供しています。

利益率が高い理由は、ニッチな製品を扱い修理や点検までサポートするからです。

主要産業は民間航空が52%、防衛軍事が29%、宇宙が6%ですね。主要顧客は民間航空で世界最大のボーイング(BA)、軍事企業で世界最大のロッキードマーチン(LMT)です。

民間航空の比率が高く、コロナで影響を受けていますね。

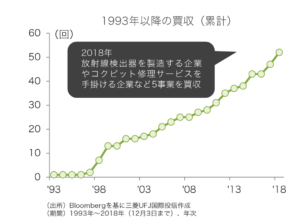

注目2:1993年以降に53社も買収している?

HEICOは、買収を通じて大きく成長した企業です。

1993年以降で見ると、買収した企業数は52社にも及びます。18年には放射線検出器を製造する企業を買収し、コックピット修理サービスも提供します。民間航空、防衛軍事、航空宇宙など、買収を通じて幅広い事業に進出しています。

垂直統合するなど、経営センスに優れた企業だといえます。

20年はコロナの影響で航空産業がダメージを受けています。しかしながら、防衛軍事や航空宇宙産業は好調です。また、21年以降は航空宇宙関連のビジネスが加速しそうですね。

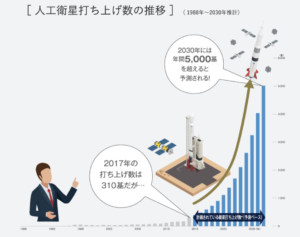

注目3:30年には5千基が打ち上げられる?

世界の人工衛星打ち上げ数の推移です。

2017年に打ち上げられた衛星は310基だけでした。打ち上げ数は年々拡大傾向にあり、30年には5000基になる見込みです。衛星コンステレーションを実現するには、たくさんの小型衛星が必要だからです。

スペースXは、1.2万基の人工衛星を配置する事を目指しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:HEICO(HEI)の四半期決算は?

- 1980年に上場した、電子機器を製造する米国企業

- 民間航空、防衛、宇宙向けに、耐久性が高い製品を提供

- 民間航空が売上高の52%を占め、主要顧客はボーイング

- ニッチな製品のアフターサービスも行い、利益率が高い

- 営業利益率は20%で、製造業では特出して高い

- 営業CFは高いが投資CFが少なく、優良ビジネスである

個人的には、HEICOは投資したい銘柄ではありません。

なぜならば、21年12月時点でPERは60倍と高く割高だからです。優良企業なのは間違いないが、積極的に投資できる局面ではないですね。

ただし、今後もHEICOの業績と株価は高い成長率を維持すると思います。なぜならば、競合が少なくニッチな製品を開発しているからです。製造業では珍しく営業利益率は20%を超えています。これは、iPhoneを製造するアップルと同レベルの高水準ですね。

また、航空業界は回復基調にあり、世界経済な回復すれば恩恵を受けられます。

耐久性が高く航空宇宙向けの電子製品を開発しているという点では、テレダイン社と似ています。しかしながら、両社が開発する分野が異なるため、競合はしていません。テレダイン社も業績が安定している上に、高い利益率を誇ります。

コメントを残す