景気動向の影響を受けないノースロップ・グラマンは、経済再開後も成長が期待されています。しかし、米国の軍事予算が縮小しているのか、21年から軍事企業は減速しています。22年4Qの売上は前年比−15%、22年1Qも−4%と弱いですね。

- 「共和党時代に株価は上昇し、6年で5倍にも高騰した…」

- 「民主党政権で株価は低迷し、PERは17倍と割安水準にある…」

- 「コロナ後も地政学リスクが健在するならば、株価は上昇するはずだ…」

ノースロップグラマンは、94年にノースロップがグラマンを買収し誕生した軍需メーカーです。主に、軍用機、防衛電子機器、人工衛星を開発し、世界で5番手の軍需企業です。近年は軍用艦船にも強みがあり、航空母艦などの軍用船シェアは世界トップです。

個人的には、グラマン株は長期で保有したい銘柄のひとつです。

なぜならば、営業利益率は10%と高い上に、株価が割安水準にあるからです。主要顧客は米国政府のため、不景気に強く安心して保有できる数少ない銘柄です。コロナ後も地政学的リスクは変わらず、軍事に対する需要は高いです。

22年5月の予想PERは17倍と割安ですね。

しかし、21年後半は軍事関連企業が低迷しています。21年4Q(12月期)に最大手ロッキードマーチン(LMT)だけがプラス成長で、ボーイング(BA)やレイセオン(RXT)の軍事部門は低迷しています。

ロシア情勢の悪化など、軍事企業が低迷するとは思っていないが、22年の軍事企業の動向は注視したいですね。

- グラマン株の4半期決算(22年1-3月)は?

- グラマン株の過去10年間の売上高や営業利益は?

- コロナ禍でも強い軍需関連株が、割安に放置されている理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ノースロップ・グラマン(NOC)の四半期は?

ノースロップグラマン(NOC)の過去四半期の決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:87.20億ドル(前年比−4%)

- Aeronautics Systems:27.25億ドル(−6%)

- Defense Systems:14.09億ドル(−24%)

- Mission Systems:24.36億ドル(−5%)

- Space Systems:26.81億ドル(+22%)

- 営業利益:10.43億ドル(+6%)

- 純利益:10.63億ドル(+8%)

- 1株当たり利益:6.63ドル(+13%)

21年4Q決算(21年12月31日)

- 売上高:86.39億ドル(前年比−15%)

- 営業利益:34.65億ドル(+747%)

- 純利益:27.10億ドル(+721%)

- 1株当たり利益:17.14ドル(+770%)

22年1Q決算(22年3月31日)

- 売上高:87.97億ドル(前年比−4%)✖️

- Aeronautics Systems:27.03億ドル(−10%)

- Defense Systems:12.83億ドル(−10%)

- Mission Systems:24.97億ドル(−4%)

- Space Systems:28.55億ドル(+13%)

- 営業利益:8.97億ドル(−69%)

- 純利益:9.55億ドル(−56%)

- 1株当たり利益:6.10ドル(−55%)○

1Qの売上高は前年比−4%で87.97億ドル、営業利益は−69%で8.97億ドルです。21年3Qや4Qに続き、22年1Qの売上もマイナス成長です。営業利益率は10%と過去平均より低いです。

不況にも強い軍事関連だが、21年は大きく減速しています。21年4Q(12月期)に最大手ロッキードマーチン(LMT)だけが好調で、その他のボーイング(BA)とレイセオン(RXT)も軍事部門が低迷しています。

参考:ロッキードマーチン(LMT)四半期決算|21年4Qは4%に加速

22年通期売上予想は、364億ドル前後だとしています。

22年2Q決算(22年6月..)

22年2Q決算は、7月29日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ノースロップ・グラマン(NOC)の損益計算書は?

ノースロップグラマンは84年に20ドルで上場しています。20年3月は282ドルに下落するも、22年5月は445ドル前後で推移しています。

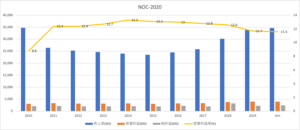

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高も営業利益率も安定して推移していますね。営業利益率が低い製造業でも常に10%を超えています。また、売上高は17年以降に大きく上昇していますね。コロナの影響を受けずに、20年も成長軌道にある事が分かります。

ただし、売上高成長率は若干落ちている事が懸念材料です。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)は、安定して推移していますね。BPSもEPSも、文句なしの優良企業だと言えます。

その3:営業CFと投資CFの10年間の推移は?

過去10年間の推移を見ると、フリーCF(投資CF−営業CF)は常に黒字です。また、営業CFが伸び続ける中で、投資CFは低く抑えられています。巨額の設備投資を必要とする製造業でも、安定してキャッシュを稼ぎ出している事が分かりますね。

では、私たち投資家はどのように判断したら良いのでしょうか?

ノースロップグラマン(NOC)の注目点は?

ノースロップグラマンに投資する上での注目すべきポイントを紹介します。ノースロップグラマンは、米国防総省などの政府向けに製品を開発しています。そのため、米国の軍用予算が拡大すれば、ノースロップグラマンの業績も右肩が上がりで増えますね。

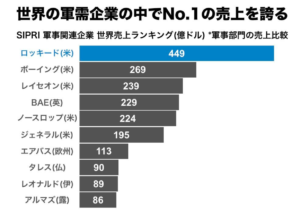

注目1:世界1位の軍需産業で売上高は449億ドル?

ストックホルム国際平和研究所が発表した、2017年の軍需企業の売上高ランキングです。

17年ランキングでは、ノースロップ社は世界5番手に位置しています。ただし、2〜5位は売上高に大きな違いはなく順位は変動しています。レイセオンはユナイテッドと合弁した事で、世界2位の軍需企業になりました(参考:レイセオンテクノロジーズの四半期決算|世界2位の軍事企業)。

今後のノースロップの売上高を予想するには、米国の軍事費用の推移を見る必要がありますね。米国や主要国の軍事費用はどのように推移しているのでしょうか?

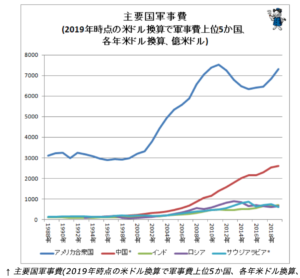

注目2:米国の軍事費は世界1位で7318億ドルもある?

2019年時点の米国を含む上位5カ国の軍事費推移です。

軍事費は米国が7318億ドルと、特出している事が分かりますね。この時期は財政が緊迫していた事と、伝統的に戦争反対の民主党が政権だった事が挙げられます。オバマ大統領以降は、再び上昇傾向にありますね。

米国の次に特出して多いのは中国です。一進一退で中央アジアや中東、アフリカを目指す中国は、経済成長に伴い急激に拡大しています。中国に対応するためにも、今後も米国の軍需費は増え続ける事が予想できます。

ただし、GDP比で見た場合に、米国の軍事費が特出して高い訳ではありません。

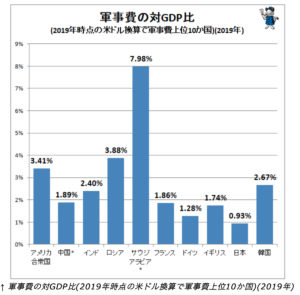

注目3:軍事費は世界1位だが対GDP比は3.41%だけ?

米国の軍事費のGDP比は、3.41%と意外と多くはありません。

軍事費に対するGDPが最も大きいのは、サウジアラビアで7.98%です。次にロシアが3.88%、3番手に米国、4番手に韓国の2.67%と続きます。軍事費が急拡大している中国は1.89%、自衛隊を持つ日本は0.93%だけです。

アメリカと中国のGDP比は、まだまだ伸び代があると言えますね。また、欧州や日本と違い両国とも経済成長が続いているため、軍事費費用が拡大する余地も高いです。

では、ノースロップグラマンの売上高と成長率を見てみましょう。

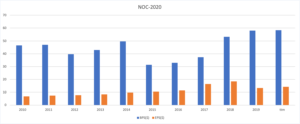

注目4:19年後半以降の成長率は5%と低迷している?

過去5年間の4半期毎の売上高と前年比成長率です。

売上高に浮き沈みはあるが、一貫して上昇傾向にある事が分かりますね。特に18年後半と19年前半に成長率が高い事が分かりますね。しかし、19年後半以降は成長率が鈍化傾向にあります。

これは軍需市場の縮小を示している訳ではありません。なぜならば、業界最大手のロッキードマーチンは、19年や20年でも成長率が伸びているからです(参考:ロッキードマーチンの四半期決算|中国対立で株価は上昇する?)。

順調に業績を伸ばしているが、今後はロッキードマーチンの方が成長率が高いかもしれません。

まとめ:ノースロップグラマン(NOC)銘柄分析

- 1927年に創業した、94年にノースロップがグラマンを買収

- 世界5位の軍需企業で、戦闘機、軍用機、人工衛星、ミサイルを開発

- 近年は軍用艦船に強みがあり、世界トップのシェアを誇る

- 売上高は拡大傾向にあり、営業利益率は常に10%を超えている

- 米国防総省など政府向けなので、コロナの影響を受けていない

- しかし、20年の成長率、PER、ROEではロッキードに劣る

個人的には、グラマン株は長期で保有したい銘柄のひとつです。

なぜならば、営業利益率は10%と高い上に、株価が割安水準にあるからです。主要顧客は米国政府のため、不景気に強く安心して保有できる数少ない銘柄です。コロナ後も地政学的リスクは変わらず、軍事に対する需要は高いです。

22年2月の予想PERは14倍と割安ですね。

しかし、21年後半は軍事関連企業が低迷しています。21年4Q(12月期)に最大手ロッキードマーチン(LMT)だけがプラス成長で、ボーイング(BA)やレイセオン(RXT)の軍事部門は低迷しています。

ロシア情勢の悪化など、軍事企業が低迷するとは思っていないが、22年の軍事企業の動向は注視したいですね。22年12月期の決算を見ると、軍事企業で投資できるのはロッキードマーチン一択です。

コメントを残す