クラウド向け通信機器を製造するジュニパーネットワークスは、ルーターとスイッチでシスコに次ぐ上位企業です。セキュリティ関連は22年後半も業績は悪くはないですね。23年2Qの売上は前年比+12%、3Qは−1.3%に減速しています。

- 「クラウド向けに機器を提供するが、業績は悪化し続けてる…」

- 「株価は20年の最高値から、89%も暴落し割安だ….」

- 「成長が期待される通信市場で、なぜ業績が低迷しているのか…」

ジュニパーネットワークスは、クラウドやプロパイダー企業に通信機器を提供する米国企業です。シスコが寡占化してる市場だが、ルーターやスイッチで上位企業に位置しています。5GやAI時代に向けて、通信機器の市場はまだまだ拡大しています。

個人的には、ジュニパーネットワークスは投資したい銘柄でないです。

なぜならば、売上高は減少傾向にあり、主力製品は競合にシェアを奪われているからです。クラウド向けに市場は拡大しているが、売上比率が最も高いルーターは過去4年で32%も縮小しています。スイッチ市場の売上高もあまり伸びていません。

業績が低迷してる原因は、競合の競争力が高いからです。

ルーター市場では中国Huaweiがシェアを伸ばしています。スイッチ市場では、世界最速の機器を製造するアリスタとHuaweiが強いです。そのため、クラウドやプロバイダ向けは成長が続く市場だが、中長期的にはジュニパーネットワークスは低迷が続くと予想します。

ただ、22年3Qの売上と利益は加速していますね。同社CEOによると、22年後半も業績は強いと予想しています。23年11月の予想PER13倍と割安水準にあります。

- JNPRの4半期決算(23年7-9月)は?

- JNPRの過去10年間の売上高や営業利益は?

- クラウド市場は拡大してるが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ジュニパーネットワークス(JNPR)の四半期決算は?

ジュニパーネットワークス(JNPR) の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:13.72億ドル(前年比+17%)

- 営業利益:—億ドル(—%)

- 純利益:0.85億ドル(+53%)

- 1株当たり利益:0.48ドル(+54%)

23年2Q決算(23年6月30日)

- 売上高:14.30億ドル(前年比+12%)◯

- Automated WAS Solutions:4.74億ドル(+2.5%)

- Cloud-Ready Data Center:2.00億ドル(−0%)

- AI-Driven Enterprise:3.71億ドル(+63%)

- Hardware Maintenance:3.84億ドル(+1.5%)

- 米国:8.48億ドル(+13%)

- 欧州中東:3.54億ドル(+5%)

- アジア:2.26億ドル(+23%)

- 営業利益:1.41億ドル(+31%)

- 純利益:0.24億ドル(−79%)

- 1株当たり利益:0.07ドル(−80%)○

23年3Q決算(23年9月30日)

- 売上高:13.97億ドル(前年比−1.3%)

- Automated WAS Solutions:4.36億ドル(−18%)

- Cloud-Ready Data Center:1.70億ドル(−26%)

- AI-Driven Enterprise:3.82億ドル(+43%)

- Hardware Maintenance:4.09億ドル(+6%)

- 米国:8.36億ドル(−6%)

- 欧州中東:3.45億ドル(+8%)

- アジア:2.15億ドル(+8%)

- 営業利益:0.87億ドル(−42%)

- 純利益:0.76億ドル(−38%)

- 1株当たり利益:0.24ドル(−36%)

3Qの売上高は前年比−1.3%で13.97億ドル、営業利益は−42%で0.87億ドルでした。23年1Qや2Qと比較して、3Qの売上は減速していますね。営業利益率は6.2%と悪化しています。

クラウドとAI関連の売上は好調でしたが、クラウドは減速しています。

23年2Q売上予想は、14.00億ドル(前年比−3.4%)と悪いです。

ジュニパーの CEO、ラミ・ラヒム氏は、「エンタープライズ事業がまたも記録的な四半期を記録したことにより、第 3 四半期の業績は予想を上回りました。これは会社史上初めて全社収益の 50% を超えました」と述べています。 「当社はクラウドおよびサービスプロバイダーの顧客からの逆風に引き続き直面しており、その多くはまだ以前の購入を消化中ですが、当社の企業の勢いは依然として強く、将来の成長見通しに自信を与えてくれます。」

「非 GAAP ベースの売上総利益率と営業利益率が両方とも当社のガイダンスの中間点を上回ったため、第 3 四半期にはさらに 4 分の 1 の収益性向上を実現しました。これにより、当社の見通しの上限を上回る非 GAAP ベースの EPS を達成することができました。」とジュニパー社は述べています。 CFO、ケン・ミラー氏。 「当社は2023年に非GAAPベースの営業利益率を100ベーシスポイント以上拡大することに引き続き取り組んでおり、2024年にはさらなる改善が見込めると考えています。」

Outlook:

これらの指標は、収益とシェア数を除き、非 GAAP ベースで提供されます。 非 GAAP ベースの一株当たり利益は完全希薄化ベースです。 この見通しでは、米ドルの他の通貨に対する為替レートが現在の水準で比較的安定し続けると想定しています。

マクロ経済環境は引き続き厳しい状況が続くと予想されており、それは当社の見通しに織り込まれています。 2023 年の第 4 四半期については、予約数は引き続き増加し、前年比の減少率はさらに緩やかになると予想されます。 Enterprise の勢いは引き続き堅調であり、第 4 四半期および通年ベースで受注が増加すると予想しています。 ただし、クラウドおよびサービスプロバイダーの顧客は、以前に発注された注文を消化し続けるため、需要は引き続き抑制されると予想されます。

23年4Q決算(23年12月…)

23年4Q決算は、24年1月27日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ジュニパーネットワークス(JNPR)の損益計算書は?

ジュニパーネットワークスは99年に16ドルで上場しました。過去20年で株価はあまり伸びていないですね。20年3月は17ドルに下落するも、23年11月は25ドル前後で推移しています。

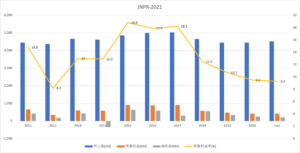

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、市場は拡大してるが売上は横ばいか下落してます。また、営業利益率も9.3%まで下落していますね。21年1Qの営業利益率は4%です。業績が低迷している原因は、他の競合企業にシェアを奪われているからです。

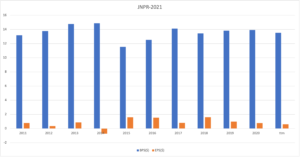

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは横ばいが続き、EPSは若干下落傾向にありますね。営業利益率が切り下がっているため、EPSも長く低迷しそうです。

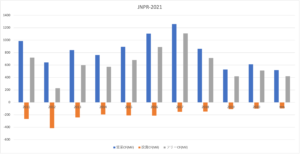

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、17年をピークに下落しています。設備投資が少ない優良ビジネスだが、営業CFは増えていません。低迷している原因は、他の競合にシェアを奪われているからですね。

では、私たちはどのように投資判断すれば良いのでしょうか?

ジュニパーネットワークス(JNPR)の注目ポイントは?

ジュニパーネットワークス(JNPR)の注目すべきポイントを紹介します。ジュニパーネットワークスは、クラウドやプロパイダー企業に通信機器を提供する米国企業です。シスコが寡占化してる市場だが、ルーターやスイッチで上位企業に位置しています。

注目1:スイッチ市場で3.7%、ルーターで14%

18年1Q時点のスイッチとルーター、無線LANの市場シェアです。

調査会社IDCによると、スイッチ市場ではシスコが66%で最大のシェアを持ちます。次いでHPEが7.4%、ジュニパーネットワークスが3.7%、アリスタが3.6%です。スイッチ市場では、高速通信に強いアリスタが急速にシェアを伸ばしています。

参考:アリスタ(ANET)四半期決算|シスコからシェアを奪う最速スイッチ

ルーター市場では、シスコが70%で最大のシェアを持ちます。次いで、ジュニパーネットワークスが14%、ノキアが7.7%、中国Huaweiが4.7%のシェアを持ちます。シスコは無線LAN市場でも、58%のシェアを持つ独占企業です。

参考:シスコ(CSCO)の四半期決算|通信機器の独占企業で利益率は28%

ジュニパーネットワークスは、競合と比較してシェアを伸ばせていません。

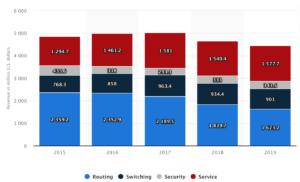

注目2:売上比率が高いルーターは4年で32%も縮小?

ジュニパーネットワークスの事業別の売上高です。

ジュニパーネットワークスは、大規模クラウドやプロバイダ向けにルーターやスイッチを提供しています。しかしながら、いずれの事業も売上高は縮小傾向にあります。特にルーターの売上高は、過去4年で32%も縮小しています。

これは、市場が成長していないからではなく、競合にシェアを奪われているからです。中国Haweiなどの新興企業がシェアを伸ばしています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ジュニパーネットワークス(JNPR)決算は?

- 99年に上場した、通信機器を製造する米国企業である

- クラウド向けに、スイッチとルーターを提供している

- スイッチ市場ではシスコが66%、同社は3.7%のシェア

- ルーター市場ではシスコが70%、同社は14%のシェア

- 17年をピークに売上高は減速、営業利益率は9.3%に低下

- 売上比率が高いルーターは、過去4年で32%も縮小した

- 競合のアリスタや中国Huaweiが、順調にシェアを伸ばしてる

個人的には、ジュニパーネットワークスは投資したい銘柄でないです。

なぜならば、売上高は減少傾向にあり、主力製品は競合にシェアを奪われているからです。クラウド向けに市場は拡大しているが、売上比率が最も高いルーターは過去4年で32%も縮小しています。スイッチ市場の売上高もあまり伸びていません。

業績が低迷してる原因は、競合の競争力が高いからです。

ルーター市場では中国Huaweiがシェアを伸ばしています。スイッチ市場では、世界最速の機器を製造するアリスタとHuaweiが強いです。そのため、クラウドやプロバイダ向けは成長が続く市場だが、中長期的にはジュニパーネットワークスは低迷が続くと予想します。

ただ、22年のネットワーク市況は強気に見ています。22年2月の予想PER16倍は割高ではないですね。

アリスタは、シスコからシェアを奪う形で急速に拡大しています。売上高は10年で16倍、営業利益率も30%と高いです。クラウド向けの高速通信に強く、まだまだ成長余力が高いと言えます。

コメントを残す