スポーツ用品を販売するディックスは、コロナで最も恩恵を受けた銘柄のひとつです。なぜならば、都市封鎖でスポーツの需要が増し、かつEコマース経由でも売上が伸びてるからです。21年4Qは売上は前年比+7%、22年1Qは−8%と減速しています。

- 「コロナでEC売上が加速、前年比+194%で増えた…」

- 「大型銘柄なのに、コロナ後に株価は5.2倍も増えた…」

- 「20年に売上と利益が好調だが、PERは6倍と割安だ…」

ディックスは、スポーツ用品やゴルフ用品を販売する米国小売企業です。米国東部で725店舗を運営、Golf GalaxyとField & Streamの名前で125の専門店、青少年向けスポーツサイト「Team Sports HQ」などEコマースサイトも運営しています。

個人的には、ディックスは投資したい銘柄のひとつです。

なぜならば、外出規制でも経済再開でも恩恵を受ける銘柄だからです。21年2Qの売上前年比は+20%で、1Qの+118%と比較すると減速しています。21年の営業利益率は14%と、経済再開で大きく利益を伸ばしています。

コロナ禍ではEコマースの売上が好調で、19年比で+111%でした。

しかし、経済再開後は売上成長率が減速していますね。21年3Qは前年比+13%に減速しています。ただ、Eコマが売上に占める割合は2割で、長期的にはまだまだ成長余力は高いと思います。22年5のPERは6.3倍で割安にありますね。

また、現時点ではアマゾンと競合してない点も評価できます。

- ディックスの4半期決算(22年1-3月)は?

- ディックスの過去10年間の売上高や営業利益は?

- ピークデジタル後の21年も、EC売上高は急成長できるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ディックス(DKS)の四半期決算は?

ディックス・スポーティング・グッズ(DKS)の四半期決算を紹介します。

21年3Q決算(21年10月30日)

- 売上高:27.47億ドル(前年比+13%)

- 営業利益:4.19億ドル(+70%)

- 純利益:3.16億ドル(+79%)

- 1株当たり利益:2.78ドル(+51%)

21年4Q決算(22年1月31日)

- 売上高:33.52億ドル(前年比+7%)

- 営業利益:4.75億ドル(+39%)

- 純利益:3.46億ドル(+57%)

- 1株当たり利益:3.17ドル(+44%)

22年1Q決算(22年4月30日)

- 売上高:27.00億ドル(前年比−8%)◯

- 営業利益:3.66億ドル(−23%)

- 純利益:2.60億ドル(−28%)

- 1株当たり利益:2.47ドル(−28%)◯

売上高は前年比−8%で27.00億ドル、営業利益は−23%で3.66億ドルでした。21年3Qや4Qに続き、22年1Qの売上も減速しています。営業利益率は13.5%と少し低下気味ですね。

22年通期の売上予想は、前年比−5%に引き下げています。

22年2Q決算(22年7月…)

22年2Q決算は、8月26日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ディックス(DKS)の10年間の損益計算書は?

ディックスは2002年に3.7ドルで上場しました。株価は順調に上昇し、20年のコロナ禍で最高値を更新していますね。20年3月は18ドルまで急落するも、22年5月は78ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に増加しています。21年の売上高は95.8億ドル、過去10年間で1.8倍にも増えています。ただし、営業利益率は4.3%まで低下していました。コロナは追い風で、21年の営業利益率は7.7%まで上昇しています。

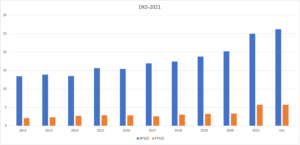

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは売上高の上昇と共に順調に増加しています。BPSも上昇基調にあり、21年は子会社の売却で増えています。

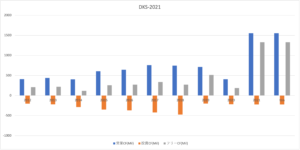

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。21年はコロナ禍が追い風で営業CFが増えていますね。ただし、物理的に店舗や物流拠点を必要とするため、投資CFは少なくないビジネスです。21年以降のEコマースの業績に注目したいですね。

では、私たちはどのように投資判断すれば良いのでしょうか?

ディックス(DKS)の注目すべきポイントは?

ディックス・スポーティング・グッズに投資する上で注目すべきポイントを紹介します。ディックスは、スポーツ用品やゴルフ用品を扱う小売業です。米香東部で販売展開し、Eコマースにも力を入れています。

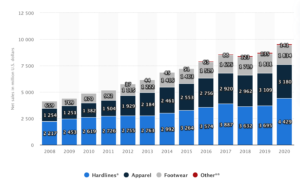

注目1:ハードライン事業の売上高が47%を占める?

ディックスの事業別売上高の推移です。

売上比率が最も高いのはハードライン事業で売上高の47%を占めます。ハードラインとはリフォーム用品、家電、家具などです。次いで、ゴルフやスポーツなどのアパレル用品、それから靴と続きます。その他の事業では、自動車のメンテナンスや修理も含まれます。

どの事業もバランス良く伸びていますね。ディックスはEコマース販売で最も成功した企業のひとつです。

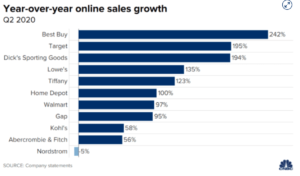

注目2:20年Q4のEC売上は前年比+194%で拡大?

参考:Retailers are reporting record online sales during the pandemic

20年2Qのオンラインストアの成長率推移です。

ディックスはコロナによる恩恵を最も受けた企業のひとつです。ディックスのEC売上高成長率は前年比+194%でした。上位企業にはベストバイが242%、ターゲットが195%、それから4番手に住宅リフォームのロウズが135%と続きます。

これらの企業は、コロナ禍で急速にEコマースの売上高を増やしています。しかし、ワクチン接種が急速に進む21年では、売上高の成長率が減速する可能性が高いです。

では、ディックスのEコマースの売上高はどのように推移してきたでしょうか?

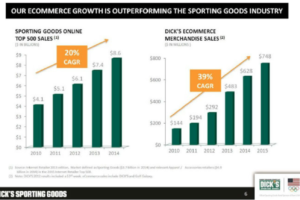

注目3:Eコマース売上高は年率39%で成長していた?

参考:Why Dick’s Sporting Goods decided to play its own game in ecommerce

データは古いが、ディックスのEコマース売上高推移です。

ディックスは2010年から、ECサイトでの販売を開始しています。上位500商品の売上高は年率20%、Eコマース全体では年率39%で拡大しています。これまで実績を積み重ねてきた結果、コロナ禍でも急成長できましたね。

しかしながら、21年はピークデジタルを懸念する必要があります。

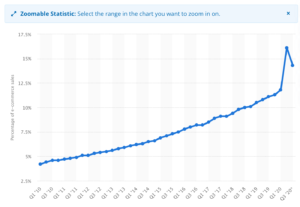

注目4:20年2QにEC比率は過去最高16%に上昇?

参考:Quarterly share of e-commerce sales of total U.S. retail sales

米国の4半期毎の小売業に占めるEC比率の推移です。

過去10年間で米国を始めとする先進国は、急速にEC化率を高めてきましたね。そして、コロナ直後の20年2Qは急加速し、16.1%まで急上昇しています。しかしながら、コロナの経過と共に都市封鎖が緩和し、20年3Qは14.3%と過去初めて減速しています。

長期的には、EC比率は上昇するのは間違いありません。

しかし、短期的にはどちらに動くか予想するのは困難です。なぜならば、オンラインショッピングは利便性が高く、不可逆的な行動変化を起こします。一方で、コロナが急速に終息する21年の米国は、人々に外出を促しますね。

では、米国のEC比率は世界的にどれくらい高いのでしょうか?

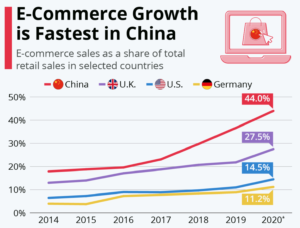

注目5:世界最大のEC大国は中国で比率は44%?

小売に占めるEコマース比率の推移です。

世界最大のEC市場は中国で、かつEC比率が最も高いのも中国です。中国のEC比率は44%、英国が27%、米国が14%、ドイツが11%と続きます。国土が広い米国よりも、人口密集地域が多い方がECは普及しやすいですね。

韓国のEC比率は18%、日本は6.7%とかなり遅れています。中国や韓国、英国と比較すると、米国はまだまだ伸び代が高いと言えるかもしれません。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ディックス(DKS)の四半期決算は?

- 02年に上場した、スポーツ用品を販売する米国企業

- 米国東部で725店舗を運営、ECサイトも運営してる

- コロナによる都市封鎖で、スポーツ用品とECサイトが好調

- 4.3%だった営業利益率は、21年に7.7%まで改善した

- 家具やリフォームなどのハードラインの売上高が47%

- Eコマースが好調で、20年Q4のは前年比+194%で拡大

個人的には、ディックスは投資したい銘柄のひとつです。

なぜならば、外出規制でも経済再開でも恩恵を受ける銘柄だからです。21年2Qの売上前年比は+20%で、1Qの+118%と比較すると減速しています。21年の営業利益率は14%と、経済再開で大きく利益を伸ばしています。

コロナ禍ではEコマースの売上が好調で、19年比で+111%でした。

しかし、経済再開後は売上成長率が減速していますね。21年3Qは前年比+13%に減速しています。ただ、Eコマが売上に占める割合は2割で、長期的にはまだまだ成長余力は高いと思います。21年11月時点のPERは11倍と割安だといえます。

また、現時点ではアマゾンと競合してない点も評価できます。

コロナによるEコマース需要増で最も恩恵を受けた銘柄は、家電製品のベストバイです。20年Q2にEC売上高は前年比+242%で急拡大しています。食料品を販売するウォールマート(WMT)やコストコ(COST)よりも、家電製品の方がECと相性が良いですね。

コメントを残す