バイデン政権が誕生し、21年もEVブームは続きそうですね。環境銘柄の先駆者はEVで、ニオの株価は20年からの1年で14倍にも急騰しています。では、コロナが終息する21年も成長できるのでしょうか?

- 「中国版テスラと呼ばれ、株価は1年で14倍に急騰した…」

- 「テスラのPERは1328倍だが、EVの躍進は止まらない…」

- 「EVの浸透率は5%未満だが、30年にガソリン車が廃止される…」

ニオ(NIO)は中国最大のEVメーカーです。欧州がガソリン車の廃止を決めたことで、EV市場はさらに成長が期待されています。20年は欧州が前年比+137%伸びたことで、中国を追い越して最大の市場に拡大しています。

個人的には、ニオは投資したい銘柄ではありません。

なぜならば、EVは競争相手が多く、利益が出にくいビジネスだからです。中国市場で急成長してるニオは3桁を超える高い売上成長率です。利益も年々改善し、22年の営業利益率は−12%と改善傾向にあります。

しかし、中国国内で価格競争力のある新興企業は増え続けています。

21年1Qのニオの売上高は、前年比+481%と高い成長率でした。しかし、競合であるシャオペン(XPEV)は、同じ期間に+616%も伸びています。3Qの売上前年比は+102%、4Q予想は+46%と減速します。

EUで市場が急拡大しており、欧州や米国の大手自動車企業も参入を決めています。市場の急拡大は続くが、最終的には価格競争の消耗戦になると思います。さらには、中国経済が鈍化してる点も注意が必要ですね。

23年は売上の減速が続きます。

- ニオの4半期決算(23年4-6月)は?

- ニオの過去10年間の売上高や営業利益は?

- 1Qの成長率は+481%だが、リスクが高い?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ニオ(NIO)の10年間の四半期決算は?

ニオ(NIO)の過去四半期の決算を紹介します。

22年4Q決算(23年1月30日)

- 売上高:160.64億元(前年比+62%)

- 営業利益:—億元(—%)

- 純利益:−58.47億元(−168%)

- 1株当たり利益:−3.07元(−186%)

23年1Q決算(23年4月30日)

- 売上高:106.76億元(前年比+7%)

- 営業利益:—億元(—%)

- 純利益:−48.04億元(−163%)

- 1株当たり利益:−2.51元(−217%)

23年2Q決算(23年7月30日)

- 売上高:87.71億元(前年比−14%)×

- 営業利益:−60.74億元(前年度−28.45億ドル)

- 純利益:−60.55億元(前年度−27.57億ドル)

- 1株当たり利益:−2.11元(前年度−1.34元)✖️

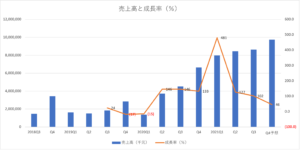

2Qの売上高は前年比−14%で87.71億元、営業利益は−60.74億元でした。22年4Qや23年1Qに続き、2Qの売上も減速していますね。営業利益率は−68%と下落基調にあります。

売上成長率と収益性の悪化が続いていますね。中国景気後退やロックダウンに加えて、競合シャオペンにシェアを奪われている可能性もあります。

参考:シャオペン(XPEV)四半期決算|中国EVは売上前年比+616%で拡大

2Qの販売台数は2.35万台(−6%)と伸び悩みましたね。

4Qの売り上げ予想は192.09億元(+47%)、販売台数は5.6万台(+77%)と強いです。

CEOおよびCFOのコメント

「NIO は 2022 年第 3 四半期に 31,607 台の車両を納入しました。これは、前年比で 29.3% の堅実な成長を示し、記録的な四半期納入を達成しました。さまざまな市場セグメントに対応する NIO テクノロジー 2.0 に基づく当社の新製品ラインナップの提供に続いて、特に 9 月から店舗で ET5 がデビューした後、ユーザーの需要と堅調な客足の強い成長の勢いを目の当たりにしており、ET5 の提供は2022 年第 4 四半期の全体的な収益成長の大幅な加速をサポートします。増大するユーザーの需要に応え、待ち時間を短縮するために、サプライ チェーン パートナーと緊密に協力して生産と配送を加速してきました」と、創設者の William Bin Li 氏は述べています。 、NIOの会長兼最高経営責任者。「11 月 7 日の NIO ベルリン 2022 で、魅力的な製品と包括的なサービス システムをヨーロッパのより多くのユーザーに紹介しました。地元のユーザーやメディアからの絶賛に励まされて、私たちはヨーロッパでの将来の業績に完全な自信を持っています」と Li 氏は付け加えました。

NIO の最高財務責任者である Steven Wei Feng 氏は、次のように述べています。 「私たちは、運用の実行と効率を継続的に改善しながら、コアテクノロジーの開発と電力ネットワークの拡張に投資することにより、グローバルなユーザーコミュニティの全体的なユーザーエクスペリエンスを一貫して向上させることを目指しています。」

23年3Q決算(23年10月…)

22年4Q決算は、23年11月31日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

ニオ(NIO)の10年間の損益計算書は?

ニオは18年に9ドルで、NYSEに上場しています。その後に株価は伸び悩むも、20年5月から株価が高騰しています。21年1月に高値61ドルを付け、23年8月は10ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に拡大しています。コロナ後の20年の伸びが大きく、営業損失額も大きく縮小していますね。21年の営業利益率は−14%まで改善しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)もEPS(1株あたり純利益)です。BPSは順調に拡大し、EPSも18年以降は改善していますね。21年の自己資本比率は43%と高いです。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、20年に黒字に成功しています。EVは従来の自動車と比較すると、製造工程は複雑ではありません。しかし、設備投資はそれなりに必要ですね。今後も黒字化を維持できるかに注目したいです。

では、私たち投資家はどのように投資判断すれば良いのでしょうか?

ニオ(NIO)の注目すべきポイントは?

ニオ(NIO)の注目すべきポイントを紹介します。

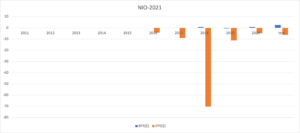

注目1:21年3Qは前年比で102%に減速?

ニオの四半期毎の売上高と成長率の推移です。

20年コロナ以降は中国政府の補助金延長もあり、再び国内のEV市場は好調です。しかし、中国経済の鈍化に伴い売上成長率は低下しています。21年3Qは前年比+102%、4Q予想は+46%と弱いですね。

では、ニオは中国市場でどれくらいシェアを持つでしょうか?

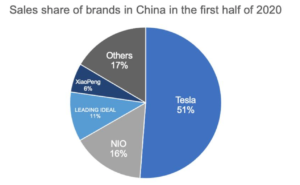

注目2:中国国内でニオは売上比率16%を占める?

20年1Q時点の中国のEVメーカーの市場シェアです。

中国で最も売れているEVメーカーは、テスラで51%を占めています。しかし、中国企業の勢いも強く、ニオ(NIO)が16%、LEADING IDEALが11%、シャオペンが6%と追随していますね。

中国国内では、新興企業の競争が激しいです。

21年1Qのニオの売上高は、前年比+481%で拡大しています。ただし、さらに価格競争力があるシャオペンは、同じ期間に+616%と高いです。他の新興EV企業も次々に誕生しています。

参考:シャオペン(XPEV)四半期決算|中国EVは売上前年比+616%で拡大

では、世界的にEVはどれくらい売れているのでしょうか?

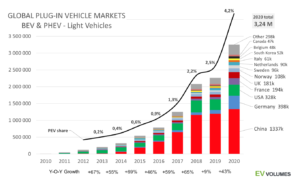

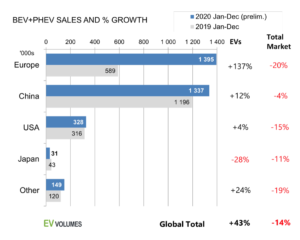

注目3:欧州EV市場が前年比+137%で中国を抜く?

参考:Global Plug-in Vehicle Sales Reached over 3,2 Million in 2020

EV車の地域別の売上高の推移です。

19年時点のEV比率は2.5%、中国がEV市場の牽引役でした。しかし、20年は欧州が中国市場を越えて急成長しています。欧州はEU国境炭素税を導入し、26年までにガソリン車を禁止するとしています(参考:EU国境炭素税)。

欧州がEV車にこだわる理由は、ガソリン車の競争で米国と日本に負けたからですね。15年にフォルクスワーゲン社の排出ガス問題があり、欧州はEV車に方向転換しています。

20年の欧州の販売台数は、前年比+137%で中国を超えました。

では、国別ではどれだけEVは普及しているのでしょうか?

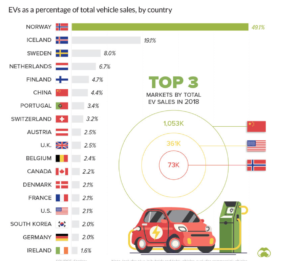

注目4:ノルウェーの販売台数のEV比率は49%?

18年時点の国別の販売台数におけるEV比率です。

EVが最も普及してるのは、ノルウェーで販売台数の49%をEVが占めます。次いで、アイスランドが19%、スェーデンが8%と北欧勢が続きます。世界最大のEV市場である中国の比率は4.4%、米国は2.1%しかないですね。

ただし、中国の販売台数は105万台、米国が36万台、ノルウェーが7.3万台です。EVが普及してる国に共通してるのは、政府からの手厚い補助金があることです。中国は21年もEVの補助金を延長しています。

補助金なしで成長できるほど、EVは競争力が高い訳ではないですね。ただし、世界的には欧州や中国を中心に、今後もEV車は増えていく事が予想できますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ニオ(NIO)の四半期決算は?

- 14年に設立、電気自動車を開発する新興自動車企業

- 中国版のテスラと呼ばれ、EV車に特化した会社である

- 中国は世界1位のEV大国で、世界市場の57%を占める

- 中国の補助金は最大で110万円、22年に延長された

- 販売台数は拡大傾向にあるも、損失額は売上の1.4倍もある

- 18〜20年の通期は、売上以上に営業損失額が大きい

- 20年は利益が改善するも、営業利益率は−132%である

個人的には、ニオは投資したい銘柄ではありません。

なぜならば、EVは競争相手が多く、利益が出にくいビジネスだからです。中国市場で急成長してるニオは3桁を超える高い売上成長率です。利益も年々改善し、21年の営業利益率は−14%と改善傾向にあります。

しかし、中国国内で価格競争力のある新興企業は増え続けています。

21年1Qのニオの売上高は、前年比+481%と高い成長率でした。しかし、競合であるシャオペン(XPEV)は、同じ期間に+616%も伸びています。3Qの売上前年比は+102%、4Q予想は+46%と減速します。

EUで市場が急拡大しており、欧州や米国の大手自動車企業も参入を決めています。市場の急拡大は続くが、最終的には価格競争の消耗戦になると思います。さらには、中国経済が鈍化してる点も注意が必要です。

世界的にはニオの競合はテスラですね。しかし、中国国内でのニオの競合はシャオペンです。価格競争力があるメーカーで、急速に市場シェアを拡大しています。

コメントを残す