テスラは、電気自動車EV、ロボタクシー、人型ロボットを製造する米国企業です。EVシェアは中国BYDに次ぐ2位、米国と欧州では1位と強いです。25年3Qの売上成長率は前年比+12%、4Qは−3%に減速しています。

- 「環境銘柄の先駆者で、1年で株価が10倍に高騰した…」

- 「売上は減速に転じるも、予PER204倍は割高なのか…」

- 「EUでガソリン車が廃止など、EV車には追い風が吹く…」

個人的には、テスラは投資したい銘柄ではありません。

なぜならば、本業のEV事業は不調で、23年以降はマイナス成長が続いているからです。

Optimus(人型ロボット)、Cybercab(ロボタクシー)など、魅力的な事業はあるも現時点では期待値が高く、収益が得られるのはまだまだ先です。CEOの事業構想やビジョンは素晴らしいが、テスラ1社を純粋な投資先としてみた場合は、それほど価値がある企業だとは思っていません。

これらは、自動運転も人型ロボットも、中国企業も含め世界中に競合が多い分野です。

また、26年1月にNVIDIAが次世代AI自動運転モデル「Alpamayo」をオープンモデルで公開しました。26年1-3月には米国、4-6月には欧州、7-12月にはアジアでの展開を目指します。NVIDIAは最先端AI技術に疎い、トヨタなどの既存の自動車メーカーでも簡単に導入できる形で技術開発しています。

以上を踏まえると、テスラに投資する魅力は薄そうです。

26年の設備投資は、200億ドル(前年比+135%)と大幅に増やしています。

26年1Qの売上予想は、251.8億ドル(前年比+30%)に加速します。

- テスラの4半期決算(25年9-12月)は?

- テスラの過去10年間の売上高や営業利益は?

- 26年2月時点の予PER204倍は、割高なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

テスラ(TSLA)の四半期決算は?

テスラ(TSLA)の四半期の決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:224.96億ドル(前年比−12%)

- Automotive:166.61億ドル(−16%)

- Energy generation:27.89億ドル(−7%)

- Services and other:30.46億ドル(+17%)

- 営業利益:0.92億ドル(−42%)

- 純利益:11.72億ドル(−16%)

- 一株利益:0.33ドル(−18%)

25年3Q決算(25年9月30日)

- 売上高:280.95億ドル(前年比+12%)

- Automotive:212.05億ドル(+6%)

- Energy generation:34.15億ドル(+44%)

- Services and other:34.75億ドル(+25%)

- 営業利益:16.24億ドル(−40%)

- 純利益:13.73億ドル(−37%)

- 一株利益:0.39ドル(−37%)

25年4Q決算(25年12月30日)

- 売上高:249.01億ドル(前年比−3%)◯

- Automotive:176.93億ドル(−11%)

- Energy generation:38.37億ドル(+25%)

- Services and other:33.11億ドル(+18%)

- Active FSD Subscription:0.011億ドル(+38%)

- 営業利益:14.09億ドル(−11%)

- 純利益:17.61億ドル(−16%)

- 一株利益:0.50ドル(−17%)◯

4Qの売上高は前年比−3%で249.01億ドル、営業利益は−11%で14.09億ドルでした。25年3Qと比較して、4Qの売上は減速しています。営業利益率は5.6%まで低下しています。

26年の設備投資は、200億ドル(前年比+135%)と大幅に増やしています。

26年1Qの売上予想は、251.8億ドル(前年比+30%)に加速します。

– Austinでドライバーレス Robotaxiのテストを開始し、1月から安全監視員を段階的に撤廃

– Cybercab、Tesla Semi、Megapack 3の量産を2026年開始予定

– Optimus Gen 3を2026年Q1に発表予定、2026年末までに初の量産ラインを稼働し最終的に年間100万台の生産能力を目指す

– xAIのSeries E優先株に約$2Bを投資、Q1 2026にクローズ予定でAI協力の枠組み合意を締結

– 韓国でFSD (Supervised)を開始、1ヶ月で100万km以上の走行を記録。欧州では試乗体験を開始2025年はテスラにとって重要な年となりました。私たちはミッションをさらに拡大し、ハードウェア中心のビジネスからフィジカルAI企業への移行を進めました。FSD(Supervised)4のさらなる進化、ロボタクシーサービスの開始、サイバーキャブの生産ラインの設置開始、そして量産体制を整えたOptimusの設計の微調整、そしてAIトレーニングインフラの拡張を通して、テスラの未来の基盤を築きました。

自動運転車やヒューマノイドロボットへの当社のアプローチは、電気自動車やエネルギー貯蔵へのアプローチと似ています。システムレベルで制約要因を特定し、コスト、機能性、効率性、安全性を最適化するために、カスタマイズ可能でスケーラブルなソリューション(バッテリー、パワーエレクトロニクス、インバーター、ソフトウェア、AIシリコンなど)を開発しています。垂直統合により、収益性の高い規模の経済性を実現し、生産におけるボトルネックを迅速に解決し、他社よりも迅速に技術を反復的に最適化することが可能になりました。

2025年には、新型モデルYの発売と追加バリエーションの投入により、車両ラインナップの刷新を完了しました。長距離航続距離、クラス最高のソフトウェア、自律走行といった高付加価値機能に引き続き注力し、最適化された効率的な製品ポートフォリオを維持することが、将来の自動車市場で勝ち残るための正しい戦略であると考えています。同様に、商業、公益事業、小売のお客様向けのエネルギー製品も進化を続け、電力需要の持続的な増加が見込まれる中、クリーンで手頃な価格、かつ迅速に展開可能なエネルギー供給において、選ばれるサプライヤーとしての地位を確立しました。

2026年には、車両、ロボット、エネルギー貯蔵、バッテリー製造にわたる6つの新しい生産ラインの立ち上げを含む、クリーンエネルギーと輸送、自律ロボットをサポートするために必要なインフラストラクチャへのさらなる投資を行うとともに、既存の工場、充電センター、サービスセンターのフットプリントをさらに活用して将来の成長をサポートします。

26年1Q決算(26年3月…)

26年1Q決算は、26年4月28日に公開予定です。

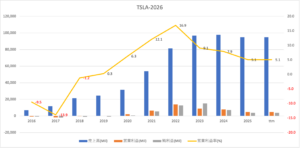

では、売上高や営業利益の10年間の推移はどうでしょうか?

テスラ(TSLA)の10年間の損益計算書は?

テスラは2010年に3.9ドルで上場しています。株価は19年後半から大きく上昇し、21年1月に最高値850ドルを付けていますね。23年10月は233ドル、26年2月は411ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年の決算書を見ると、売上は順調に拡大しています。

ただし、売上高の伸びは23年にとまっています。

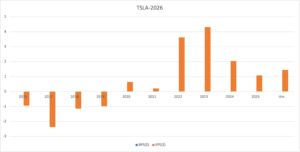

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF (営業CF−投資CF)は、順調に拡大しています。

では、私たち投資家はどのような点に注目すれば良いのでしょうか?

テスラ(TSLA)の注目すべきポイントは?

テスラに投資するか決める上では、何に注目して判断すれば良いのでしょうか。

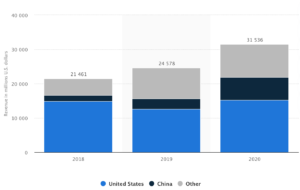

注目1:北米が売上比率の5割、中国が2割を占める?

テスラの地域別の売上高の推移です。

20年の売上比率が最も大きい地域は、北米で5割を占めます。次いで、中国が2割、その他の地域が3割と続きますね。ただ、テスラは地域別の販売台数を公表していません。調査会社によると、21年1Qの中国の販売台数は3.7倍で、米国とほぼ並んだと言います。

急拡大してる中国市場では、テスラ以外にもEVメーカーが乱立しています。

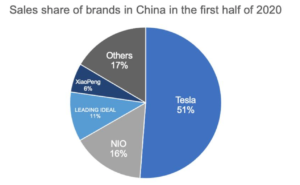

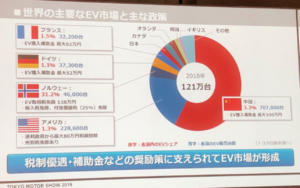

注目2:中国国内でテスラは売上比率51%を占める?

20年1Q時点の中国のEVメーカーの市場シェアです。

中国で最も売れているEVメーカーは、テスラで51%を占めています。しかし、中国企業の勢いも強く、ニオ(NIO)が16%、LEADING IDEALが11%、XioaPengが6%と追随していますね。

21年3月のニオの売上高は、前年比+481%で拡大しています。

参考:ニオの四半期決算|20年3Qは前年比+146%でも割高な理由は?

では、世界的にEVはどれくらい売れているのでしょうか?

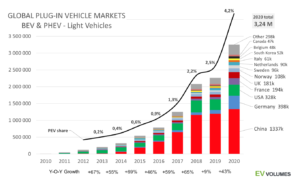

注目3:欧州EV市場が前年比+137%で中国を抜く?

参考:Global Plug-in Vehicle Sales Reached over 3,2 Million in 2020

EV車の地域別の売上高の推移です。

19年時点のEV比率は2.5%、中国がEV市場の牽引役でした。しかし、20年は欧州が中国市場を越えて急成長しています。欧州はEU国境炭素税を導入し、26年までにガソリン車を禁止するとしています(参考:EU国境炭素税)。

欧州がEV車にこだわる理由は、ガソリン車の競争で米国と日本に負けたからですね。15年にフォルクスワーゲン社の排出ガス問題があり、欧州はEV車に方向転換しています。

20年の欧州の販売台数は、前年比+137%で中国を超えました。

では、国別ではどれだけEVは普及しているのでしょうか?

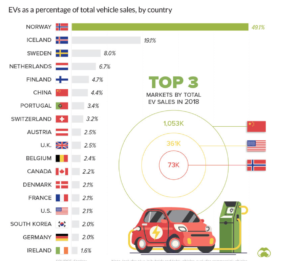

注目4:ノルウェーの販売台数のEV比率は49%?

18年時点の国別の販売台数におけるEV比率です。

EVが最も普及してるのは、ノルウェーで販売台数の49%をEVが占めます。次いで、アイスランドが19%、スェーデンが8%と北欧勢が続きます。世界最大のEV市場である中国の比率は4.4%、米国は2.1%しかないですね。

ただし、中国の販売台数は105万台、米国が36万台、ノルウェーが7.3万台です。EVが普及してる国に共通してるのは、政府からの手厚い補助金があることです。中国は21年もEVの補助金を延長しています。

補助金なしで成長できるほど、EVは競争力が高い訳ではないですね。ただし、世界的には欧州や中国を中心に、今後もEV車は増えていく事が予想できますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:テスラ(TSLA)の四半期決算は?

- 売上高が2桁成長を続けるも、黒字化したのは2019年

- テスラは、世界販売台数でトップ10位に入らない

- 販売台数の規模は、VWやトヨタの17分の1しかない

- EV市場に絞ると、テスラの販売台数は世界1位になる

- EV市場では、2020年時点でテスラの競合社はいない

- EV市場が大きい国は、補助金や税優遇制度で守られている

- 営業利益率が5%未満で、アップルと比較して優位性は低い

個人的には、テスラは投資したい銘柄ではありません。

なぜならば、売上は順調に拡大するも、PERが割高で期待値が高いからです。22年4月時点でPERは199倍まで低下するも、依然として高いです。ただ、利益率は好調で予想PERは96倍と順調に低下しています。

短期的には、まだまだ業績好調は続きそうですね。22年1Qは前年比+81%に再加速し、営業利益率も19%と自動車業界では特出して高い数値です。

ただ、長期的に見ると懸念材料もあります。急拡大している中国市場では、ニオやシャオペンなどの新興企業が勢いよく伸びています。また、欧州や米国では、大手自動車メーカーもEVの開発に着手しています。

EVは差別化が難しく、最終的にはブランド力に依存します。個人的には、すでに期待値が高い銘柄には投資したくはありません。株価上昇余地はまだまだ高いが、予想PERが96倍は気持ちよく購入できる価格ではないです。

業績に期待はしているが、引き続き買いではありません。

テスラは急拡大する中国市場で販売高を増やしています。そのため、テスラの最大のライバルは、前年比+481%で急拡大するニオです。大手自動車メーカーが、本格的にEV市場に参入するのはまだ先になりそうです。

[…] 参考:テスラ(TSLA)の四半期決算|21年4Q+65%に加速 […]