デジタル・タービンは3桁で売上高が拡大し、20年4月から株価は20倍にも急騰しています。21年に大型買収したことで、以前とは異なる企業に生まれ変わっています。23年4Qの売上前年比は−24%、24年1Qは−18%に改善していますね。

- 「コロナに強い銘柄で、20年4月から株価が20倍に高騰…」

- 「同社のソフトは5億台のデバイスに、インストールされる…」

- 「22年6月の予想PERは、11倍まで急落している…」

デジタル・タービンは、デバイス起動時に自動でアプリをインストールするソフトを開発するIT企業です。スマホやタブレットなど、5億台のデバイスにインストールされています。20年9月の四半期には、世界で6千万台で新たに利用されています。

個人的には、デジタル・タービンは投資したい銘柄ではないです。

なぜならば、大型買収を複数したことで、以前とは全く異なる企業だからです。買収した企業の成長率を除くと、22年3Qは40%前後の成長率になります。また、30%を超えていた営業利益率は、7.7%まで低下しています。

短中期的には、同社は+40%前後の成長率を維持しそうです。

ただ、営業利益率を見ると競争力が高い企業には見えません。21年後半に株価が暴落したことで、割高感は薄れたが投資したい銘柄ではありません。PERが割高のグロース株として知られていたが、22年11月の予想PERは8倍と低いです。

PERは割安でも、欲しい銘柄ではありません。

- APPSの4半期決算(23年7-9月)は?

- APPSの過去10年間の売上高や営業利益は?

- 売上高3桁成長が続くが、PER150倍は割高か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

デジタル・タービン(APPS)の四半期決算は?

デジタル・タービン(APPS)の四半期決算を紹介します。

23年2Q決算(22年9月30日)

- 売上高:1.748億ドル(前年比−8%)✖️

- 営業利益:0.210億ドル(前年度0.165億ドル)

- 純利益:0.024億ドル(前年度−0.216億ドル)

- 1株当たり利益:0.11ドル(前年度−0.06ドル)◯

23年4Q決算(23年6月30日)

- 売上高:1.401億ドル(前年比−24%)◯

- On Device:0.96億ドル(−19%)

- App Growth Platform:0.44億ドル(−35%)

- Elimination:−0.17億ドル(−62%)

- 営業利益:−0.091億ドル(前年度0.274億ドル)

- 純利益:−1.167億ドル(前年度0.258億ドル)

- 1株当たり利益:−0.14ドル(前年度0.19ドル)✖️

24年1Q決算(23年9月30日)

- 売上高:1.43億ドル(前年比−18%)✖️

- On Device:0.99億ドル(−9%)

- App Growth Platform:0.46億ドル(−32%)

- Elimination:−0.19億ドル(+6%)

- 営業利益:−1.52億ドル(前年度0.21億ドル)

- 純利益:−1.62億ドル(前年度0.24億ドル)

- 1株当たり利益:−1.61ドル(前年度0.11ドル)✖️

1Qの売上高は前年比−18%で1.43億ドル、営業利益は−1.52億ドルでした。23年3Qと4Qと比較して、1Qの売上も低調ですね。30%を超えていた営業利益率は、−106%まで低下しています。

同社は複数の大型買収により、以前とは異なる会社になりました。そのため、競争力がある企業かどうかは、これから判断していく必要があります。

24年2Qの売上予想は、1.47億ドル(−10%)と弱いです。

「モバイルアプリ配信市場はエキサイティングな新時代を迎えており、Digital Turbine はその進化において主要なプレーヤーとなる独自の地位を確立していると信じています」と CEO の Bill Stone 氏は述べています。 「当社は、デバイス上の有利なプレゼンスをより効果的に活用して、アプリのパブリッシャーや広告主の測定可能なパフォーマンスを最適化し、同時に新たに利用可能な代替の直接配信へのアクセスを提供するために、重要な戦略的投資を行ってきましたし、今後も継続していきます。 一方、当社のエンドツーエンド プラットフォームにより、当社のモバイル OEM および通信事業者のパートナーは、より関連性の高いコンテンツへのアクセス強化と、よりシームレスなアプリの検出とインストールのエクスペリエンスを加入者に提供できるようになります。 新時代の変革を促進する上で重要な役割を果たしており、この機会に私たちと提携することに世界的に非常に強い関心がすでに高まっています。」

24年2Q決算(23年12月…)

24年2Q決算は、2月8日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

デジタル・タービン(APPS)の損益計算書は?

デジタルタービンは06年に4.6ドルで上場しました。08年に株価が上昇して29ドルを付けるも、その後は長く低迷しています。20年3月に3.8ドルまで下落するも、23年11月は4.2ドル前後で推移しています。

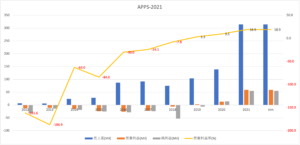

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、株価は順調に増加しています。21年(TTM)の売上高は、10年比で28倍にも拡大しています。また、営業利益も順調に増加し、19年には黒字化に成功しています。22年の営業利益率は18.9%と好調ですね。

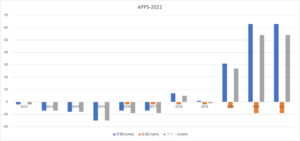

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。多少の浮き沈みがありながらも、BPSもEPSも順調に拡大していますね。特に、19年にEPSが黒字化し、大きく上昇してる点は高く評価できます。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、20年から大きく増加しています。ハイテク株の特徴として、設備投資が少ない事が挙げられます。少ない投資で利益を最大化できるため、競合がいなければ急速にCFを拡大できます。デジタル・タービンは間違いなく優良ビジネスだと言えます。

では、私たちはどのように投資判断すれば良いのでしょうか?

デジタル・タービン(APPS)の注目ポイントは?

デジタルタービン(APPS)の注目すべきポイントを紹介します。

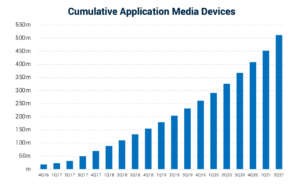

注目1:5億台のデバイスにインストールされるソフトを開発

デジタル・タービンは、5億台のデバイスに使われるソフトを開発してます。

ApplicationMediaは、デバイスが初めて起動した時に自動でアプリをインストールするソフトウェアです。多くの消費者にとっては、便利なアプリが最初からホーム画面に用意されている方が便利ですよね。主要顧客はサムスン、シャオミなどなどの製造会社です。

20年9月の四半期には、世界で6千万台にインストールされています。

しかしながら、アンドロイドのマーケットシェアではまだ15%です。また、テレビやウェアラブルなど、スマート以外のデバイスにも普及しています。デジタル・タービンのソフトウェアは、まだまだ成長余力が大きいと言えます。

なぜならば、世界のスマホ市場はまだ拡大してるからです。

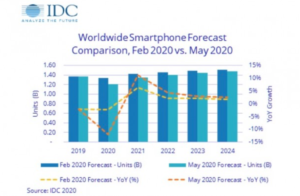

注目2:スマホの販売台数は20年に前年比−11.9%?

アナリストIDCによる、スマホ出荷台数の予測です。

コロナによる景気減速もあり、20年度の出荷台数は前年比で11.9%減少します。しかしながら、長期的には再び成長軌道に乗ると言います。5Gの普及で、中国などで急速に対応機器の販売が増えているからです。

また、アジアやアフリカ地域では、まだまだ人口は増え続けていますね。

ただし、デジタル・タービンのソフトウェアが普及するのは、アンドロイド端末に限られます。なぜならば、iOS端末ではアップル社が初期アプリをインストールするからです。それでは、アンドロイドスマホは、世界でどれだけ普及してるのでしょうか?

注目3:発展途上国ではアンドロイドが過半数を占める?

国ごとのアップルとアンドロイドのスマホシェアです。

アンドロイドの普及率は、地域によって大きな偏りがあります。iPhoneなどのiOS端末は高価なため、日本や米国などの裕福な先進国でしか普及していません。対して、安価なアンドロイド端末は、中国やインドなどの発展途上国で人気が高いです。

つまり、今後も成長率が高いのはiOSよりもアンドロイドだと言えます。デジタルタービンにとっては、大きな追い風要素となります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:デジタル・タービン(APPS)の四半期決算は?

- 2006年に上場した、OEMメーカー向けの米国ハイテク企業

- デバイス起動時に、自動でアプリをインストールするソフトを開発

- 5億台のデバイスにインストール、四半期で6千万台にも及ぶ

- 19年の黒字化に成功し、TTMの営業利益率は17%と高い

- 設備投資を必要とせず、急速にEPSとフリーCFを改善している

- 関連企業の買収にも積極的で、事業規模を急速に拡大している

個人的には、デジタル・タービンは投資したい銘柄ではないです。

なぜならば、大型買収を複数したことで、以前とは全く異なる企業だからです。買収した企業の成長率を除くと、22年3Qは40%前後の成長率になります。また、30%を超えていた営業利益率は、7.7%まで低下しています。

短中期的には、同社は+40%前後の成長率を維持しそうです。

ただ、営業利益率を見ると競争力が高い企業には見えません。21年後半に株価が暴落したことで、割高感は薄れたが投資したい銘柄ではありません。22年2月のPERは82倍、予想PERは20倍と割安ではありません。

利益率が改善し、買収効果があるようなら投資を検討したいです。

3桁成長を続けるグロース株は多くはありません。ビデオ通話を提供するズームも3桁成長を維持しています。ただし、21年後半はズームの成長率は鈍化しそうです。

コメントを残す