仮想化環境を提供するニュータニックスは、クラウド市場の拡大で最も恩恵を受ける銘柄です。同社はハイブリッドクラウド向けに、仮想化環境を一元管理するソフトを提供します。しかしながら、利益率が高いVMwareと対照的に同社は赤字です。

- 「クラウド向け仮想化で、VMwareと同様に成長性が高い…」

- 「VMwareと市場を独占してるが、利益率は−63%の赤字だ….」

- 「米国と中国のクラウド市場の拡大で、最も恩恵を受ける銘柄だ…」

ニュータニックスは、サーバーやクラウドに仮想環境を提供する米国企業です。VMwareと同社の2社だけで、HCI市場の7割のシェアを持ちます。クラウドの仮想化にも対応し、ハイブリッククラウド向けにも利用シーンが増えています。

個人的には、ニュータニックスは投資したい銘柄でないです。

なぜならば、クラウド向けで競合VMwareにシェアを奪われてる可能性が高いからです。18年から同社の売上高は大きく減速し、20年の営業利益率は−63%です。BPS、EPS、営業CFも大幅な赤字で、シェアの割には明らかに競争力が低いです。

競合VMwareは、次々に大手クラウド企業と提携しています。

オンプレミスからクラウドに移行する流れに乗り、Amazn、Msft、Google、中国Alibabaと提携を発表しています。ニュータニックスはクラウド化の流れにうまく乗れてない可能性が高いです。ただ、VMwareの幹部社員を採用するなど、事業は同じ方向を向いています。

そのため、22年以降の動向に注視したいです。

- NTNXの4半期決算(21年10-12月)は?

- NTNXの過去10年間の売上高や営業利益は?

- SaaSサブスクが好調でも、売上は減速し赤字企業である?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ニュータニックス(NTNX)の四半期決算は?

ニュータニックス(NTNX) の四半期決算を紹介します。

21年4Q決算(21年7月30日)

- 売上高:3.91億ドル(前年比+19%)

- 営業利益:−1.42億ドル(+18%)

- 純利益:−3.58億ドル(−93%)

- 1株当たり利益:−1.68ドル(−80%)

22年1Q決算(21年10月31日)

- 売上高:3.78億ドル(前年比+21%)

- Product:1.80億ドル(+16%)

- Services:1.98億ドル(+26%)

- 営業利益:−1.37億ドル(前年度−1.82億ドル)

- 純利益:−4.19億ドル(前年度−2.65億ドル)

- 1株当たり利益:−1.95ドル(前年度−1.31ドル)

22年2Q決算(22年1月31日)

- 売上高:3.90億ドル(前年比+19%)◯

- Product:2.02億ドル(+12%)

- Services:1.87億ドル(+26%)

- 営業利益:−1.41億ドル(前年度−1.71億ドル)

- 純利益:−3.58億ドル(前年度−1.85億ドル)

- 1株当たり利益:−1.68ドル(前年度−0.93ドル)◯

2Qの売上高は前年比+19%で3.90億ドル、営業利益は−1.41億ドルです。21年4Qや22年1Qと比較して、2Qの売上も好調です。営業利益率は−36%と過去平均よりも改善しています。

競合のVMwareと同様に、同社はSaaS型サブスクに移行しています。

ただし、VMwareと違い、赤字幅も大きく18年から成長率は鈍化しています。大手クラウドと提携するVMwareに、シェアを奪われている可能性があります。しかし、VMwareの幹部社員を採用するなど、事業の方向性は同じですね。

22年3Q決算(22年1月…)

22年3Q決算は、6月3日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ニュータニックス(NTNX)の損益計算書は?

ニュータニックスは16年に37ドルで上場しました。18年6月に最高値61ドルを付けるも、その後は低迷し続けています。22年3月は27ドル前後で推移しています。

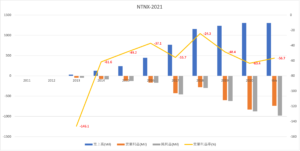

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は18年あたりから失速しています。また、大幅な赤字企業で、20年の営業利益率は−63%です。競合であるVMwareとは大きく異なる業績ですね。VMWareは売上高が上昇してる上に、営業利益率は20%と高いです。

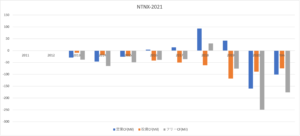

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSもEPSも大幅な赤字で拡大していますね。21年の自己資本比率は−32%と低く、倒産を危険視する水準です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、18年に黒字化するも以降は下落しています。20年と21年TTMは過去最低水準まで赤字が拡大していますね。営業CFが拡大し続けるVMwareとは大きく異なります。

では、私たちはどのように投資判断すれば良いのでしょうか?

ニュータニックス(NTNX)の注目ポイントは?

ニュータニックスの注目すべきポイントを紹介します。ニュータニックスは、サーバーやクラウドに仮想環境を提供する米国企業です。VMwareと競合し、ハイブリッククラウド向けにも利用シーンが増えています。

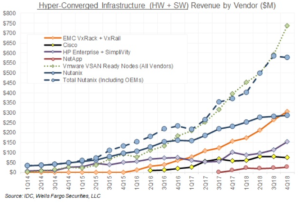

注目1:VMwareとNutanixがシェアの7割を占める?

HCI(Hyper-Converged Infrastructure)の市場シェアです。

HCIとは、シンプルな構成でサーバーの仮想化を実現する製品の総称です。従来のサーバー仮想化構成(3Tier型)とは区別して使われます。HCIを利用する事で仮想化が容易になり、オンプレミスやプライベート/パブリッククラウドの境界をなくします。

これにより、サーバー管理の支出を半分に節約できます。

HCIの市場シェアを見ると、VMwareとニュータニックスだけで7割を占めます。ただし、18年後半からニュータニックスが失速していますね。VMwareは、AWSやAzure、Google Cloud、アリババと連携し、シェアを伸ばしてる可能性があります。

VMwareとニュータニックスの製品の違いは、次の記事が参考になります。最終的には、運用性や耐障害性が重要になりますね。

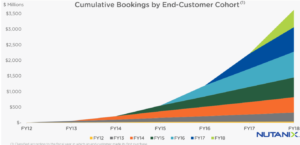

ニュータニックスの既存顧客の推移を見ると、満足度が高いことが分かります。

注目2:顧客数は2年で+51%で1.8万社が利用?

少しデータは古いが、年間別の既存顧客の推移です。

ニュータニックスは利便性が高く、市場価値が高い製品を開発していると言えます。既存顧客が利用し続けている上に、新規顧客が増え続けていますね。21年2Q時点で顧客数は1.8万社、2年間で51%も増えています。

クラウド市場の拡大に伴い、HCIの市場は拡大し続けています。

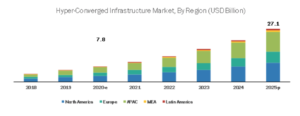

注目3:HCI市場は25年には3.4倍の271億ドル?

参考:Hyper-Converged Infrastructure Market by Component

世界のHCI市場の市場規模推移です。

20年のHCI市場は78億ドルになると試算されています。年率27%で拡大し、25年には3.4倍の271億ドルになる予測です。世界中で拡大し、特に北米とアジア地域の伸び率が高いですね。仮想化技術は、IT業界ではすでになくてはならない技術だと言えます。

HCI技術とクラウドは相性が良いです。

なぜならば、クラウド運用も時代と共に複雑化してるからですね。プライベートとパプリック環境、複数の事業者のクラウドなど複雑化しています。HCI製品を利用することで、簡易的にクラウドや仮想化を構成できます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ニュータニックス(NTNX)の四半期決算は?

- 16年に上場した、仮想化環境を提供する米国企業である

- 競合VMwareと同社は、HCI市場で7割のシェアを持つ

- クラウド事業と提携し、クラウド向けに仮想環境も提供する

- 18年から売上は減速、20年の営業利益率は−63%である

- VMwareの売上は拡大し、営業利益率は20%と収益性が高い

個人的には、ニュータニックスは投資したい銘柄でないです。

なぜならば、クラウド向けで競合VMwareにシェアを奪われてる可能性が高いからです。18年から同社の売上高は大きく減速し、20年の営業利益率は−63%です。BPS、EPS、営業CFも大幅な赤字で、シェアの割には明らかに競争力が低いです。

競合VMwareは、次々に大手クラウド企業と提携しています。

オンプレミスからクラウドに移行する流れに乗り、Amazn、Msft、Google、中国Alibabaと提携を発表しています。ニュータニックスはクラウド化の流れにうまく乗れてない可能性が高いです。

VMwareは、サーバー向けに仮想化を提供します。大手クラウドと提携し、クラウド向けにも仮想化技術を提供していますね。積極的に買収も進め、米国市場以外でも順調に売上高を増やしています。

コメントを残す