ピザ業界で1位のドミノピザは、パンデミック禍で最も恩恵を受けた銘柄ですね。行動規制により、フードデリバリー利用者が急増したからです。しかし、経済再開後は不調で、21年2Qの売上は前年比+12%だが、3Qは+3%、4Qは−1%に減速しています。

- 「04年に14ドルで上場、株価は33倍に高騰してる…」

- 「世界に18350店舗を展開、海外が過半数を占める…」

- 「米国ピザ業界で1位、18.7%のシェアを獲得してる…」

ドミノピザ(DPZ)は、ピザ業界で北米1位のチェーン店です。世界93カ国で18,350店舗展開し、海外が過半数以上を占めています。フードデリバリーが強みで、パンデミック禍の20年も順調に売上を伸ばしています。

個人的には、ドミノピザは投資したい銘柄ではありません。

なぜならば、経済再開後の22年は、欧州や米国を中心に減速すると思うからです。実際に、米国の既存店舗の売上高は、前年比−1.9%で減少しています。アジアなどの新興国も経済再開が進めば、売上が減速する可能性は高いです。

また、20年を通じて、フードデリバリーが増えた点も懸念材料です。

ドミノピザはデリバリー業界最大手だが、近年はテクノロジーを活用した、デリバリー企業が増えています。具体的には、グラブハブ(GRUB)やドアダッシュ(DOOR)、ウーバー(UBER)などの新興企業です。

ドミノピザは営業利益率が18%と高く、優良企業なのは間違いありません。ただ、短期的には懸念材料も多いですね。そのため、22年3月の予想PER27倍は割高に感じます。

- ドミノピザの4半期決算(21年10-12月)は?

- ドミノピザの過去10年間の売上高や営業利益は?

- 営業利益率は18%と高いが、経済再開で業績減速?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ドミノピザ(DPZ)の四半期決算は?

ドミノピザ(DPZ)の四半期決算を紹介します。

21年2Q決算(21年6月30日)

- 売上高:10.32億ドル(前年比+12%)

- 営業利益:1.91億ドル(+16%)

- 純利益:1.17億ドル(−1%)

- 1株当たり利益:3.06ドル(+2%)

21年3Q決算(21年9月30日)

- 売上高:9.98億ドル(前年比+3%)

- US Company-owned stores:1.08億ドル(−8.9%)

- US Franchise stores:1.21億ドル(−1.5%)

- Supply chain:5.88億ドル(+2.6%)

- International Franchise stores:0.70億ドル(+8.8%)

- US franchise adversing:1.08億ドル’(+0.3%)

- 営業利益:1.80億ドル(+11%)

- 純利益:1.20億ドル(+21%)

- 1株当たり利益:3.24ドル(+30%)

21年4Q決算(21年12月31日)

- 売上高:13.43億ドル(前年比−1%)✖️

- US Company-owned stores:1.41億ドル(−10%)

- US Franchise stores:1.66億ドル(−1%)

- Supply chain:8.00億ドル(+1.1%)

- International Franchise stores:0.90億ドル(+1.1%)

- US franchise adversing:1.43億ドル’(−6%)

- 営業利益:2.22億ドル(−10%)

- 純利益:1.20億ドル(+2%)

- 1株当たり利益:4.25ドル(+10%)✖️

4Qの売上高は前年比−1%で13.43億ドル、営業利益は−10%で2.22億ドルでした。21年2Qや3Qと比較して、4Qは売上が減速しています。営業利益率は16%と悪くあhないですね。

配達が中心だったドミノピザは、行動規制で最も恩恵を受けた銘柄ですね。しかし、欧米州で活動再開が進むにつれて、業績の伸びは鈍化していますね。4Qはついにマイナス成長に転落しています。

22年は原料高や人件費増、活動再開の影響を受けるかに注目したいです。

2022年3月1日、ミシガン州アナーバー:世界最大のピザ会社であるDomino’s Pizza、Inc。(NYSE:DPZ)は、第4四半期と2021年度の業績を発表しました。 2020年には、追加の53週目が含まれます。世界の小売売上高は、外貨の悪影響と第53週の影響を除いて、2021年の第4四半期に9.0%増加しました。 2021年度の世界の小売売上高は、外貨のプラスの影響と第53週の影響を除いて、11.7%増加しました。世界の小売売上高は、外貨の悪影響を除いて、2021年の第4四半期に1.0%増加しました。 2021年度の世界の小売売上高は、外貨のプラスの影響を除いて8.9%増加しました。外貨と第53週の影響を調整しない場合、世界の小売売上高は第4四半期に0.2%減少し、2021年度には10.4%増加しました。

米国の既存店売上高は、四半期中に1.0%増加し、通年では3.5%増加しました。海外の既存店売上高は、四半期中に1.8%増加し、通年では8.0%増加しました。第4四半期は、国際的な既存店売上高の112四半期連続の成長を記録しました。同社の第4四半期の世界純店舗数は468店舗で、米国での純出店数は89店舗、海外での純出店数は379店舗でした。 2021年度のグローバル純出店数は、米国で205店舗、海外で999店舗の1,204店舗でした。

2021年第4四半期の希薄化後EPSは4.25ドルで、前年同期から10.4%増加しました。 2021年度の希薄化後EPSは13.54ドルで、前年度から9.3%増加しました。第4四半期と2020年度の両方の希薄化後EPSは、第53週を含めることでプラスの影響を受けました。 2021年度の希薄化後EPSは、当社の2021年4月の資本増強取引(「2021年の資本増強」)に関連する費用の悪影響を受けました。 2021年第4四半期の希薄化後EPSは4.25ドルで、調整後の2020年第4四半期の希薄化後EPSは3.46ドルでした。調整後の希薄化後EPSは13.60ドルで、13.2%増でした。 2020年度の希薄化後EPS(調整後)は12.01ドル。追加情報については、以下の財務結果の比較可能性および以下のレギュレーションGセクションに関するコメントを参照してください。

2021年第4四半期末以降、2022年2月24日、当社の取締役会は、2022年3月15日現在の登録株主向けの発行済普通株式に対する1株当たり1.10ドルの四半期配当を3月に支払うことを宣言しました。 2022年30日。ドミノの最高経営責任者であるリッチ・アリソンは、次のように述べています。 「2021年の結果をパンデミック前の2019年と比較すると、ドミノのブランドは過去2年間で世界の小売売上高で約35億ドル増加しました。今後も、革新をリードし、グローバル規模を活用してフランチャイズ加盟店と株主に卓越した利益をもたらすことに注力していきます。」

22年1Q決算(22年3月…)

22年1Q決算は、6月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ドミノピザ(DPZ)の損益計算書は?

ドミノピザは04年に14ドルで上場しています。株価は緩やかに上昇し続け、常に最高値を更新しています。20年3月は270ドルに下落するも、22年3月は432ドル前後で推移しています。

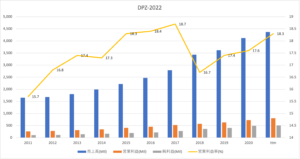

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上も利益も右肩上がりで増えています。20年のコロナ禍でも、成長を続けているのは特徴的ですね。21年の営業利益率は18%と高いですね。粗利益率は39%で過去10年で10%も上昇しています。

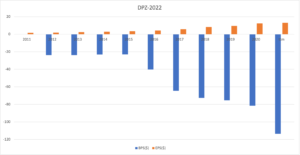

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は−233%と債務超過にあるも、経営的には問題ありません。ただ、金利が上昇すれば、借入コストは増える点はマイナスです。

自社株買いにも積極的で、EPSは安定して伸びています。

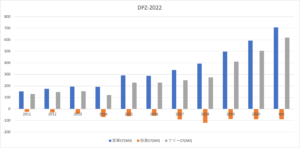

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。飲食店は設備投資を必要とするが、十分な営業CFを稼いでいますね。競争が激しい飲食業界において、それなりの地域を築いてると言えます。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ドミノピザ(DPZ)の注目ポイントは?

ドミノピザ(DPZ)の注目ポイントを紹介します。

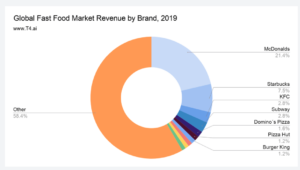

注目1:ファーストフード1位で21.4%のシェア?

19年時点のファーストフードの市場シェアです。

最大のファーストフードは、マクドナルドで21.4%のシェアを獲得しています。次いで、2位がスターバックス(SBUX)で7.5%、3位はKFCやピザハット、タコベルを保有するヤムブランズ(YUM)、4位はサブウェイで2.8%、5位はドミノピザ(DPZ)が1.6%と続きます。

競争が激しい飲食において、マクドドナルドが断トツで高いシェアを持ちますね。2位のスターバックスは、中国市場に進出し急成長しています。

参考:スターバックス(SBUX)四半期決算|3Qは+31%に減速

ファーストフード全体で見た場合、ドミノピザのシェアは限定的ですね。ただし、ピザ業界では圧倒的な地位を確保しています。

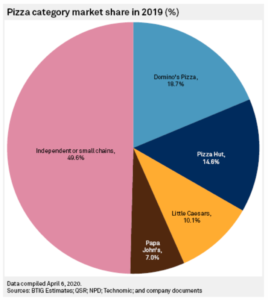

注目2:米国ピザ業界で18.7%のシェアを持つ?

米国内のピザ業界に絞ったシェアです。

BTIGによると、19年の米国ピザ市場は390億ドルでした。業界最大手はドミノピザで18.7%のシェアを持ちます。次いで、2位はヤムブランズ(YUM)のピザハットで14.6%、3位は非上場のリトルシーザーズで10.1%、4位はパパ・ジョンズ・ピザ(PZZA)が続きます。

参考:ヤム・ブランズ(YUM)四半期決算|21年3Qは+10%に減速

ドミノピザは米国よりも、海外に広く展開しています。

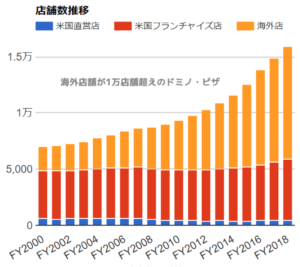

注目3:海外店舗は1万以上で18年で4倍に拡大?

18年までの店舗数の推移です。

米国内の店舗数は5000前後で、ほとんど増えていません。対して、18年の海外店舗数は1万以上で、18年で4倍にも増えていますね。最も多いのはインドで、海外を中心に事業拡大しています。

ドミノピザはこれまで、配達サービスとして事業を拡大してきました。しかし、パンデミックを通して、競合が増えている点に注意が必要です。

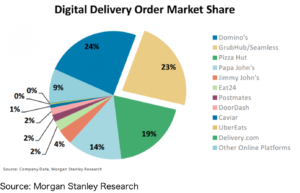

注目4:デジタル配送業界で24%のシェアを持つ?

デリバリーオーダー企業の市場シェアです。

ドミノピザはデリバリー市場で24%のシェアを持ちますね。ただし、近年はテクノロジーを活用した、デリバリー企業が増えています。2位のグラブハブ(GRUB)は米国デリバリーの最大手、他にもドアダッシュ(DOOR)やウーバー(UBER)も参入しています。

参考:ドアダッシュ(DASH)四半期決算|3Qは+45%で減速

これらの企業は参入障壁も低く、利益はあまり出ていません。こうした新興企業と競合すると、ドミノピザのシェアも奪われる可能性があります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ドミノピザ(DPZ)の銘柄分析

- 04年に上場した、米国1位のピザチェーン店である

- 世界93カ国で1.8万店舗展開、海外が過半数以上

- ファーストフード店では、世界5位でシェア1.6%

- ピザ業界1位でシェア18.7%、2位はピザハット

- 利益率は18%と高く、粗利益率は10年で10%上昇

- コロナを経て、デリバリー業界はハイテク企業が進出

個人的には、ドミノピザは投資したい銘柄ではありません。

なぜならば、経済再開後の22年は、欧州や米国を中心に減速すると思うからです。実際に、米国の既存店舗の売上高は、前年比−1.9%で減少しています。アジアなどの新興国も経済再開が進めば、売上が減速する可能性は高いです。

また、20年を通じて、フードデリバリーが増えた点も懸念材料です。

ドミノピザはデリバリー業界最大手だが、近年はテクノロジーを活用した、デリバリー企業が増えています。具体的には、グラブハブ(GRUB)やドアダッシュ(DOOR)、ウーバー(UBER)などの新興企業です。

ドミノピザは営業利益率が18%と高く、優良企業なのは間違いありません。ただ、短期的には懸念材料も多いですね。そのため、22年1月時点の予想PER30倍は少し割高に感じます。

ピザ業界で北米2位は、ヤムブランズのピザハットですね。ドミノピザと同様にデリバリーにも強みで、中国市場にも積極的に進出しています。米国大手飲食店の多くは、中国やインドの新興市場シェアが重要になりますね。

コメントを残す